货币泛滥前夜:中国救赎大通胀

2009-09-27刘煜辉

刘煜辉

自五月份以来,大量资金从货币市场和债券市场“出走”,流进了高风险的权益市场。例如:石油交易所交易基金(ETF),欧美和新兴市场股票市场。尽管经济复苏之光还很微弱,却也使得全球的股票价格大幅度上升超过40%,新兴市场甚至上升超过60%。尽管全球需求继续下滑,原油价格从3月的低位至今已翻了一番,铜价上升更是超过60%,毫无疑问,推动这一切的因素只能是通胀和美元贬值的预期。

很多人问笔者对后市怎么看,老实讲,笔者现在最担心的问题是美国长期公债利率的失控。 作为金融产品定价的基准,长期国债利率的快速上升,使得美国的银行信贷、企业债券和房地产融资等各项中长期金融工具的融资成本进一步下降的空间被封杀。因此投资和消费的回暖及企业盈利的回升都将面临巨大的压力,甚至美国股市的估值也就到了顶,3月份以来的反弹也很可能就要结束了。高悬的长期公债利率将使得深陷衰退泥潭中的美国经济根本看不到爬出来的希望。

事实上,美联储主席伯南克深明其理,所以美联储一直在跟长期公债利率较劲,但无论伯南克如何努力,美国的长期公债利率始终压不下来。

2008年11月初美国人就开始尝试了所谓“量化宽松”超常规的货币政策,伯南克从金融机构大量购买“有毒资产”,这种购买是不透明,也不知道价格,但据估计这个总量有8000亿~10000亿美元左右。其赎买方式主要有两种:一是拿美联储国债资产置换(美联储为此减少了3000亿美元长期国债);二是买入资产后,又用超额准备金付息的方式把放给金融机构的钱稳定在美联储的账上,所以流通中的货币没有显著增加(2009年第一季度从8200亿美元增长到9000亿美元),M2也只增加了一成(3月份M2上升了9.4%)。

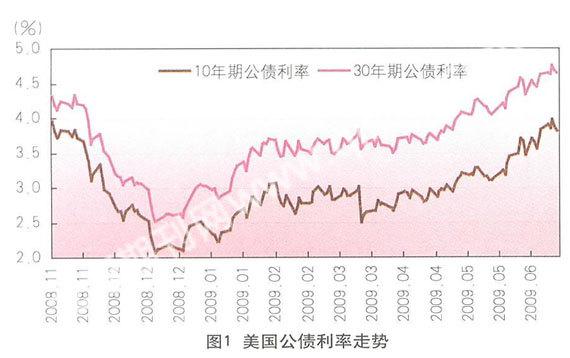

随后,美国优质房产按揭证券(Prime RMBS)和美国国债的收益率都出现了大幅下降,并带动了美国30年期银行按揭抵押贷款利率的显著回落。但好景不长,随着经济面坏消息不断出现,利率开始迅速反弹,截至3月17日,10年期美国国债的利率一度攀升到3.01%,比年初已经提高了80个bp。

与其在压缩房贷产品的利差上下功夫,不如直接降低国债利率,从而带动整个债券市场的利率下调。

为了刺激经济、防止通货紧缩,美联储进行了釜底抽薪式的最后一击。3月17日,美联储宣布未来半年内直接入市购买3000亿美元的长期公债。这次跟之前购买的性质完全不一样,货币当局直接买公债等同于债务货币化(直接印钞),意味着半年后流通中的货币将增加30%,M2至少增加三成,若考虑货币乘数反弹,其增速可能高达四成甚至五成。

3月18日美国10年期公债收益率当日骤降50bp,但随后就再也下不去,并且一路上扬,6月8号一度上升至3.9%,甚至超过了3月17日的水平。6月8日美国30年国债利率上升至4.6%,比2008年12月18日收市价上升了75%。

我们可以看看美国人账单。截至2009年5月7日,账面上,美国国债余额是11.2万亿美元。美国政府5月11日估计2009年度累积财政赤字为1.84万亿美元,是上一年度财政赤字的4倍。美国政府估计2009年10月至2010年9月的财政赤字为1.26万亿美元,2010年至2019年赤字总额则为7.1万亿美元,未来75年美国未作拨备的社会保障计划负债已上升至51万亿美元。倘若计算在每年的预算案之内,纳税人每年要付出2.6万亿美元。2009年5月14日奥巴马也开始担心“美国长期债项的负担难以为继”,“不能永远这样向中国人借钱了”。

事实上,现在的外部世界也自顾不暇,爱莫能助。中国、日本身处再平衡困境中,贸易出超大幅缩水,石油国家碍于美国军事强权的保护可能还要维系着石油美元的循环,但也只是杯水车薪。

美国政府财政赤字开始失控,国债大量供应,利率急剧飚升,诸位都应该知道这对全球金融市场意味着什么,所谓的第二波海啸真离我们远去了吗?笔者不敢苟同。

对于“天量”账单,三条路摆在美国人面前。

一是尽快找到新的财富创造模式,带动全球创业活动“集群式”迸发,用生产率加速去填充扔向世界泛滥的美元,以此抑制通胀的恶化。短时间内,乐观吗?

二是节衣缩食,大力压缩财政的福利性开支,当然痛苦的时候,希望美国人“卖儿卖女卖资产”向世界他国融资,而不是扔出花花绿绿的纸币。美国人情愿吗?

三就是零和博弈,牺牲别国利益以实现美国利益最大化。美国能做到这一点正是基于其拥有“无所不能”的美元霸权。

可以肯定的是,市场急跌的时候,美联储会再度出手,入市加大购买公债的规模,再次强行压低长期公债利率。坦率地讲,美联储入市买公债,这是一条不归路。此时的伯南克犹如朝着风车随时准备冲锋的“唐吉诃德”。

3000亿美元仅仅是杯水车薪,也仅仅是开了个头。美国2009年和2010年发债规模各达2.56万亿美元和1.14万亿美元,9月份以前还不是发债高峰期,发债规模并不大,大约在7000亿美元左右。美联储若执行计划的话,大致需买40%的份额,但现在看来有点挺不住。由于美国的财政年度由每年的9月份开始,所以真正发债高峰要在第四季度才能到来(大约1.8万亿美元),在此之前,如果美联储不及时宣布大幅加码买入规模的话,恐怕预期也会把国债利率重新大幅推高。

虽然美联储宣布再买,但市场并不相信伯南克(伯南克说过,一旦经济好转就停止买债)。理性预期将开始发挥作用,增加的货币将全部直接表现在价格上。因为美元、美债的抛售狂潮或至,美元的汇价取决于其他储备货币印钞的情况,但全世界对于信用货币的信任若集体崩溃,将导致大宗商品交易所的ETF和贵金属成为最后避险的天堂。

起初,期货的价格受到影响,并且使得现货和期货的价格相差巨大。但这个价差将逐步激发实体经济主体的恐慌,增加的存货需求使得公海上漂浮着一座座“浮动的油田和矿山”,投机者套利的冲动将逐步抹平现货与期货的价差。

实体经济没有好转,但价格就这样被货币推上去了,这是比金融海啸前更惨的局面,美联储怎么办?加息,美国经济依然在恶化。美国的失业率已经达到9%,今年下半年可能会超过10%。任何提高利率的建议都将会打压增长预期。不加息,随着价格上涨则银行庞大的超额储备就会蠢蠢欲动,货币乘数反弹,短时间内就可能是堰塞湖决口——滔天洪水。通胀的实现至失控迟早要成为压垮企业和经济的最后稻草。

估计美国人是不会及时收的,至少不会最早收。全球化使得最先行动者的货币政策效果外溢而功效大减,但剩余世界特别是债权国和生产国将受到重大的打击。

中国未来抗通胀的最大本钱就是高储蓄。中国为了反击衰退已经耗费巨大的政府积蓄,几乎占到国民收入的20%。财政空前吃紧,不然政府也不会义无反顾重新求索于房地产。如此高的房价,居然资本金比例还敢大幅降低,财政缺钱使然。

如果美国人真的把通胀搞起来,常规上讲,财力耗尽的中国政府短期内将变得无牌可出。扛不住就意味着大量的制造业企业倒闭潮发生。这一回暴露出来的巨大的产出缺口,政府再无能力消化了。面临市场和资源双层约束的中国制造业怎么办,那时候或是中国股市和中国经济真正的熊市降临。中国即便有高储蓄,也经不起这外来的一番再折腾。

这时候,若美国人反手加息,美元开始超强回归,全球资金开始再次向美国流动,美国人反过来拿着美金就可以到剩余世界来 “收尸”。

当然,中国也并非就此坐以待毙。既然美国人已经非常规了,中国人就应该思考非常规的应对方式。这取决于中国人的决心和判断。

2万亿美债或不得不作为一个筹码来对谈。虽然中国抛售美债会为自己带来一定损失,但是美国人更怕,承受不起,因为美国国债收益率失控的话,美国经济根本扛不起了。“恐怖的平衡”不只是意味着双输,也可能意味着双赢,目的是将美国逼回到谈判桌上。 中国开出的条件:可以买你的国债,或不再抛售你的美债。但美国你必须推倒一切的投资壁垒,向中国人的美元开放,以“卖儿卖女卖资产”的方式向外部世界和中国融资,而不是用印钞票的方式来向全球推卸责任。

中国完全有能力敦促美国采取一个对世界负责任的处理国内债务危机的态度和方式,不能使用利己损人的方式来走出危机。我们愿意跟美国携手,抛美债只是一种反制性的手段,并不是中国的目的,目的是要把你的投资和贸易壁垒全部推倒。实际上美国可以以资产置换来融资并处理债务危机,而不是用印钞票的方式来解决问题。