试谈我国信贷的快速增长

2009-09-27樊志刚何崇阳

樊志刚 何崇阳

Talking about the Rapid Growth of Credit in China

2009年1月份和2月份人民币新增贷款分别达到1.62万亿和1.07万亿元。3月份新增贷款规模再创历史高位,达到1.89万亿元,增长率为29.8%,创下1994年以来的最快信贷增速。2009年第一季度信贷增速创造了历史,因而也成为金融业界乃至全社会关注的焦点。 信贷快速增长的现状

适度宽松货币政策为市场注入流动性

2008年11月份以前,月均贷款新增规模不足3000亿元。此后,伴随着适度宽松货币政策的推出,银行信贷驶入快速增长通道。2008年12月份新增贷款规模达到7718亿元,同比多增7233亿元。2009年第一季度,信贷增长呈继续加快态势,已经完成全年信贷增长目标的90%以上。

信贷投放规模的持续快速增长,大大改善了企业的流动性状况。2009年第一季度,企业存款增加2.8万亿元,同比多增2.15万亿元。2~3月份的单月新增规模均超过2008年全年企业活期存款5800亿元的总增量(图1)。表明企业资金流压力减小,资金周转和支付能力显著增强。

票据融资与中长期贷款占比较大

票据融资占比波动明显,呈逐步下降趋势。2008年10月份以来,伴随着信贷投放增速的突然加快,新增票据融资在新增贷款中的占比也快速提升。其中,2008年11~12月份票据融资占比分别达到了44.1%和27.8%,全年平均单月占比为11.2%。2009年第一季度,票据融资增长迅猛,新增规模达到了1.48万亿,在全部新增贷款中的占比为32.3%。从新增票据融资的单月占比看,2009年1~3月份分别达到了38.5%、45.5%和19.5%,平均单月占比达到了34.51%,较2008全年平均单月占比提高了23.3个百分点,但同时可以看出票据融资占比已经呈现下降趋势(图2)。

上述数据表明,在2008年经济形势预期看淡的情况下,商业银行以期限较短、风险相对可控,但收益率相对较低的票据融资业务作为信贷投放的重要手段,一定程度上满足了企业的短期周转和支付资金的需求。但随着适度宽松货币政策、积极宏观调控政策的持续,以及经济回暖信号的出现,商业银行正在积极调整信贷结构,项目贷款、中长期贷款等贷款品种的投放比重逐步提升,信贷对企业经营及宏观经济的支持效率、力度有所提升。

中长期贷款占比居于高位,投向较为集中。2008年11月至2009年2月,新增中长期贷款在新增贷款规模中的

占比分别为33.6%、38.5%、35.9%和35.7%,平均月度占比处于35.9%的相对低位。而在2009年3月份,中长期贷款的占比大幅提升至47.50%(图3)。

占比分别为33.6%、38.5%、35.9%和35.7%,平均月度占比处于35.9%的相对低位。而在2009年3月份,中长期贷款的占比大幅提升至47.50%(图3)。

在中长期贷款中,水利、环境和公共设施管理业,交通运输业,服务业等行业成为信贷投放的重点,上述三大行业新增贷款占全行业信贷投放总额的比重合计为56.3%。

信贷增速将呈下降态势,但仍将维持在高位

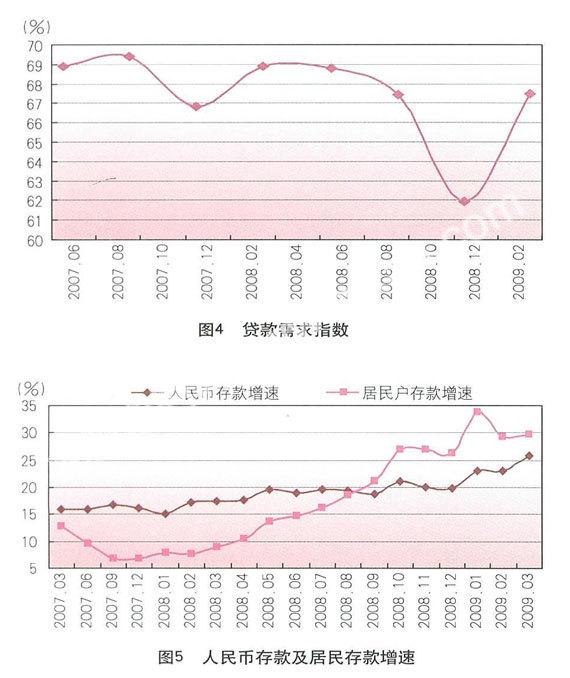

从贷款需求指数运行规律及宏观调整看,信贷增速将呈下降态势。首先,从央行发布的贷款需求指数看,2009年第一季度贷款需求指数为67.5%,比上季回升5.6个百分点,各类贷款需求普遍上升。分用途看,用于经营周转、固定资产投资的贷款需求指数同步上升,达到65.8%和62.5%,分别较上季提升了3.2个和5.6个百分点(图4)。

但目前贷款需求指数已经趋近于近几年来的运行高点,因此贷款需求规模将趋于总体稳定状态,信贷增速也将呈现下降态势。

但目前贷款需求指数已经趋近于近几年来的运行高点,因此贷款需求规模将趋于总体稳定状态,信贷增速也将呈现下降态势。

其次,从2009年4月份以来,央行在公开市场业务方面明显加大了资金回笼力度,连续4周净回笼资金,累计回笼资金1260亿元左右。央行在货币信贷投放和公开市场业务操作方面“一放一收”,防止信贷增速过快,避免流动性过剩,减弱通货膨胀预期。从这个角度上看,信贷增速也将呈现下降态势。

再次,银行监管部门的政策调整,也将影响银行的信贷资金投放增速。比如,银监会近期组织专项检查,检查重点是由2008年10月1日至2009年2月28日之间的新增贷款,检查内容包括贷款投向是否符合国家的产业政策、票据融资是否有真实贸易背景等,这也将对信贷快速增长产生整肃效应,挤出快速信贷增长中的“泡沫”与“水分”。

最后,2009年第一季度,商业银行信贷发展导向是争夺优质信贷项目和客户,做大信贷规模;而在第二季度,银行将注重信贷结构的替换调整,比如将票据融资替换为实质性贷款,将部分短期贷款转换为中长期贷款,这在一定程度上也将影响信贷的增长速度。

从货币政策延续性及银行充裕资金的运用压力看,信贷增速仍将维持在较高水平。2008年11月份以来的高

速信贷投放,具有典型的危机应对特征,是决策者在严峻的宏观经济形势面前采取的应急性决策,具有现实合理性。但在宏观金融形势企稳回暖之后,宏观货币政策仍然要保持连续性、稳定性,并使信贷投放真正回到适度宽松政策的基调,避免信贷投放的大起大落,以此推动中国经济平稳、可持续地回暖复苏,避免信贷政策骤然转向,对经济体系以及银行业经营发展带来冲击与压力。

速信贷投放,具有典型的危机应对特征,是决策者在严峻的宏观经济形势面前采取的应急性决策,具有现实合理性。但在宏观金融形势企稳回暖之后,宏观货币政策仍然要保持连续性、稳定性,并使信贷投放真正回到适度宽松政策的基调,避免信贷投放的大起大落,以此推动中国经济平稳、可持续地回暖复苏,避免信贷政策骤然转向,对经济体系以及银行业经营发展带来冲击与压力。

2009年1~3月份,人民币存款增速分别达到22.98%、23.01%和25.73%,居民存款增速分别达到33.79%、29.15%和29.65%,创出近年来的存款增速高位(图5)。受益于连续性的适度宽松货币政策,银行存款规模也将继续呈快速增加走势,一方面为银行提供了充足的信贷资金来源,另一方面银行受制于资金运用压力,也将持续投放信贷资金,使得信贷增速保持在较高水平之上。

信贷快速增长的原因分析

国内经济刺激力度不断加大

2009年第一季度,全球主要经济体延续了2008年下半年以来的衰退势头,在国内外经济景气程度日趋下行的情况下,中央或地方政府通过中央的4万亿投资项目以及地方的经济刺激计划等调控手段,促进经济周期结构调整。截至目前,4万亿中央投资项目中第一批投资1040亿元、第二批投资1300亿元,从项目审批到建设资金,目前已经完全到位,近期确定的第三批中央投资额度也已经审批完成。中央和地方政府的投资热情空前高涨,建设公共设施及基础建设力度不断扩大,融资需求异常旺盛。

适度宽松的货币政策和银行监管政策的松动

首先,宏观政策的调整促使信贷快速增长。近年来,监管部门对银行信贷规模一直实施严格的总量约束。在2008年11月份,为了“扩内需、保增长”,国家开始实施适度宽松的货币政策,取消了银行信贷规模控制,部分被压抑的信贷需求以及银行此前储备的信贷资源集中释放,形成了2009年第一季度爆发性的信贷增长。

其次,政府投资项目启动及银行客户的巨大信贷需求,推动了信贷快速增长。中央4万亿投资项目纷纷启动,带来了庞大的信贷资金需求。尤其是在2009年第一季度,正是企业购置原材料、项目开工的高峰时段,进一步推高了银行信贷的增长速度。

再次,地方政府的强大融资需求也是银行信贷增速走高的重要原因。中央投资项目开始启动,地方政府的经济刺激计划纷纷出台。随着中央投资力度的加大,按照中央和地方资金1∶3的出资比例,地方政府跟进的资金缺口也在拉大,地方政府的信贷需求不断高涨,这也是巨量信贷增长的另一个重要原因。

银行对信贷快速增长乐得其成

首先,本着“早投放、早受益”的信贷投放思路,银行第一季度的信贷投放规模通常会占全年计划的60%左右,加上2008年受信贷规模控制的信贷需求集中释放,使得2009年第一季度信贷增长速度持续加快。

其次,受资本市场震荡影响,银行存款增加较快。同时,由于国际投资市场持续萧条、国内市场投资收益降低,银行债券投资规模减少、资金头寸增多。面临着巨大的资金运用压力,使生息资产向贷款倾斜,已成为银行加强资产负债管理的无奈选择。

再次,存款出现定期化趋势,银行的付息负债成本率进一步上升。同时,央行自2008年9月起连续5次降息,非对称降息、活期存款利率下调余地极小、住房贷款利率下浮至七折、存款准备金利率下调、证券投资收益率锐减等因素,使得银行生息资产收益率不断下降。因此,面对净利差不断收窄的现实,银行不得不做大贷款规模,期望“以量补价”,以实现银行

收入水平和利润规模的平稳增长。

最后,信贷快速增长也是银行适应同业激烈竞争的需要。中央的4万亿元投资项目并非天然都是优质项目,项目投资前景、收益预期及回报周期均存在差别。对银行而言,“先下手为强”,尽快、尽可能多地抓住优质项目,也是助推2009年第一季度信贷快速增长的一个重要原因。 信贷快速增长后面临的问题

银行净利差收窄,“以量补价”策略未能实现

一方面,商业银行信贷规模限制的取消,使得信贷资源的稀缺性下降,贷款利率的上浮幅度减少,贷款收益率下降。另一方面,银行存款规模持续扩大,定期化趋势明显,银行的付息负债成本率进一步增加。上述因素使得银行净利差刚性收窄,使得银行不得已采取“以量补价”策略,持续扩大信贷投放规模,以努力实现银行收入水平、利润规模的平稳增长。

但2009年第一季度的现实情况是,银行的“以量补价”策略未能奏效,利息收入水平出现不同程度的下降。以工行、建行、中行和交行等四家大型国有银行为例,一季度四行新增客户贷款1.94万亿元,较2008年末增加了5.4%,但同期四行利差水平普遍下降,工行、建行、中行和交行的净利息收益率分别下降 0.60个、0.68个、0.63个和0.91个百分点,降至2.34%、2.58%、2.14%和2.25%。综合来看,“天量信贷”未能抵消净息差剧降带来的不利影响,四行净利息收入同比均出现下降,平均降幅达到10.1%,“以量补价”的预期目标在第一季度未能实现。

信贷结构轮动失衡,票据融资和中长期贷款占比变动剧烈

从新增信贷的品种结构上看,2009年第一季度,票据融资增长迅猛,占比变动趋势较为剧烈。商业银行针对票据业务展开激烈竞争,导致票据贴现利率不断走低,与同期限存款利率相比甚至出现“利率倒挂”现象。同时,由于票据融资业务的过快发展,部分票据的真实贸易背景值得考证,融资性票据占据了票据业务的大部分份额,引发了“票据融资入市的担忧”。

从新增信贷的期限结构上看,2008年11月至2009年2月之间,新增中长期贷款在新增贷款规模中的平均月度占比为35.9%,而在2009年3月份中长期贷款的占比大幅提升至47.50%,远远高于同期内短期贷款等其他品种贷款的占比水平。

信贷投放集中,行业和客户集中度风险上升

2009年3月份的新增信贷投放中,贷款的投向多集中在铁路、公路、机场、核电站、风力电站及大型化工等项目,贷款期限大多在10~30年之间。上述重点信贷投放项目基本上全是国家重点主导的项目,投向中小企业的贷款并不多,真正需要资金、用于技术升级的企业和中小企业的融资环境并没有太大改善。

在当前宏观政策指导和市场环境限制的双重作用下,商业银行“傍大户”的趋势重新抬头,导致银行贷款集中投向少数大型企业和少数项目,银行业贷款已经逐步显现集中度过高的风险。同时,集团客户、互保关联企业的集中授信也存在巨大风险。以集团客户风险为例,大额不良贷款客户数、不良贷款余额和不良贷款率开始连续反弹,同时关联企业群之间的风险传递也在不断加速。

信贷客户和项目选择的难度增加,优质信贷需求日渐减少

2009年第一季度,银行贷款向国有背景大客户倾斜的迹象明显。在前期的信贷投放中,为维持同优质核心客户的关系,银行贷款额度一般先满足核心客户的融资需求。但是,当优质客户融资需求满足之后,银行将不得不面临重新选择次优信贷客户和项目的问题,信贷客户和项目的选择难度加大。银行可能为了满足政策要求或难耐信贷投放冲动,放松信贷风险控制,介入某些处于衰退、不稳定或产能过剩的行业或企业。事实上,从银行信贷的行业分布来看,纺织、煤炭、有色金属等行业的大额信贷质量已经持续恶化,其中纺织行业不良率有较大幅度上升。

银行资本充足率快速降低,资本补充压力增大

由于信贷规模持续高速增长,资本充足率水平不断下降,银行的资本补充压力空前加大。2009年第一季度工行、建行、中行和交行四家大型国有银行的平均资本充足率水平下降了0.63个百分点,核心资本充足率水平下降了0.73个百分点。其中,除建行因发行400亿元次级债券而使资本充足率有所提高,较上年末上升了0.21个百分点之外,中行、工行和交行的资本充足率水平均呈下降趋势,分别降低1.09个、0.95个和0.70个百分点(表1)。

银行需处理好三方面的关系

处理好危机中生存与发展的关系

在危机阶段,银行要更加注重审慎经营,注重平衡业务发展和风险防范之间的关系,处理好危机中生存与发展的关系,努力做到自我保全。在具体的信贷投放过程中,银行要做到四个方面的“相适应”:信贷投放要与银行自身的风险防控能力相适应,信贷投放要与银行的客户资源、项目储备和前期尽职调查相适应,信贷投放要与客户的有效信贷需求相适应,信贷投放要与银行现有的资本充足情况、拨备覆盖水平和资本补充前景相适应。

处理好银行顺周期经营特点与政府逆周期调控要求的关系

在面临经济困局和企业流动性紧张的情况下,中央或地方政府在“扩内需,保增长”的政治和经济任务下,通过中央的4万亿投资项目以及地方的经济刺激计划等调控手段,促进经济周期结构调整。在银行监管操作层面上,监管部门取消了信贷规模控制、允许中小银行贷存比突破75%的限制等,政府宏观调节具有典型的逆经济周期调控特征。

商业银行具有典型的顺经济周期经营特点,银行的有效业务拓展速度、资产质量及风险防范、经营收入及利润水平具有明显的顺周期性,在经济周期处于下行通道或发展前景尚不明朗阶段,银行“惜贷”、业务拓展趋于保守、风险防控更为审慎等行为特征也是其经营发展的自然反映。

在当前阶段,银行与掌握重要信贷资源的政府机构要保持既紧密又独立的合作关系,处理好银行顺周期经营特点与政府逆周期调控要求之间的关系。在投资力度加大、投资热情高涨的大背景下,银行要在中央投资项目及地方优质信贷项目“优中选优”,在与政府合作和同业竞争中占得先机,取得银行顺周期经营特点与政府逆周期调控要求之间的恰当平衡。

防止恶性竞争,处理好同业之间的关系

首先,银行要稳定市场预期,防止同业恶性竞争,避免过分追求份额扩张的粗放管理模式,力戒过分追求短期利润,确立长期稳健经营思路。其次,银行要防止盲目业务创新,变相发起同业“价格战”。在当前阶段,银行在具有高财务杠杆特征的并购贷款方面的业务创新,一定程度上顺应了经济金融形势和客户的实际需要,但在当今世界性“去杠杆化”经营趋势下,此类业务创新品种的风险值得关注。最后,在银行信贷的同业竞争中,要牢固树立“好苹果也只吃一半”、“鸡蛋不能放在一个篮子里”的信贷发展思路,大力发展“银团贷款”,一方面有效分散风险,利于风险防控;另一方面,构建一个良性同业竞争局面,为后续业务拓展营造良好发展环境,进一步保证信贷规模的稳定增长,增强信贷对“扩内需、促增长、调结构、保就业”的支持效率和力度。