从BCG矩阵到ROG矩阵的演进研究

2009-09-22孙宗禹

孙宗禹

摘要:著名的波士顿咨询集团(BCG)

阵是商业规划中最常用到的战略工具,然而从静态角度出发的BCG矩阵并不总是适用于分析平台型投资或具有不确定性的后续机会。实物期权成长(ROG)矩阵进一步发展了BCG矩阵,在不确定的竞争条件下嵌入了动态的以实物期权为基础的评估方法,更适合现代企业面临的瞬息万变的竞争环境。

关键词:波士顿矩阵(BCG);实物期权成长矩阵(ROG);实物期权

中图分类号:F120.3文献标识码:A文章编号:1678-3198(2009)12-0285-02

1波士顿咨询集团(BCG)矩阵

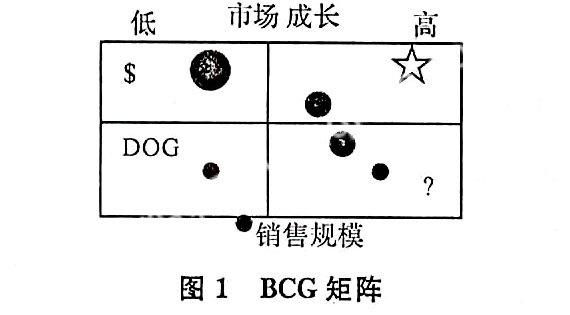

图1描述了BCG矩阵。纵轴代表一个项目或商业单元的相对营利性。用资产收益率(ROA)或相对市场份额表示。横轴表示该单元未来的成长前景,一般用其实物市场预期的成长来度量。

圆圈的大小表示一个项目的价值或销售量。共有四个象限;

“问号”被定义为低营利性和高成长预期的机会,合理的投资培养和积极的管理可能会把这些“问号”变成“星”。通常会要求一系列的附加投资,如技术开发和大规模广告宣传等。

“星”是只有不断增长的营利性、高成长率和不断提高的销售量和销售规模的商业单元。如图中较大的圆圈所示。

“现金牛”在稳定或逐渐萎缩的市场中具有相对稳定的盈利能力的事业单元。

“瘦狗”是低增长市场上帝营利性的商业单元,一般我们会避免或剥离这种单元。

管理层可以在相对稳定的环境中用该矩阵来管理商业单元组合。这种组合管理方法认为,公司应该使用“现金牛”赚得的利润来开发“问号”,并对“星”惊醒深入开发。利用,管理层可以将商业单元组合持续进行到未来,开发出一条轨道,以“问号”为起点,然后朝“星”发展,最终转变为“现金牛”。很大程度上,这条轨道决定于产品的生命周期。大多数产品在最初被引入市场的时候需求量很低,接着产品进入成长阶段。当需求主要是由重复销售而不是第一次购买引起增长是,产品达到成熟阶段。最后,产品需求会随着优质替代品的出现而下降。

2成长机会的市场价值

在动态环境下,战略适应能力在利用有利的未来投资机会或者对竞争行动做出合理回应方面必不可少。一家公司的成长机会和在产业中的战略定位最终将反映在其股票的市场价值上。当然,并非所有公司的股票都产生同样的收入流或具有同样的增长潜力。增长型股票(例如生物技术、制药业或信息技术行业中的公司股票)一般具有很高的市盈率和市价与账面价值比率。事实上主要失误想的成长机会的战略价值决定了在持续变化的环境中的高科技公司的市场价值。公司如何对自身资产及未来机会进行管理,管理者需要通过不断的选择来实现其管理过程,达到管理目标。期权的概念,实际上就是选择权。公司自身的价值决定于其开发实物资产的选择权,我们称之为实物期权。

公司的实物期权组合是有价值的,我们通过量化将其称为成长机会现值(PVGO)对战略成长期权的合理分析远比市盈率或其他倍数比率分析所揭示的内容更复杂。

3实物期权成长(ROG)矩阵

实物期权成长(ROG)矩阵,是扩展了上述讨论的BCG矩阵特征的工具,将实物期权理论和成长机会现值(PVGO)的分析融合其中,适用于经典的短期盈利性和称其成长潜力的权衡。

对于价值创造我们必须考虑公司现有投资和未来成长期权的价值。我们使用了结合波动性和适应力的未来成长机会的现值作为后者的替代。波动性不仅与项目要求有关,而且涉及技术变化和竞争行动。PVGO可以通过表示为公司股票价格的百分比而标准化,通常可以从金融市场的数据中间接获得。

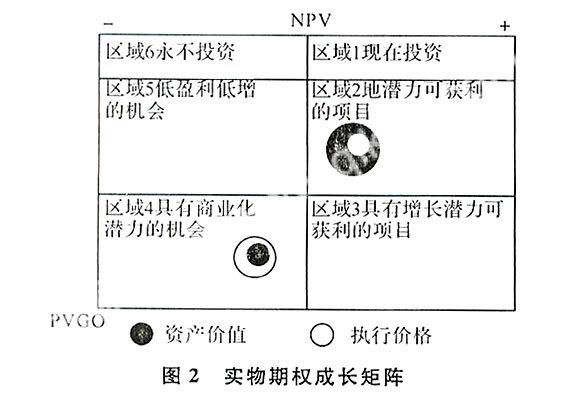

图2就是一个典型的ROG矩阵。在这一矩阵中。成长机会(实物期权)价值可以用两个维度来度量。横轴度量价值的直接净现值(NPV)部分,代表立即投资(执行)带来的当前营利性。纵轴度量公司成长期权的相对价值(PVGO)。在资产开发的任一阶段,整体价值可以被视为现有资产带来的现金流的现值加上新成长机会的潜力带来的价值。

ROG矩阵所提出的扩展,就是要把这种动态的实物期权基础上的评估嵌入到组合管理分析当中。也就是说,这一方法重新塑造了一种扩展的(或称战略的)NPV标准,代表了管理层在积极组合管理中,随未来市场条件的改变而变动规划好的投资决策的灵活性的价值。扩展的NPV的公式如下:

扩展的NPV=直接NPV+PVGO。

因为不管是现在的经营价值还是未来的成长机会(PV—GO),都在上市交易的公司的股票价格上得以反应,因此ROG矩阵区分出了源自金融市场的价值成分,这是ROG矩阵的一个关键优势。

4ROG矩阵的应用

4.1估计现有资产和成长期权的价值

PVGO能够直接的或问接地通过金融市场加以估计。用直接的方法时,我们可以通过期权估价的方法来评价公司的一套战略期权。这需要弄清楚公司的单个战略期权以及它们的互动,并估计相应的参数。间接的方法使用对公司的一套战略期权的一致市场评价,从而避免了上述复杂的估值。这种间接方法是,从上市公司的股票市值中减去标准的贴现现金流法(DCF)所估计的与持续的现有经营相关的静态或非成长成分的价值,从而得出公司股票价值中成长期权(PVGO)的价值,标准化后(PVGO与股票价格的比率),作为ROG矩阵的纵轴。横坐标度量的则是现有资产价值减去投资数额的价值(直接NPV)。

我们能够把PVGO一股票价格比与很多经验上可观察的变量联系起来,这些变量是与期权特征有关的,例如股票价格的波动性、市场的不确定性、收益率偏度等。成长期权的价值份额可能会进一步随时间而改变,主要是由利息率、期权盈利状况、到期日和公司随时间的波动性的改变引起的。从很多行业中得到的的典型数据都证明了PVGO成分的期权价值性质,在瞬息万变的不确定的高技术行业中,股票价格包含了更高比例的成长期权价值。在波动性大和飞速发展的行业中,有效的组合战略必须足够灵活来是的器全能对不确定性和变化中的竞争和技术环境做出有效的调整。实际上,这一类行业的领导公司进行兼并时,部分的或主要的是为了战略成长期权的价值。

4.2确定ROG矩阵中的机会

图2中的ROG矩阵中,投资机会(项目、业务单元或公司)根据各自现在的营利性(NPV)和相对成长期权潜力(PVGO/股票价格),町能会落入期权价值空间中的不同区域。

期权价值空问的左下方,即区域4,是现在不盈利但是却又高成长潜力、而且很可能在后续的商业化中获得成功的机会。这些战略投资或兼并可能会产生其它投资机会,通常代表某种复合期权。这一区域中包含的机会类似于BCG矩阵中的“问号”,处于创新阶段,尚未在市场上得到验证。这一阶段的管理侧重于创新活动和确定顾客的需要。这种机会的经济价值,主要来自未来的潜力,现在资产的

NPV为负很可能是因为很高的投资支出。由于是一连串的期权,往往第一个项目会面临较高的不确定性,必须在进入后续投资链之前执行。如果单独考虑,波动性行业巾研发的花费或高技术研究型公司的战略兼并看起来一般只会产生较低的收益,但由于后续投资机会的存在有可能会产生可观的战略期权价值。这些项目不应被视为独立的投资,而是一串相关联项目中的一环,前期项目是后续项目的前提条件。

图2的右下方,即区域3,是现在能赚钱,但是如果日后商业化会更值钱的项目,这些可能是本身很有价值,但是通过当前开发的技术或应用能得到更大增值的项目。一项试验性投资、某种第一代技术、一种有多种用途的新化合物或一项新地理区域的战略可能不只是创造现金流,而且会通过创造进一步的投资机会而为公司带来更多的战略价值。通常,投资处于该阶段的项目会盈利。然而,抢先实行与竞争者类似的创意很重要,这样公司才可能享受独占的利益,特别是当自己的产品变成市场标准时。

区域2中,随着期权到期或剩下的累计不确定性降低,成长期权价值会降低。这一区域里的业务不确定性和成长性那个潜力都不高,主要价值在于创造现金流而少有战略成长期权价值。这些项目有大于零的NPV,标准的DCF技术也可用于评估和开发这些歇稳定的业务。

区域6中,商业价值和成长期权价值都很低的业务应该被抛弃或剥离。组合管理的期权方法的一个基本特征就在于能认识到开发轨道上的投资机会是随机的。研发、创业投资或对自然资源的开发可能会带来商业化、专利成果、技术优势或宝贵资源,但也可能相反。因此,我们没有必要在前期项目出现失败时还继续投资。这就是期权,也就是选择权的意义所在。有力的开发轨道最终会在区域l结束,而不利的轨道会由于不确定性和自然选择的过程而在左上方结束。如果条件变得不利的话,很多项目甚至在大量投资之前就被抛弃或剥离。

4.3期权组合中的平衡

管理公司的机会柬要求公司在当前的现金生成优势和产生新的期权之间进行权衡。期权组合管理和项目互动战略分析的起点就是对投资类别的合理定义。管理层必须强调的第一个战略问题涉及项目的价值特征:这一商业机会主要是通过可以直接测量的现金流来实现其价值,还是拥有较高的战略成长期权价值?大部分公司将投资划分为两大类:经营性投资和战略性投资。产生有限的协同和后续效应的项目属于经营性投资,好比简单期权或基础性项目。相反,战略投资机会主要是从后续投资机会中产生价值。

组合期权的整体价值,决定于经营和战略项目的混合以及他们的相关性和互动。期权链的不同阶段会有不同的风险特征,认识这一点非常必要。这里涉及到两种效应:跨时间效应和项目问互动效应。跨时间效应是指成长期权可能创造新的投资机会,而项目间互动效应则是指项目间的互动一起进一步的投资机会。