军工上市公司流动能力的财务绩效效应研究

2009-09-22杨仕鹏张健光李炫任媛媛

杨仕鹏 张健光 李 炫 任媛媛

【摘 要】 资产流动性对于上市公司非常重要。本文利用2002-2006年40家军工上市公司179个企业的年数据研究了静态流动能力、动态流动能力与财务绩效之间的关系。研究结果表明,军工上市公司的静态流动能力、动态流动能力均与财务绩效存在显著的正相关关系。

【关键词】 军工上市公司; 流动能力; 财务绩效

随着我国军工企业改革步伐的加速,越来越多的军工企业资产将进入二级流通市场。上市公司的经营绩效是投资者最为关心的指标,流动能力则是影响经营绩效的一个综合指标。疏忽流动性管理不利于企业短期发展甚至长期发展,可能导致严重的困难和损失。不正确地评估企业营运资本需要的流动性,反过来会使债权人和投资者面临未预料到的失败风险。Eljelly(2004)用沙特阿拉伯的上市公司数据说明了上市公司绩效与企业流动能力存在正相关关系。梁云、杨广宇(2007年)发现不同产业的企业财务流动性有显著的区别。然而,我国军工上市公司脱胎于市场经济体制下的国有企业且进入资本市场较晚,新建立的公司治理机制能否使流动能力与企业绩效相关是一个急需验证的问题。军工上市公司隶属于中国11大军工企业集团,是国家重点建设中央企业的组织部分。这些上市公司在上市前的管理中都带有很强的计划经济烙印,转制后现代公司治理机制是否能够很快发挥作用?通常流动资产的盈利能力较弱,所以公司治理机制较好的公司会持有较低的流动资产,但由于军工上市公司是特殊的装备制造企业,其流动能力水平是否也能够支持这一直观理论呢?本文的研究目的正是基于军工上市公司流动能力与财务绩效的关系,从侧面印证军工企业改制为上市公司后的效果和军工上市公司流动资产运行的效果。

一、相关文献回顾

传统的企业资产流动性是从静态上去衡量,主要指标有流动比率、速动比率、现金持有比率、营运资金持有量等。从静态视角研究企业流动性主要探讨企业流动性水平,这方面的早期文献较多,如Keynes(1934)年提出现金持有动机理论、Baumol(1952)提出现金管理模型、Miller和Orr(1966)的随机现金模型。近期文献主要关注流动性水平所带来的委托代理成本问题,如Jensen(1986)的自由现金流量假说、Opler(1999)对现金持有影响因素的研究。而且传统上财务分析师和投资者把流动比率作为企业流动性状况的关键指标,甚至在Beaver,Kettler和Scholes(1970)的研究中,发现流动比率与Beta系数高度相关。但实际上静态上的流动性资产并不具有同质性。静态角度考察的资产流动性,主要是指资产变现所需的时间和变现比率的稳定性。

尽管静态资产流动可以衡量企业短期偿债能力,但是,企业的现金储备投资可以结合未使用的借款能力应付预料之外的营运现金流入和流出在时间、数量上的差异。另一方面,不同企业的营运能力是有差别的,经营活动的现金流入、流出的速度不同。为此,Richards和Laughlin(1980)提出现金转换周期的概念,认为用企业购买产品所需资源的实际现金支出和最终销售收回现金的时间区间来动态衡量企业资产流动性更合理。Kamath(1989)也声称由于是静态的研究,所以静态角度计算流动性比率是不完善的,不能作为衡量流动性水平的变量应用在实际中。

近年来,从动态角度考察资产流动性与盈利能力关系的文献开始出现。如,Shin和Soenen(1998)以1975-1994年美国公司为样本,研究了企业净经营活动周期与企业利润(包括股票利润和经营利润)之间的关系,发现这两者之间呈很强的负相关关系;Eljelly(2004)对沙特阿拉伯的29家分布于农业、工业、服务业的上市公司进行了研究,发现现金转换周期与公司盈利能力负相关,即流动能力与公司盈利能力正相关关系;梁云、杨广宇(2007)利用1999—2001年的数据发现中国上市公司流动性与其净资产收益率、资本收益率呈正相关关系,且对产业因素非常敏感,即不同的产业,企业的财务流动性有显著的区别。

非军工企业中的官僚主义往往没有军工企业中的严重,例如军工企业中增加了军代表这一角色。由于军代表在军工企业中对军工产品的质量、成本和价格有很强的影响作用,这导致很多军工企业通常向军代表提供高额“租金”。我国国防军工企业未进行大规模改革前,“项目国家定、投资国家出、产品国家买”,“皇帝女儿不愁嫁”成为军工企业的一大垄断优势。但2002年10月实施的《中国人民解放军装备采购条例》和2005年6月15日实施的《武器装备科研生产许可实施办法》把民营企业的竞争引进来,打破了我国军队武器装备生产国有军工企业包打天下的局面。引入的竞争和军工企业改革能否使军工企业管理体制和经营效率发生质的变量,流动性管理水平成为重要的检验指标。因为如果军工上市公司的治理机制不健全或流于形式,则其流动资产的比率会较高且效益不佳,与企业绩效之间的关系就会不明显。

此外,由于本文的研究着眼于特定领域公司,也会为流动能力与企业财务绩效关系的研究提供更有力的证据。

二、研究假设

静态的资产流动性对公司盈利能力不仅有直接影响,而且也存在间接影响。一方面,资产的静态流动性与盈利能力成反比,资产流动性越好,其收益率越低,从而会影响财务绩效;另一方面,除了直接影响盈利能力以外,持有流动性资产本身也需要付出机会成本和交易成本。此外,Jensen(1986)、Opler(1999)等人还认为,由于股东与经理层之间利益的不一致性,公司持有静态意义的流动性资产比长期资产的代理成本高。虽然军工上市公司脱胎于传统的企业管理形式,不一定能够完全按照上市公司的治理要求进行管理,但其流动资产过高会产生委托代理成本。因此,根据上述文献可以提出如下假设:

假设1:军工上市公司的静态流动能力越强,军工上市公司的财务绩效越差。

动态意义上的流动性可以用现金转换周期来衡量。现金转换周期越长,意味着公司动态的资产流动能力越差;反之,现金转换周期越短,意味着公司动态的资产流动能力越强。动态资产流动能力越强时,公司减少静态意义上的流动性持有也不会影响正常的经营活动。而减少静态意义上的流动资产可以提高公司整体盈利水平、减少机会成本,从而会对财务绩效产生积极影响。

假设2:军工上市公司的动态流动能力与财务绩效呈正比,即现金转换周期越长,财务绩效越差,反之亦然。

三、研究设计

(一)样本数据

为了检验上述假设,本文以上市的军工企业为研究对象。由于2000年、2007年发生了企业会计制度变更,为尽量消除政策性影响,笔者选择2002-2006年在上海证券交易所和深圳证券交易所主板上市的军工上市公司。数据来源于国泰君安数据库(CSMAR),共计179个公司年数据。样本数据基本情况见表1和表2:

(二)研究模型和变量

为了考察资产流动性对财务绩效的影响,采用类似Eljelly(2004)的线性模型。即:NOI=αC/TA+βCCC+γLn(TA)

其中,NOI是指净资产收益率,代表财务绩效;C/TA是指流动资产占总资产的比例,代表静态流动能力;CCC是指现金转换周期,代表动态流动能力而且是反向指标;Ln(TA)是指用居民消费物价指数调整后的总资产,取自然对数,代表公司规模;α,β,γ代表各变量系数。

尽管传统的流动比率用流动资产覆盖流动负债的程度衡量,但是不能很好地反映企业实际持有流动资产的水平;而且本研究主要考察流动能力与财务绩效的关系,因此用流动资产占总资产的比率作为衡量军工上市公司静态流动能力。

四、分析结果

(一)单变量分析

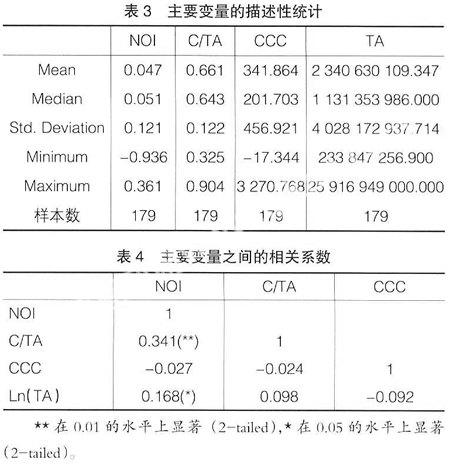

表3和表4分别给出了NOI、C/TA、CCC、TA的描述性统计和相关系数统计结果。从表4中可以看出净资产收益率与静态流动资产比的相关系数为0.341,且在0.01的水平上显著。初步说明两者之间存在正相关关系,不仅没有支持假设1,而且完全相反。净资产收益率与现金转换周期的相关系数为-0.027,尽管与假设2预测一致,但在统计上并不显著。另外,净资产收益率与总资产对数的相关系数为0.168,而且在0.05的水平上显著,与规模经济理论预测一致。

(二)多元回归分析

虽然单变量分析没能支持假设1和假设2,但多变量分析能够提供更充分的证据。表5给出了多元回归分析结果,表明军工上市公司的流动资产占总资产的比率、现金转换周期及公司规模与净资产收益率之间存在很强的线性关系,方差解释比例达到12%,而且方差膨胀因子(VIF)均远小于10,所以可以判断出模型中的三个指标之间不存在共线性问题。表5中C/TA、CCC、Ln(TA)的标准化系数分别是0.327、-0.007、0.135,说明军工上市公司的静态流动能力与NOI存在正相关关系,动态流动能力与NOI存在正相关关系(因为CCC与NOI存在负相关关系),公司规模与NOI存在负相关关系。这说明,否定了假设1,符合假设2的预测。但从显著性上看,CCC的系数不显著。

五、研究结论及讨论

本文通过区分静态流动能力、动态流动能力,利用我国2002-2006年军工上市公司数据研究了流动能力与财务绩效之间的关系。研究结果表明,军工上市公司的静态流动能力与财务绩效存在显著的正相关关系;军工上市公司的动态流动能力与财务绩效也存在正相关关系,但在统计上不显著。前一个结论实际从侧面说明了军工上市公司的动态流动能力与财务绩效存在正相关关系,但在统计上不显著的原因。因为当流动资产比例并没有超过合理上限时,即使动态流动能力增加,军工上市公司也没有动机去减少流动资产持有比例,因而也就不会产生减少流动资产持有机会成本的作用。

军工上市公司的静态流动能力与财务绩效存在显著的正相关关系,表面上看是经验数据并没有支持流动资产盈利能力弱的观点,但实际上并不能简单地这样认为,原因如下:一是通常意义上讲的流动资产盈利能力比长期性资产弱的观点是建立在两类资产相互独立经营的基础上。当流动资产、长期资产作为军工上市公司中的一部分时,二者之间存在盈利能力的协调,是经营有机实体的组成部分,其综合盈利能力将会大于全部转化为流动资产或是长期资产的盈利能力。二是利用军工上市公司的经验数据得出与静态流动能力的盈利预测相反的结果,可能是由于这些军工上市公司持有的流动资产并未超过最佳持有水平。边际效益递减规律告诉我们,当其它投入要素的量保持不变时如果一种投入要素不断地等量增加则在超过某一点后其产品的增量会越来越小。当应用到静态流动资产分析时,边际主义的观点说明只有持有的流动资产超过一定比例,其盈利能力才会下降。这个结果与以前文献对普通企业样本的研究结论相反,说明军工企业的资产结构与其他行业相比需要配置更多的流动资产。●

【参考文献】

[1] 梁云,杨广宇. 上市公司流动性管理、绩效与企业价值的实证[J]. 财经界(下旬刊),2007(4):293.

[2] Eljelly,A. M. A.,Liquidity - Profitability Tradeoff:An Empirical Investigation In An Emerging Market,International Journal of Commerce & Management,14(2),2004. pp48-61.

[3] Opler T.,Pinkowitz L.,Stulz R. M.,Williamson R.,The determinants and implications of corporate cash holdings. Journal of Financial Economics,1999,vol. 52,pp.3–46.

[4] Baumol,W. J.,The Transactions Demand for Cash:An Inventory Theoretic Approach,The Quarterly Journal of Economics,November 1952,Vol. 66,pp. 545-556.

[5] Miller,M. H.,Orr,D.,A Model of the Demand for Money by Firms,The Quarterly Journal of Economics,Augest 1966,Vol. 80,pp. 413-435.

[6] Jensen M.C.,Agency costs of free cash flow,corporate finance,and takeovers,American Economic Review,1986,vol. 76,pp.323-329.

[7] Beaver,W.,Kettler,P. and Scholes,M.,The Association Between Market Determined and Accounting Determined Risk Measures,The Accounting Review,October 1970,pp,654-682.

[8] Richards,V.D.,Laughlin,E.J.,A cash conversion cycle approach to liquidity analysis,Financial Management,1980,Vol. 9 ,pp.32-8.

[9] Kamath,How useful are common liquidity measures?Journal of Cash Management,9(1),1989,pp24-28.

[10] Shin,Hyun-Han,Luc Soenem,Efficiency of working capital management and corporate profitability,Journal of Financial Practice and Education,8(2),1998,pp37-45.