增值税转型对中部六省地方财政收入影响效应实证研究

2009-09-21骆阳樊良生

骆 阳 樊良生

[摘 要] 本文就增值税转型对中部六省地方财政收入的影响效应进行了实证研究,以期对增值税转型工作将来在全国的全面推进起到一定的促进作用。

[关键词] 增值税转型;中部六省;财政收入

[中图分类号]F812.7;F810.422[文献标识码]A[文章编号]1673-0194(2009)01-0044-03

在东北三省实行增值税转型试点改革整整3年后,中央决定自2007年7月1日起,在中部六省(即山西省、安徽省、江西省、河南省、湖北省、湖南省)的26个老工业基地城市进行扩大增值税抵扣范围的试点,以便继续为增值税转型改革不久后在全国推广积累宝贵经验。中部六省能否承受增值税转型所带来的地方财政减收的压力?增值税转型对中部六省财政收入的影响程度又怎样?本文针对这些问题,就在中部六省展开的增值税转型对各自财政收入的影响以2005年的数据为基础进行实证研究。

1 增值税转型的前提假设

在就增值税转型对各省财政收入的影响效应进行实证研究之前,首先要对转型的税收政策作一些假定。本文根据东北试点的实际情况,对增值税转型的税收政策假设如下:

(1)抵扣范围:不考虑存量固定资产所含增值税的抵扣问题,仅限国家统计局统计口径中属于增值税征收范围的五大行业企业当年新增的、交付使用后的设备工器具类固定资产所含增值税进项税给予抵扣。

(2)税率:在进行具体测算时,只考虑增值税的一般税率,即17%。

(3)时间:时间上不具有向上溯及力,即不追溯调整以前的税收。

2 新增固定资产增值税抵扣税基及增值税减收额的计算

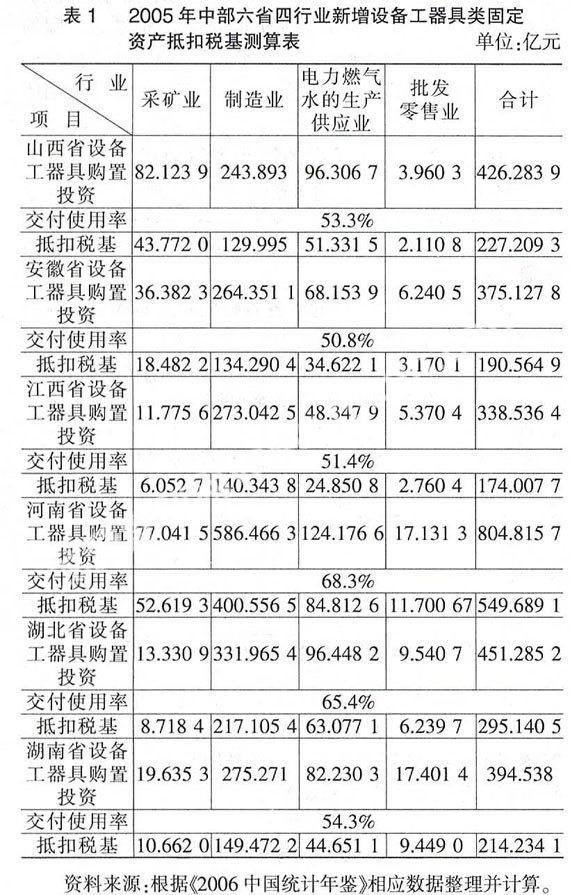

基于前述假设,增值税转型对中部六省财政收入的影响应以每个省份固定资产投资中的设备工器具类固定资产投资的当年新增额为准。根据国家统计局的统计口径,我国当前进行固定资产投资的行业有20个之多,但属于增值税征收范围的只有5个,分别为:农林牧渔业、采矿业、制造业、电力燃气水的生产供应业和批发零售业。而根据相关规定,农林牧渔业享受增值税免税政策,因此,这里针对另外4个行业进行研究。

中部六省采矿业、制造业、电力燃气水的生产供应业和批发零售业四行业2005年新增的设备工器具类固定资产抵扣税基计算过程如表1所示。

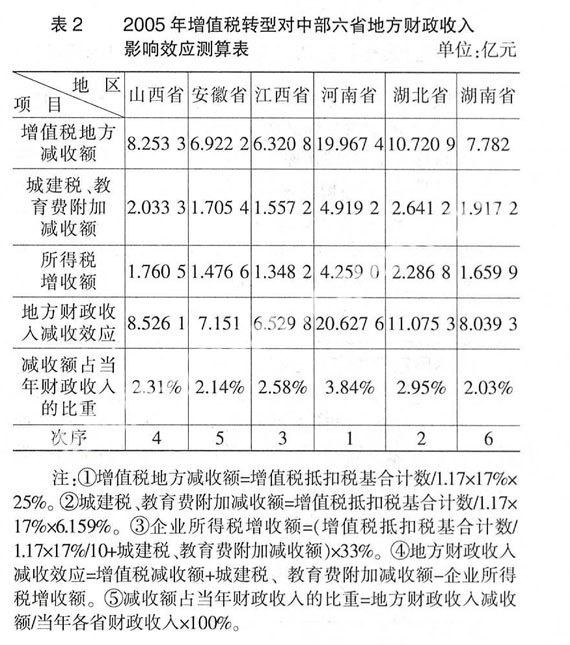

又由于增值税为中央和地方共享税,中央占75%,地方占25%,则可测算出中部六省的增值税收入地方减收情况,具体见表2。

3 城建税及教育费附加减少对中部六省地方财政收入的影响效应

根据我国现行税法规定,除铁道部、各银行总行、各保险公司集中缴纳的城建税部分归中央政府外,其余部分归地方政府。另外,依照《征收教育费附加的暂行规定》,除铁道系统、中国人民银行总行、各专业银行总行、保险总公司的教育费附加随同营业税上缴中央财政外,其余单位和个人的教育费附加,均就地上缴地方财政。而上述相关部门当前缴纳的均是营业税,因此以增值税为基础计算出的城建税全部归地方政府独享,即因增值税转型引发的城建税、教育费附加的减少数将全部减少地方政府的财政收入。基于此,则中部六省因增值税转型而减少的城建税、教育费附加收入情况具体见表2。

4 企业所得税收入增加对中部六省地方财政收入的影响效应

根据我国当前企业所得税有关规定,企业所得税属于地方政府独享,因此,增值税转型对企业所得税的增加数将全部增加地方政府的财政收入。由于新增设备工器具类固定资产所含进项税可以抵扣,则减少了固定资产的入账成本,从而降低了企业每期的经营成本,进而会增加企业每期的应纳税所得额,增加企业每期所得税收入。假定企业新增设备工器具类固定资产平均折旧年限为10年,并按直线法计提折旧(税法上一般不允许企业采用加速折旧法),则中部六省因增值税转型而增加的企业所得税收入情况具体见表2。

5 增值税转型对中部六省地方财政收入的综合影响效应

如果2005在中部六省展开增值税转型工作,则引发的中部六省地方财政收入减收效应具体情况见表2,减收额对当年各省财政收入的影响程度情况具体见表2。

虽然国家已决定自2007年7月1日起在中部六省的26个城市进行进一步转型试点,但要在中部六省全面展开这项工作还需要一定时日。随着增值税转型实施时间的推迟,转型所带来的财政收入减收效应会随着设备工器具类固定资产投资额的增加而放大。根据当前的试点情况,估计2010年转型工作会全面展开,则预计当年对中部六省财政收入的影响效应如表3所示。

6 综合影响效应分析

(1)增值税转型对中部六省财政收入影响效应由大到小的排序依次是:河南、湖北、江西、山西、安徽、湖南。

(2)增值税转型对中部六省财政收入影响效应存在较大差异,河南省地方财政收入减收额占当年财政收入比重,是湖南省地方财政收入减收额占当年财政收入比重的近2倍。

(3)对增值税转型过程中地方财政收入受影响较大的省份,如河南省,建立动态调查机制,防止在发生地方财政危机迹象时,及时采取补救措施。

(4)建立财政救援机制,以备出现地方财政危机时能即时启动。

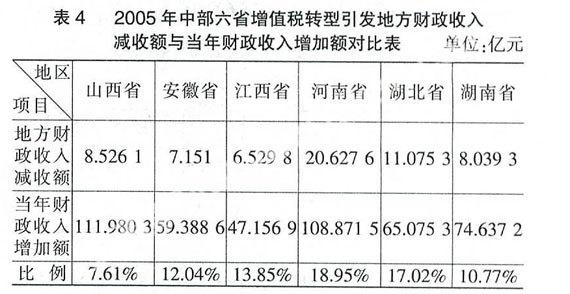

(5)增值税转型所引起的各省财政收入减收额均在其可承受范围之内(见表4)。

由表4可见,中部六省2005年的地方财政收入减收额均远远小于当年的财政收入增加额,最高比例还不足20%,说明增值税转型所引起的各省财政收入的减少不会给各省当年财政收入带来太大的震荡。

主要参考文献

[1] 国家统计局. 中国固定资产投资统计年鉴[G]. 北京:中国统计出版社,2006.

[2] 杨震. 中国增值税转型经济影响的实证研究[M]. 北京:中国财政经济出版社,2005.

[3] 周荣清. 增值税转型的经济效应与推广实施研究[D]. 苏州:苏州大学,2006.

[4] 陆炜,杨震. 中国增值税转型可行性实证研究[M]. 北京:中国税务出版社,2002.