投资组合理论研究

2009-09-14熊迟

熊 迟

[提要]资产组合理论主要是针对化解投资风险的可能性提出的。“不要把所有的鸡蛋放在一个篮子里”就是多元化投资组合的最佳比喻,而这已成为现代投资领域中的一条真理。文章从股票组合投资入手,分析收益和风险的关系,得出投资者是根据自己对收益和方差(风险)的偏好,选择符合自己要求的证券组合。

[关键词]收益率;方差;投资组合;风险

一、引言

从我国金融投资业发展的情况来看,无论是股票投资、债券投资还是外汇投资在我国发展都非常迅速,而且,组合投资理念也在证券市场内部的证券投资基金中得到了较好的应用。而利用两种或两种以上的证券组合,则可能实现比现有单一的证券投资更为有效的降低风险的投资效果。投资组合理论的应用即是“不把所有的鸡蛋放在一个篮子里”。投资者总是尽可能找到相关性差的投资进行组合,从而实现投资效用的最大化。

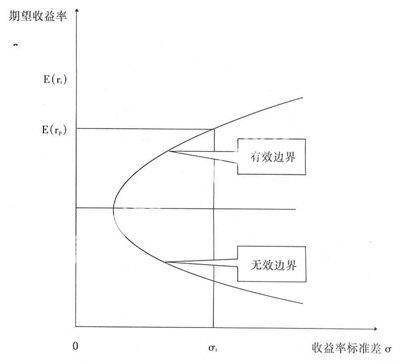

二、投资组合模型的建立

随着资本市场的发展,证券组合管理具有越来越重要的意义。一个有效的证券资产组合可以在一定的风险条件下实现收益的最大化或在一定的收益水平上使投资风险最小化。证券的投资首先需要解决的是两个核心问题:即预期收益与风险。那么如何测定组合投资的风险与收益和如何平衡这两项指标进行资产分配是证券投资者迫切需要解决的问题。

从收益与风险的关系来看,系统风险可以带来收益的补偿,而非系统风险则得不到收益补偿。因而人们常常义无反顾地要求降低非系统风险。对于系统风险,人们则需根据自己的风险承受能力来决定承担多大的系统风险以期获得相应的收益奖励,因而人们并不普遍采取措施来完全消除系统风险,而是通过投资选择使系统风险处于自己认为最满意的位置。

假设有两种证券A和证券B,某个投资者将一笔资金以xA的比例投资于证券A,以xB的比例投资于证券B,且xA+xB=1,称该投资者拥有一个证券组合P:(xA,xB),xA,xB分别称为证券组合P中证券A的权数和证券B的权数。如果到期时,证券A的收益率为rA证券B的收益率为rB则证券组合P的收益率显然为:

rP=xA*+xB*rA

证券组合中的权数可以为负,比如xA