中国国有企业集团管理的自组织优化理论研究

2009-08-20敬永春

敬永春

摘要:中国国有企业集团一直存在着内部组织管理系统化程度不高的问题,其主要表现是企业集团内母子公司管理关系不清晰,集团内部管理存在一定的随意性,产生这种管理随意性的原因是在集团内部自组织过程存在较大缺陷。文章以自组织理论为基础,提出通过确立国有企业集团内部的序参量出发,并在此基础上进行自组织优化,使国有企业集团形成集权有度、分权合理、管理到位的高效组织,从而能够创造出更大的经济效益。

关键词:国有企业集团;序参量;自组织

一、系统科学的自组织理论

自组织理论是20世纪60年代末期开始建立并发展起来的一种系统理论。它主要由三个部分的理论组成:耗散结构理论(Dissipative Structure)、协同学(Synergertios)、突变论(Calastrophe Theory)。德国理论物理学家哈肯(H.Haken)认为,组织的进化形式可以分为两类:他组织和自组织。系统在受到外界的特定干预(即外组织力)下获得空间的、时间的或功能的结构过程。称为他组织(Heter-or-ganizat/on);如果一个系统在获得空间的、时间的或功能的结构过程中,没有外界的特定干涉,就是自组织。自组织理论的研究对象主要是复杂组织系统(如生命系统、社会系统)的形成和发展机制问题,即在一定条件下。系统自身如何通过内部作用由无序走向有序,由低级有序走向高级有序。系统的自组织过程是:一个远离平衡态的非线性系统在生存和发展演变过程中,不断与外界进行物质、能量与信息的交换,在交换过程中,系统内部的各个组分(系统要素或者子系统)之间在系统序参量的指引下,进行内部结构(功能化)整合,逐渐形成内部各个组分协调一致的运行机理。当这种内部的结构优化达到一定程度之后,系统内部某个(或某些)参量达到一定的阈值,系统将会发生“突变”,系统由原来的相对混沌无序状态转变为一种在时间上、空间上或者功能结构上的相对有序状态,从而在更高阶段形成耗散结构系统。

自组织现象无论在自然界还是在人类社会中都普遍存在,一个系统自组织功能愈强,其保持和发展的能力也就愈强。国内学者中最先将自组织理论运用到企业管理研究的任佩瑜教授(1998,2001,2005)认为,在企业内部,通过各个要素(或子系统)之间的作用。企业内部逐渐形成一种协同,并在企业内部序参量的指引下进行内部整合,在与外部环境进行物质、能量与信息的不断交流过程中形成耗散结构的企业系统。在耗散系统形成之后,企业系统的管理熵值降低,最终,企业系统形成更加有序的开放复杂系统,企业进入高效——低熵——有序——高效……的良性循环。

二、中国国有企业集团的管理自组织

根据哈肯的系统组织理论,本文认为国有企业集团系统的他组织是指在政府或者国有资产产权代表部门的行政干预下形成企业集团法律构架(即产权结构和公司治理结构)的组织过程。而企业集团的自组织过程是指在他组织的基础上,通过企业集团内部主要利益主体之间的博弈,形成企业集团内部各种管理关系的过程。两者之间的关系见图1。

企业集团的他组织是来自企业集团外力形成的,他组织解决了企业集团生产关系层面的问题,即通过产权关系和公司治理结构解决企业集团内部各个利益主体之间的经济关系。企业集团的自组织是集团内部各利益主体通过博弈过程形成的,属于生产力层面的问题。通过明确母子公司之间的管理关系,使企业集团成为一个有机的管理系统。从而促进企业集团的发展。

目前中国国有企业集团内部的管理自组织总的来说可以分为两个大类:行政管理型自组织和公司治理型自组织。行政管理型沿用国有企业行政性管理的思路方法,集团内部管理自组织的关键引导要素是行政命令,即母公司通过对子公司以行政命令的方式进行干预,子公司完全按照母公司的命令要求行事并以此形成企业集团内部母子公司管理的组织化。公司治理型是母公司和子公司基本上只有公司治理层面的联系,母公司以产权为基础,对子公司的干预仅仅通过公司治理结构介入。因为公司治理主要是解决集团内部利益主体的经济关系,集团内部缺乏统一的参量对内部的管理自组织进行引导,从而产生集团内部多重目标追求之间的剧烈冲突。产生这种现象的重要原因是国有企业集团的形成是先有子后有母,企业集团本身不是因为经济动因自发发展起来的集团,而是通过行政的授权或者股权划转形成的,因此,母公司对子公司常常存在管控不到位的问题。在这种情况下,母子公司之间属于授权股东和经营实体之间的关系。这种以产权关系为唯一纽带的自组织相当粗放,也不可能在集团内部形成分权合理、集权适度的高效组织化。而从表面上看行政型自组织使集团内部政令统一,但是实质上过于集权,内部缺乏生气与活力,不能够起到激励效果,难以发挥子公司的积极性主动性和创造性。在这种情况下,母子公司之间属于行政管理关系。这种行政性管理自组织的依据的是在集团内部已经不存在的母子公司之间的上下级行政关系,因此,这种自组织过程本身不合理,也难以真正实现集团内部科学合理的组织化过程,其内部管理组织系统是比较脆弱的。

自组织过程的科学合理的前提条件是系统内部有合理的序参量,在序参量的影响下,自组织过程朝着序参量最优的方向进行。但是,目前中国国有企业集团两种自组织过程都存在很大的不足,以行政命令为基础的自组织过程中集团内部的序参量不合理,很大程度上忽视了国有企业集团作为市场经济主体的经济目标诉求,而以公司治理为基础的自组织在集团内部不存在明确的管理序参量。因此,国有企业集团自组织的结果是混乱的,集团内部的经营管理体现了较大的无序性,造成了集团内部要不集权过死,子公司经营管理缺乏自主性和积极性,要不分权过度,造成了所有权与经营管理权的彻底割离。两种管理自组织都存在自组织过程不合理,自组织结果不科学的后果。因此,需要从系统的角度出发,在合理的企业集团系统序参量的引导下进行自组织优化,最终达到构建起集团内部科学的管理构架和管理关系,从根本上解决集团内部的管理生产力问题。

三、中国国有企业集团管理自组织过程的缺陷

从系统科学的角度看,中国国有企业的自组织过程有两个方面的重要缺陷。

缺陷一:序参量的模糊问题。序参量是系统内部居于绝对重要地位的慢变量,这个变量的变化发展决定了系统发展和演化的方向。目前中国国有企业集团内部的目标追求存在多元化和动态化的特点,从20世纪80年代初期到现在,企业集团的目标经历了多种变化:20世纪80年代初以解决经济短缺为企业集团发展的目标,20世纪80年代末又以打破竞争垄断为目标,在20世纪90年代以建立现代企业制度为目标,在21世纪初又分别提出了增强企业集团竞争能力和提高企业集团的获利能力为目标。在这种情况下,企业集团的序参量是很模糊的。因为缺乏明确的

序参量作为指引。管理组织化过程没有明确目标指向,随意性和随机性就充斥组织化过程中,各利益主体自身的利益诉求成为左右组织化进程的关键因素。

缺陷二:组织化过程中母公司角色定位模糊问题。哈肯认为,系统的自组织足在系统内部各个要素之间相互作用,相互协调的结果。作为众多子公司共同的股东,母公司的重要职责之一就是对母子公司之间,子公司之间的关系进行管理协调。但是目前中国国有企业集团组织化中的协调方式和手段不尽合理,母公司在集团内部的经营管理中或者通过行政命令的方式进行协调,或者通过公司治理的方式进行协调。行政协调的方式带有浓烈的计划经济色彩,虽然协调效率很高,但是过于机械化,协调的经济效果较差,不利于子公司经营管理积极性主动性和创造性的发挥,在逐步建立和落实现代企业制度的大环境下难以达到协调内部各种关系和冲突的目的。公司治理协调方式立足于公司内部的管理之外,过于粗放,协调效率低,主要解决利益主体之间的经济关系而不能解决集团内部的管理关系,因此企业集团内部的管理关系处于混乱状态。总之不论是行政方式还是公司治理方式都存在协调不到位的问题,使企业集团组织的系统化程度很低。

四、中国国有企业集团管理自组织的优化

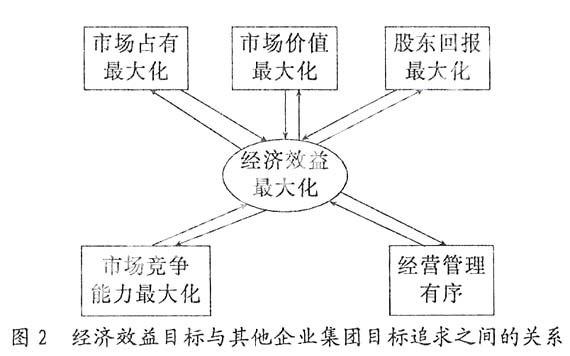

1企业集团自组织过程中序参量的确定。序参量决定着系统发展和演化的整个过程,因此在国有企业集团内部,序参量决定着企业内部管理控制的发展和演化。学者们曾经提出了企业集团经济效益最大化、市场占有最大化、市场价值最大化、股东回报最大化、谋求获得长期和持久的竞争力、集团内部经营管理有序(管理熵降低)等企业集团的目标描述。通过分析比较目前学者们提出的各种企业集团系统内部的指标之间的内在联系。可以知道,经济效益最大化和其他指标之间具有很大的相关性。同时,经济效益指标与其他指标具有很大的相互满足性,因此,企业集团经济效益最大化作为系统的序参量指标具有比较合理的说服力,企业集团内部的组织化过程应该以企业集团总的经济效益最大化为原则进行。

2企业集团母子公司的角色定位。

首先,母公司是企业集团内部经济资源配置者,子公司是运用母公司配置的各项资源进行价值创造的主体。企业集团系统的序参量为集团整体的经济效益最大化,因此,企业集团母公司就面临着如何配置掌握的各种资源的选择。在资源稀缺的现实下,依据自身的利润函数,子公司有最大限度的获取母公司掌握的资源的内在动力,但是因为边际效益递减的原因,母公司不可能将自身掌握的资源全部投入到任何一家子公司。而是根据集团效益最大的原则,对自身掌握的资源进行合理分配,在不同的价值创造主体和领域内实现集团自身的经济效益诉求。因此在企业集团内部母公司除了是天然的股东之外。同时也应该是集团内部经济资源的配置者。通过对母公司资源配置者角色的定位,使母公司根据集团的经济效益最大化为目标来配置资源,在资源配置领域内实现集团内部的有机组织化,

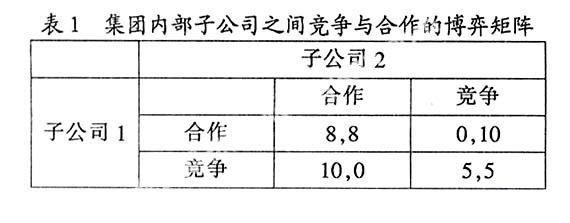

其次,母公司是集团内部经营协调者,子公司是集团内外部直接竞争与合作的主体。因为众多中国国有企业集团内部子公司都是经营相似甚至相同的行业性企业,因此子公司之间不可避免地存在着竞争关系,如果没有母公司的协调活动,子公司之间各自为阵,都会按照自身利益最大化的原则来进行经营活动。但是从集团的角度来看,有些竞争活动属于集团内耗,因此,母公司需要对子公司之间的经营和竞争活动进行协调以降低交易成本,

从子公司的角度看,因为信息不对称,所以子公司之间博弈矩阵的纳什均衡为双方都选择竞争的策略。但是从企业集团总的经济效益最大化角度来看,这显然不是最优。因此,母公司必然要作为信息的沟通和传递者,能够使双方的信息相对透明,并在此基础上进行经营管理的协调,使双方的收益函数都得到改善从而使企业集团总的经济效益最大。通过以序参量最优的组织化过程,建立企业集团内部企业间的竞争合作关系,这不仅有利于在集团内部建立起良好的合作机制,改善子公司之间的竞争关系,也能够提高集团内部的整体运作系统化水平和子公司的竞争能力,增大集团总的经济效益。

第三,母公司是子公司重大管理活动的参与者,子公司接受母公司的管理输出开展自身的管理活动。管理是企业集团产生经济效益的基础,如果母子公司在子公司的重大管理活动中缺乏必要的信息沟通和联系,母公司对子公司的重大管理活动缺乏参与和了解,集团内部的大量管理活动就可能不一定从集团的目标出发开展,存在着仅追求子公司自身目标的可能性和现实。因此需要母公司对子公司重大管理活动的适度参与,通过母公司“管理剩余”的适当输出,不仅仅能够为子公司提供良好的管理帮助,同时也有利于加强母子公司之间的联系,有助于提高企业集团的系统组织化,有助于子公司实现母公司的战略意图和重大决策,从而实现企业集团经济效益最大化的目标。因此,在母公司和子公司的关系层面上,为了保证集团总的经济效益最大,母公司应该是作为一个管理主体存在的,但是这种管理是以直接或间接参与子公司重大管理事项的方式出现的。

第四,母公司是子公司管理活动的监督者,子公司的管理活动受到母公司的监督制约。一方面企业集团内部母子公司都属于独立法人,母公司不应该全面参与子公司的管理;另一方面,母公司也没有能力成为整个集团的综合管理办,全面参与子公司的管理。但仅仅依靠公司治理结构是难以实现对子公司的管理行为监督到位的,为了保证集团的经济效益最大化,企业集团内部对不能够直接或者间接参与管理的领域,需要建立一种管理监督机制,让子公司的管理行为置于母公司的视野范围内,通过母公司的管理监督,最大程度上保证子公司的管理行为按照母公司的战略目标和意图进行,从而实现企业集团内部管理的战略一体化,提高企业集团管理的系统化水平。

3企业集团自组织优化的结果。依据序参量最优对企业集团管理进行自组织优化之后,母公司不再是一个单纯的股东或者大管家,而是一个价值创造者。是一个价值增值中心和宏观管理调控者。母公司通过经济与管理双重手段解决了企业集团内部管理自组织混乱和系统化程度不高的问题,企业集团母公司还具有资源配置、重大决策、经营协调、管理参与和管理监督等多种功能。子公司在母公司的“影响”下,通过经济技术联系,在生产、经营、资金、管理等方面进行融合。母公司逐渐由单纯的所有者。演变为所有者,监管者,管理者,协调者多重角色的复合体,子公司逐渐由一个单纯的经营业务单位演变为实现集团总体战略的有机单元。整个企业集团系统内部建立了多重联系纽带,理顺了各类经济和管理关系,使国有企业集团成为集权有度,分权有序,管理科学,控制合理的有机系统。

参考文献:

1任佩瑜,陈永丽,试论中国大中型企业组织结构战略再造,四川大学学报(哲学社会科学版)。2001,(5):12-18。

2吴彤,自组织方法论论纲,系统辩证学学报,2001,(2):4-10。

3任佩瑜,中国大型工业企业战略性再造研究,成都:四川大学出版社,2002:3-12。

4H·哈肯,信息与自组织,成都:四川教育出版社,1988:29。

5姚俊,蓝海林,企业集团的理论综述与探讨,南开管理评论,2005,(4):28-35。

6白万钢,集团管控大趋势,北京:科学出版社,2008:6。