煤制油产业化:我国未来运输能源安全战略的路径选择

2009-08-20孙海席酉民

孙 海 席酉民

摘要:随着石油资源的耗竭,石油资源短缺已经引起中国政府的广泛关注,如何新开辟稳定的石油供给渠道、开发石油制品的替代品,已经成为摆在中国政府及企业面前的挑战,文章从石油制品替代角度分析了保证我国未来能源安全的多个途径,在充分发展洁净煤技术的前提下,发展多种可再生的石油制品替代品,将基本可以保证中国能源安全。

关键词:煤制油技术;替代能源

一、煤制油产业现状

二战后前后,由于种种复杂的政治、经济问题,催生了煤制油技术。目前,以煤为原料合成油的工艺主要分为直接液化技术和间接液化技术。直接液化工艺可分为热裂解法、溶剂法和催化加氢法。间接液化技术可分为合成气法和甲醇法。煤的间接液化过程实际上是煤炭气化先产生合成气(CO+H2),再以合成气为原料合成液体燃料和化学产品。纵观煤制油技术的产业化发展历程,主要可以划分为以下四个阶段:

1 煤制油技术诞生阶段。煤制油诞生于一战后与二战前的德国。德国是一个富煤贫油的国家。二战前,德国工业化进程不断加速,石油短缺严重制约了工业经济的发展。

自20世纪20年代开始,德国许多生产研究机构开始探索开发通过煤液化进行制油的技术。1913年,德国的Breslau工程学院的Friedrich Bergius在高温高压下对煤进行加氢试验研究,结果获得了大量油类产品,但由于成本高昂,又加之技术复杂,该学院最终没有实现产业化,但该技术后来由BASF公司通过固定硫催化剂和两步加氢分解技术达到工业化程度。1936年Scholven氮厂利用IG油漆公司发明的煤制油生产装置以烟煤作为原料生产出了第一批煤制油品一汽油,并在1937年建成了2个煤制油生产厂。在1942年~1945年间,上述三个煤制油生产厂的汽油年生产能力已经达到65万吨,汽油质量基本能够达到普通汽油标准。1935年,英国的比林汉姆建成了一座进行商业化生产的煤炭直接液化厂,将煤炭和杂酚油进行处理。每年可生产15万吨的汽油。煤的间接液化是先将煤气化,生产出原料气,经净化后再进行合成反应,生成油的过程,它是德国化学家于1923年首先提出的。但到二战末,这些煤制油工厂都因为战争遭到破坏而停产,煤制油技术第一阶段的产业化进程由此结束。

2南非较大规模的产业化阶段。该阶段大致处于二战后到20世纪70年代的中东战争前。二战后,由于中东石油的大规模开发。石油供给非常充分,油价如同水价,又加之早期进行煤制油产业化的德国的煤炭价格上涨,这使得投资巨大,工艺流程复杂的煤制油技术产业化进程嘎然而止。随后,西方发达国家对煤制油技术研究陷入低潮。但在此期间,煤制油技术在南非获得继续发展。由于种族问题,到20世纪80年代中期为止,南非受到了30年的贸易禁运。迫使南非大规模采用煤炭液化产品。南非沙索公司从1955年起就以煤为原料制造合成气,通过费一托合成工艺的改进,生产以汽油为主的液体燃料和化工原料。沙索-2厂1980年底建成投产,沙索-3厂1982年投产,规模在不断扩大。如沙索-2厂有36台鲁气炉在运转,日处理煤4万吨。年生产以汽油为主的液体燃料和化学品超260万吨,年。2004年沙索公司产值达40亿美元,实现利润12亿美元。目前,南非60%的运输燃料是由煤炭提供的。

3煤制油技术集中研发阶段。20世纪70年代发生的两次中东石油危机。又给煤制油技术在西方发达国家进行产业化创造了机遇。1973年后。由于在短短的5年时间内爆发了两次中东战争,对石油的价格产生了巨大影。1973年的战争使得原油价格从每桶3.011美元提高到10.651美元,油价猛涨了两倍多。1978年的两伊战争,使得全球石油产量从每天580万桶骤降到100万桶以下,油价在1979年开始暴涨,从每桶13美元猛增至1980年的34美元,从而触发了世界范围内的一场石油能源危机,煤炭液化技术又开始活跃起来。德国、美国、日本等工业发达国家,在原有基础上相继研究开发了一些煤炭直接液化新工艺。不少国家己完成了中间放大试验,为建立大规模工业生产厂打下了基础。具有代表意义的是德国的200吨/年新的二段液化(IGOR)工艺,美国的600吨,年氢煤法H-coal工艺和日本的150吨/年NEDOL工艺。

4煤制油技术产业化方向不确定阶段。经历两次石油危机后,由于世界经济严重衰退,西方石油消费大国对石油需求处于长期疲软期,尽管海湾战争曾使油价骤然回升,但战争结束后,油价又开始回落,1998年的油价跌到了1977年以来的最低水平。油价的起伏不定使得美国的煤炭直接液化研究项目完成后没能如期进入工业化示范阶段就被中断。日本煤直接液化研究项目结束最晚,坚持到2000年完成了日处理150吨煤炭的煤液化中试工厂的项目。中国煤炭研究总院北京煤化工研究分院的煤液化技术研究所依靠20世纪80年代初与日本政府合作得以生存下来至今。迈入新世纪。在中国曾经经历了一场煤制油热捧期,但随着2008的全球金融危机的发生,石油价格又从147美元左右的高点回落到40美元左右,中国掀起的煤制油热潮也迅速降温,能否完成产业化发展具有很大的不确定性。目前在进行煤制油规模化生产尝试的国家还有马来西亚、巴西等第三世界国家,但没有一个国家能超过百万吨的生产能力。

二、煤制油产业化的不确定性:石油替代品多样化

事实上,很多国内外专家学者呼吁大力发展煤制油技术所基于的主要论据是:“如果石油资源耗竭,煤制油品几乎是石油制品的唯一替代品”。事实上,石油制品作为运输燃料,其替代品种类较多,并且产量已经达到一定规模,这必将对煤制油产业化产生重要影响。这里我们将就我国目前能够对石油制品的替代品种类、技术成熟度及其预期产量进行分析,进而估算我国煤制油产业规模,为我国未来能源安全战略的路径选择提供实证数据。目前,能够对石油制品(主要是作为运输燃料)进行替代的产品主要包括:

1气态烃。气态烃燃料主要包括压缩天然气、液化天然气、液化石油气。目前,气态烃燃料已经较为广泛用作运输动力。据实地考察四川、山东及东三省等有较多的公交车及出租车使用气态烃燃料,其他一些省份也在推广使用。在未来的城市运输系统中,气态烃燃料对石油制品的汽油和柴油等产品替代效应较为明显,并具有良好的环保效果。2007,我国能源消费总量约为265583万吨。天然气约占3.5%,大约相当于9295万吨标准煤,若按每公斤汽油约等于1.4714公斤标煤,因此可得我国每年消费的天然气大约相当于6317万吨汽油。而2007年我国交通运输、仓储和邮政业总共消费汽油约为2763.19万吨,其中我国城市交通消耗的能源约占40%,大约为1105.28万吨,若其中30%运输燃料运用天然气,则可节省石油制品约

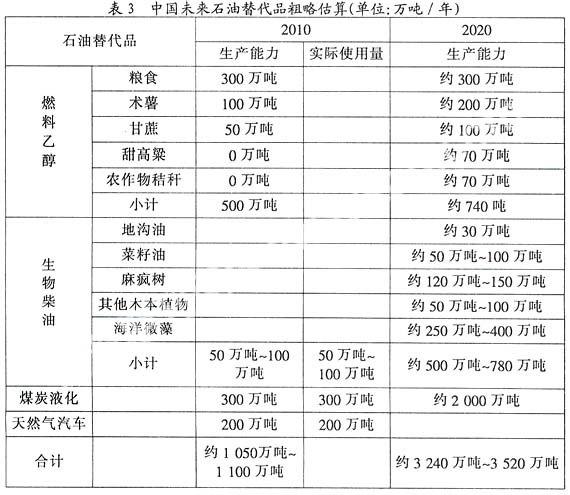

331.58万吨。可见,如果城市交通消耗通过推广天然气为动力的运输燃料供给,其替代效应几乎等同于未来10年我国煤制油开工企业的年产量。2醇燃料。醇燃料也可以对石油制品进行替代,它主要是通过以粮食、木薯、甘蔗、甜高梁、农作物秸秆等作为原料生产可以用于运输燃料的产品,目前在国内外都已经有一定规模。我国已经开始以粮食和木薯为原料生产燃料乙醇,并达到一定规模。但在“十一五”期间,国家对粮食类乙醇的消耗量控制在1000万吨以内(折合乙醇生产量约为300万吨),未来中国以粮食为原料生产燃料乙醇的总潜力约为300万吨。因此以粮食为原料生产乙醇对汽油柴油替代效应非常有限。对我国煤制油产业规模影响不大。我国西南部分省区,如广东、广西、福建、云南甚至湖南、四川等地都可以广泛种植木薯,预计到2020年。中国利用木薯生产燃料乙醇有望达到200万吨,利用甘蔗生产乙醇有望达到100万吨/年,利用甜高梁秆为原料生产燃料乙醇有望达到70万吨。以农作物秸秆为原料生产燃料乙醇有望达到70万吨。因此。到2020年,以粮食、木薯、甘蔗、甜高粱、农作物秸秆生产乙醇燃料有望突破700万吨,而到2020年我国煤制油产业规模能否突破700万吨还是个未知数。因此。醇燃料对煤制油品具有明显的替代效应。

根据文献提供的数据,目前全国每年农作物秸秆约有7亿多吨,其中作为农村燃料消耗约2亿吨,若将其余5亿吨用来生产乙醇。可产乙醇7 000万吨。加上木材工业下脚料,制糖造纸业下脚料和城市纤维垃圾,总计可得乙醇8500万吨,是我国当前全国汽油消费总量的3倍左右。因此,如果我国能够在2020年前在利用农作物秸秆生产燃料乙醇的技术和工业化方面取得突破,不仅可以解决我国运输燃料的短缺问题,而且可以改善我国生态生态环境。增加农民收入。近年来,我国各地在收获季节产生的大量农作物秸秆基本都是通过焚烧处理或丢弃,对环境造成了非常严重影响。因此,这项技术突破不光可以确保我国能源安全。而且还可以为农民创收。减少煤炭开采,保护生态环境。

3生物柴油。煤制油油品对石油产品的另一大替代品是柴油。近年来,国内外开始尝试进行规模化的生物柴油产业发展。我国可用于生产生物柴油原料主要包括菜籽油及其下脚料、麻疯树籽、地沟油及其他木卒植物等。其预期产量、原料,产品比率及产业化可行性见表2。

根据上述的分析资料,到2020年,我国石油制品的替代品有望达到3240万吨~3520万吨,其中煤炭液化制品约占60%。

三、我国未来运输能源安全战略的路径选择

我国未来运输能源安全战略的路径选择主要有以下三条:

路径一:工业部门尽可能少用石油,降低石油的开采力度。众所周知,煤制油品对石油制品的主要替代功能是作为运输燃料。但根据我国能源消耗构成的统计资料可以看出。我国石油制品用于运输燃料的比例只有20%~30%,石油制品大部分用于工业生产的能源。对于工业生产来说。如果把石油单纯作为一种能源来对待,那么水力、核能、风能、太阳能等新能源及煤炭都可以对石油进行替代,工业用油尽可能地用电力来替代。因此,这样算下来,我国目前在运输燃料方面根本不存在所谓的短缺问题,所短缺石油主要是工业用油,而且这部分能源大部分也可以用其他能源来替代,因此如果未来只把煤制油品作为运输燃料,其供需缺口将不会十分巨大。

路径二:大力发展洁净煤技术。我国是煤炭生产和消费大国,煤炭开采和消费对生态环境都造成了非常大影响。但我国油贫煤富国情,决定了洁净煤技术是解决我国对进口石油资源依赖的主要途径。从长期来看,洁净煤技术也是解决世界能源短缺的主要途径。例如。美国能源消费大省加州由于对环境要求十分严格,煤电仅占其能源消费总置的1%左右,而美国全国约为50%。但近年来油气价格暴涨,导致电力成本大增,加州也出现了空前的电力危机,甚至出现过多次大面积停电,严重影响了生产和居民生活,目前加州已经开始考虑大规模建设利用洁净煤技术的煤电。我国目前煤制油技术研发主要从四个方面展开:①加工生产燃烧排放污染物更少的燃料煤;②开发洁净燃烧技术,通过改造煤的燃烧流程,降低燃烧过程中的排放物,并对排放物综合利用;③发展煤化工技术,对煤进行液化、气化及转化成燃料电池等深加工;④资源综合利用技术。如矸石回填、发电、制水泥。煤层气抽提利用等技术,尽可能地降低因为煤炭生产和消费所带来的负面生态效应。因此,通过上述洁净煤技术商业化发展。开展以煤代油工作。未来我国石油资源短缺问题有可能得到根本好转。

路径三:大力发展石油制品的替代品。有专家预测,我国石油稳定供给的年限不会超过20年。随着油气供应日趋紧张,煤制油作为接替资源受到普遍关注。我国煤制油研究在1990年代中期被上升到国家战略高度,煤制油技术也取得了重大进展,2001年国家科技部“863”计划和中国科学院联合启动了“煤制油”重大科技项目。1997年。原国家计委决定同时与美国、日本、德国开展煤制油联合研究,云南省政府与德国合作、黑龙省与日本合作、神华集团与美国合作。同时开展预可行性研究。近几年来,随着我国石油对外依存度不断提高,国际油价居高不下和国家能源战略安全的多重压力下,我国煤制油发展进入了一个新的发展阶段。2004年9月,我国与南非签署合作谅解备忘录。成立于2003年6月的神华煤制油公司,获得了国家发改委审批的第一个煤制油项目,开始了煤制油项目的大规模工业化示范。按照中国目前煤制油的项目开展速度,到2020年中国在煤制油项目上将完成4000亿元~5000亿元的投资,形成年产5 000万吨生产能力。将可以彻底改变我国运输燃料的短缺问题。不过正如国家发改委能源局巡视员吴吟所指出一样,除了2002年国家计委批准了神华在内蒙古鄂尔多斯进行年产100万吨煤炭直接液化的立项报告、潞安集团16万吨煤基合成油示范项目、内蒙古伊泰集团规划年产合成油料48万吨,其余只是同意其进行可行性研究。近几年各地盲目上项目势必会导致投资重复、效率低下和高额风险等。所以国家在2006年7月叫停了各地煤制油项目,要求一般不应批准年产规模在300万吨以下的煤制油项目。100万吨以下的甲醇和二甲醚项目。60万吨以下的煤制烯烃项目。因此。2006年后,我国煤制油产业化进程又增添了很多变数。

四、结论

尽管目前煤制油技术能否产业化发展还充满很多不确定性,但不可否认煤制油可以有效延伸煤炭产业链,但在实际操作中应该综合考虑各方面因素。随着石油资源的耗竭及价格上涨,众多专家学者都把注意力投射到发展石油制品的替代品上,特别是煤制油技术。但根据上文分析。尽管煤制油品对石油相关制品有非常好的替代作用,但煤制油项目投资大,受煤炭、石油价格影响大,而且项目运行对水资源消耗也非常巨大。煤间接制油达到经济规模后吨油水耗为6吨~8吨,而我国大多数煤制油项目建设在水资源短缺地区,这对当地生态环境将是非常严峻的考验。从长期来看,通过煤液化制油技术只能够作为能源安全战略的备选方案之一,除非中国因为政治经济等问题受到国际社会的大规模贸易禁运。否则煤制油将不具备大规模产业化发展的条件,这主要由于煤炭也是不可再生资源,而且储量有限,最终也会导致无煤用于制油。另外,近年来,通过可再生资源制乙醇、生物柴油技术发展的较快,并有望在2020年达到一定的产业规模,这将对以不可再生资源生产的煤制油品产生巨大影响。因此,未来我国在发展石油制品替代品方向上都多种选择方案,这导致了煤制油产业化发展具有非常大的不确定性,同时也决定了我国未来煤制油产业只适合于适度发展。

参考文献:

1Guo, B., Wang, Y., Zhang, A., China's En-ergyFuture:LeapToolApplicationinChina,Asia Energy Security Project. Vancoucer, Canada,2003.

2Deffeyes,Kenneth, S., Beyond 0il: TheView from Hubbert's Peak. Farrar, Straus andGiroux,2005.

3杨清明,德国煤制油技术的发展过程与思考,山西化工,1997,(4):54-56。

4张君,煤制油的工艺经济分析,高师理科学刊,2004,23(9):78。

5殷建平,探寻合适的石油替代品:石油替代产品产能将快速提升中国石油和化工,中国石油和化工,2007(7):39-41。

6郭廷杰,大力发展洁净煤技术,加强以煤代油工作,江西能源,2001,(4):1-3。