新富营销的“十个一”工程

2009-08-13袁晓懋

袁晓懋

招商银行自建行开始,这么多年其实就是在做新富人群的营销。因为招行最早的定位就是在城市人群中的一部分。当然,之后我们也做过很多探索。

一个品牌的价值可以分为功能性价值、情感性价值和体验性价值。目前来说,体验价值和情感的力量是中国品牌要去研究的核心问题,并以此为营销着力点。星巴克前副总裁霍华德说,“星巴克”的一切与咖啡无关。其实无论星巴克,还是麦当劳,这些国际上的成功品牌的营销活动或者品牌营销,其最终卖的并非单单的产品,更多的是产品之外的东西。从招商银行这些年的品牌营销过程来讲,我们的目标也是在银行业务之外给目标消费者带去更深层次的价值。总的来讲,可以从理念、策略、做法、形式等表象角度概括为“十个一”工程。

一个理念

作为银行来讲,招商银行做的就是“钱”生意,银行最宝贵的数据其实就是一个客户在这里存了多少钱,换个角度而言,招行能够吸纳多少客户接受招行的服务决定着招行的发展。基于对新富目标人群的认识,招商银行找到一个比较好的自我定位,形成一个理念,也即“因您而变”,这是支撑招商银行最为核心的因素。无论是一个企业,还是一个产品,其最初如何定义一个消费者,取决于其背后的服务理念。招商银行提出“因您而变”的服务理念也是招商银行-客户本位的企业文化的体现——必须将客户定位放在非常核心的位置。星巴克咖啡所谓的“一切与咖啡无关”之评价也表明其销售的其实就是这个公司或者品牌背后的服务观念。服务观念的背后其实是对人与人关系的洞察,这其实是非常关键的。

一个定位

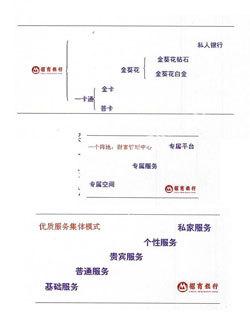

在新生代市场监测机构提出的“新富”人群概念中,曾这样描述过该人群的特征:高学历、高感度、高消费。其实,招商银行也将客户定位为“三高一低人群”,即高学历、高收入、高社会地位、年龄低。面对消费者,招商银行一直在致力于用产品区隔社会地位,服务不同的客户。比如拓展网上银行业务其实就对客户进行了教育程度区隔,早在2000年左右,当时的网上银行和现如今很不一样。200O年可以上网的绝对不是初中生、小学生,都以“海归”背景为主。这样的教育背景,在现在来说是一个非常主流的、具有主导意义的。再比如,招行率先用“一卡通”区隔年龄。90年代办了招商银行“一卡通”忠诚度会更高一些。那时候的“一卡通”没有存折,拿一张卡把钱存进去了,但看不到存了多少钱,这样,年纪大一些的消费者会觉得不安全,不会选择招商银行。而以新富为代表的年轻一些的客户可以接受新事物,观念上对风险有比较大的承受能力,所以会接受招商银行的“一卡通”。一卡通当时的这一变革实际上代表着顾客只拥有一张银行卡,而不是像传统的存折,活期一张、定期一张、外通一张、本币一张。现在有很多的银行发一张卡再配一个存折,而招行一张卡可以多币种、多帐户。这就奠定了招商银行的产品优势,也将很多的消费者区隔在客户群外。此外包括金葵花理财区隔收入,信用卡区隔消费等等,都是围绕着招商银行期待的目标客户群体所做的定位区隔策略。2000年,招商银行推出“金葵花”理财,这是银行“最势利”的产品。当时招商银行定义新富人群是在招商银行的金融资产有50万,就给这个客户一个“金葵花”的待遇;而在区隔消费者的时候,招行又用了一些非银行的模式和一些跨界营销的方法。比如,在刮风下雨的时候给顾客送伞;之后又用信用卡做区隔,因为我们发现,目标客户的消费能力如何决定了其生活状态如何。通过不同的区隔,招行其实也定位了消费者的社会地位,也享受了一种尊荣和尊贵。

一个品牌

选择了人群,就要不遗余力地创建属于这个人群的品牌。在这些年的发展中,招商银行创建了类似的针对高端人群、尤其是对知性的新富人群的品牌。其实,针对新富人群的营销,相对产品而言,品牌的内涵和号召力更为重要。2000年,招商银行首家推出高端理财业务品牌一一“金葵花”理财。对招商银行去营销这部分高端人群或者说针新富人群就起到了关键作用。

一种思路

在面对广大的消费者和市场时,进行市场细分是必然的。招商银行的一个重要思路就是“客户细分”。比如,将收入为5万以上的客户定义为金卡客户。2008年,招商银行又将金葵花分为金葵花白金卡和金葵花钻石卡,金葵花白金卡客户是在招商银行的金融资产在50万到500万的,钻石卡客户是金融资产在500万到1000万的,1000万以上的客户则是私人银行。在对目标人群进行不断地洞察分析后,我们发现,不同群体之间的差异太大,同时,他们带给招商银行的回报差异也是非常大的。因此我们通过客户细分的方式来做营销。

一份坚持

第五个一是“一份坚持”,坚持提供优质服务。同时,我们还区分消费者做服务,这是中国银行业一直顾虑最大的。我们去年也在这点上遭到非常大的抵制一一是那边窗口排着上百位顾客,而另外高端客户一边没有人。有很多人就投诉、吵架,说你们嫌贫爱富,你们是白眼狼。其实这在外资银行是很普遍的。经常会有人说外资银行的服务比中资银行好,其实完全倒过来了。中资银行服务高端人群,就像中国五星级饭店服务高端人群一样,是非常个性、非常体贴的,仆人式的服务比外资银行做得更好。这方面,外资银行包括汇丰银行也是这么去区分的。银行最基本的职能是取钱、存钱和转帐。在外资银行,这些服务根本不用在柜台上,而中资银行是非常宽容的,这些服务可以到柜台上办理。每个月,老太太交电费都是到柜台上,这造就了中资银行巨额的成本。中国政府说禁止你普通窗口开几个、贵宾窗口开几个,不能开在一起,用种种的方式做区隔。普通服务就是柜台服务,所有人都可以享受,但要付出时间成本。贵宾服务,按照今天来说就是个人理财中心的服务,现在每家银行都在做。这是一种专业服务。个性服务是超越专业,提供舒适度的私家服务的营销,已经不是说你到我这里来我提供服务,而是我上门为你提供服务。这种服务趋势、这种区隔,我觉得符合我们品牌发展的潮流,也符合营销的潮流。目前,私人银行最大的特点是,私人银行和私家律师一样,跟富有阶层联系最为紧密的,而且知道的隐私最多,就像我是你家族的一个成员一样。

一个阵地

第六个一是“一个阵地”。服务业最大的特点就是有自己的阵地,这也是最好的营销渠道和平台。三年前,招商银行最早开始对整个新富阶层做一个专属空间,就是财富管理中心。把原来大堂窗口服务的人调两个到里面,以免有人在大堂看到有人不用排队而生气,而且可以更从容。再就是专属服务。

对更多服务业来说,市场推广更多是服务本身。服务带来的口碑效应其实对品牌本身也是最为重要的。第三是专属的平台。银行财富管理中心远远超越了银行服务的功能,已经成为一个圈子的交流平台。在上海有一个私人银行中心,每周都有party,有关音乐、有关绘画、有关收藏当然也有有关财富的。这个地方,希望成为一个中国最富有人群的聚居地。

一份刊物

招商银行做了一本刊物。这是向外国的奢侈品牌学的。最奢侈的奢侈品牌都有和自己的客户沟通的专属媒体。从我们的刊物可以看出,我们想努力朝这个方向去做。我们在创刊的时候,有一个财富阶层生活梦想的解读。我们希望用这本刊物来让大家看到,跟我同类的人群他们过的是怎样的生活,他们有怎样的向往,他们有怎样的期待?随着我们这本刊物慢慢成熟,有一个叫“财富之上·优质生活”的板块,这其实离银行业务很远了,但我们觉得这才是我们维系银行客户非常重要的纽带。细分之后,我们又给资产从50万到500万之间的顾客订制了一份《财富生活》。这份刊物上,每一本都印有专属客户的名字——这一本就是给你阅读的。针对每个月消费5万以上的信用卡消费者,我们会送出一本关于奢侈品消费的杂志——《奢界》,告诉顾客目前有什么东西最值得去买。对资产达1000万的客户,我们的刊物会告诉他,目前可能哪里适合你去登山、哪里适合你去潜水等等。这就是我们的营销方式。

一种策略

对于目前的银行业、奢侈品行业来说,跨界营销是一种思路,招商银行也在实施这样的策略。针对我们认为可能是招行最为重要的客户的高端客户群,我们在上海嘉仕德拍卖行做过一个世界最古老的表拍卖前的鉴赏会。此外,我们还做机场头等舱服务。现在机场最赚钱、成本最低的是什么?就是贵宾通道服务。这一类都被银行、金融机构、中国移动的全球通买断了,非常高价。这种服务比坐飞机更贵。机票本身打折之后可能不到1000元,但走贵宾服务,如果单买要1000多元。这代表一种尊贵感,或者说是礼遇。现在蓬勃发展的贵宾服务,不是高端人群花钱去买的,而是大量想做奢侈品牌、想做高端人士营销的花钱去做的,或者是推动行业的发展。招行2007年在人民大会堂做了一场比较成功的音乐会。一共6000张票,在全国的金葵花客户群当中供不应求。太多人想体验在人民大会堂听音乐是什么感觉。其实就音乐本身而言,在人民大会堂听,比在音乐厅听的效果差很多。但是,人民大会堂能够带来那种权威感、尊贵感体会。

一位代言人

跨界营销的另一部分,是我们选朗朗做代言人。选择朗朗做代言人,可以区别于选用大众化明星、体育明星。我们希望朗朗作为一名钢琴家去嫁接高雅艺术和新富人群。按照我们说的,英国塑造贵族需要三代人的努力,而中国第一代、第二代基本都是在积累财富的阶段。因此,中国要从富走向贵,其实是需要更多的引导。我们很多时候发现,客户其实很有钱,但是他们很孤独,不知道怎样可以跻身到他认为很值得跻身的圈子。

一个目标

要想长久地维持一个品牌在其目标人群中的活力和威望,就要不断地增强自身的号召力,让这个目标人群对你产生高度的依赖或者说黏性。这是一项长远的工程,是企业战略的重要组成部分。招商银行就有一个目标,就是希望招商银行成为新富生活圈中的向往品牌。在实践的过程中,我们有过很多探索,总的一点就是,一定要认真地定义、分析和区隔新富人群,深入洞察之进而贴近之。