贵州高等教育经费支出分析与思考

2009-08-03罗兵

罗 兵

[摘要]本文通过对贵州高等教育经费支出数据的分析,就赤字支出反映的原有预算、制度、核算的不适应性及其加大财务风险、债务沉重等问题作进一步思考,并探讨应对措施,力求具有较强的可操作性,为贵州省高等教育事业发展尽一份力。

[关键词]经费支出;量出制入;划块核算;筹资结构

“十五”期间,地处西部的贵州高等教育抓住机遇,深化高等教育体制改革,大力发展,实现了“规模、211大学、院士、博士点”零的突破,但也带来了一系列新的、复杂的、难以解决的问题。尤其是如何按照科学发展观的要求,加强高等教育经费预算、支出管理工作,确保有效使用公共经费,使高等教育事业稳步、有序发展成为迫切需要研究的问题。为此,本文结合贵州省高校近几年经费支出情况,从政策、制度、方法等层面加以分析,以“量出制入”拓展预算思路,以“制度”约束支出,以“划块”突破核算局限性,以期研究结果可以满足高等教育事业发展的需要。

一、分析的前提条件

经国务院批准,政府收支分类改革于2007年全面实施,由于本次改革是以收入分类体系、支出功能分类体系和支出经济分类体系来构建的,因此2007年贵州省高等教育支出数据是按新的分类体系进行统计的。为使2003年至2006年的数据与2007年的数据具有可比性,故以原支出分类作为分析的前提条件。

二、贵州省高等教育经费支出分析

(一)经费支出总体情况分析

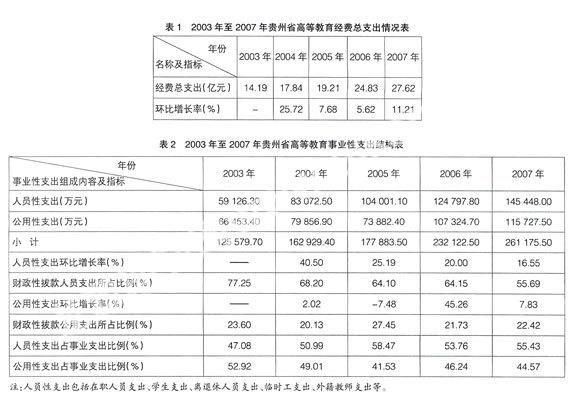

高等教育经费支出由事业性经费支出和基建支出组成。2003年支出14.19亿元;2004年支出17.84亿元,较2003年增长25.72%;2005年支出19.21亿元,较2004年增长7.68%;2006年支出24.83亿元,较2005年增长5.62%;2007年支出27.62亿元,较2006年增长11.24%;五年累计支出103.69亿元。总体来看,每年年均增加3.36亿元,平均增长率达12.57%,超过这五年的高等教育毛入学率,基本满足了办学规模扩大的要求(见表1)。

(二)经费支出结构分析

1事业性经费支出结构分析

人员性经费支出2003年为59126.30万元,2004年为83072.5万元,2005年为104001.10万元,2006年为124797.80万元,2007年为145448.00万元。2004年较2003年增长40.50%,2005年较2004年增长25.19%,2006年较2005年增长20%,2007年较2006年增长16.55%,反映了高等教育人工成本增长较快。但从人员性支出占事业支出的比重来看,各年度维持在47.08%至58.47%之间。也就是说,尽管财政性投入比例呈下降趋势,但高等教育人员性支出是在一定的结构比基础上。逐年增加支出额,以确保教职工队伍的稳定,切实做好学生的奖、贷、勤、免、补工作(如表2所示)。

公用支出2003年为66453.40万元,2004年为79856.90万元,2005年为73882.40万元,2006年为107324.70万元,2007年为115727.50万元。从增长率看,除2005年为负增长外,其余年份均为正增长,但增长幅度只有2006年较大,达45.26%。所占事业支出比重除2003年超过50%外,其余年份均在50%以下,与人员支出比例相差10%左右。而财政性拨款投入比例除2005年达27.45%外,其余年份均在20%至23.60%之间,反映了高等教育规模逐年扩大,使两项支出比例交替变化,但始终保持在6:4的范围,在省财政投入有限的情况下,事业性支出结构稳定性好,有效地保证了贵州省高等教育事业正常运转(见表2)。

2基建支出分析

基建支出2003年为16253.20万元,2004年为15518.90万元,2005年为12366.50万元。2006年为16228.80万元,2007年为14954.30万元。除2006年正增长为31.23%外,其余年份均为负增长,2005年负增长达20.31%。尽管财政性投入比例在2003年达到28.27%,但2004年、2005年下降幅度较大,2006年快速回升,2007年快速下滑,不稳定。而该项支出占总支出比例逐年呈下降趋势,由2003年的11.45%下降至2007年的5.41%。这些指标的变化反映出贵州省高等教育基础设施建设因各级各类高校规模、发展速度、占地面积、发展规划、办学层次、办学理念、培养目标等方面的差异化,导致各年份基建投入的资金总量也不相同,造成各年增长率、财政性投入所占比例波动性较大,与自筹资金相比,仍显不足。从投入总量看,基本处于1.3亿元至1.6亿元之间,是比较稳定的。基建支出所占总支出的比例逐年下降,意味着基础设施建设到一定规模后,事业性支出需逐年上升,有利于解决不断扩大规模带来的一系列教学、科研、后勤问题,从而确保人才培养质量。目前,通过这五年的投入,贵州高校现有校舍面积达550.20万平方米(未含正在施工的建设面积),生均校舍面积基本达到教育部不同类别评估标准,顺利完成扩招任务,保证了贵州省高等教育持续健康、稳定的发展,为贵州省经济社会的快速发展打下了坚实的基础(见表3)。

三、经费支出存在的问题

(一)高等教育的提速发展,使赤字支出反映了原有预算、制度、核算的不适应性

五年来,贵州省高等教育总收入达99.74亿元,总支出103.69亿元,收支相抵,赤字3.95亿元,反映出如下问题:1对高等教育原有的预算平衡观念形式形成冲击。“量入为出,收支平衡”是预算工作长期坚持的原则,从近几年支出看,“量入为出”已转换成“量出制入”。主要原因是银行贷款渠道的开通成为预算平衡的杠杆,从而造成部门预算在省财力有限的情况下,“一上”预算编制没有实际作用,与学校实际使用的预算差距较大。2现行高校财务制度、会计制度已不能满足各相关利益关系人的要求,如贷款建设项目账务的处理、对学校政府采购批准经费的列支,财务报裘未包含非独立法人资格的校内单位收支信息、无高等教育会计信息对社会公众的披露制度等。3大量“在建工程”竣工投入使用后转入“固定资产”有一定难度。贵州省高等教育贷款规模已达30亿元,2003年至2007年累计赤字3.95亿元,仅占贷款规模的13.17%,还存在大量未结转自筹基建支出。一旦结转,会造成收支结余红字,从而使事业基金出现红字。这是因为高校教学科研经费核算执行《高等学校会计制度》,而基建经费核算执行《基本建设单位会计制度》。两制度核算要求、范围不同。所以,为规避红字,“固定资产”账外游离了大量在建工程,只能挂在“在建工程”科目上。

(二)重视资金总量筹集,轻筹资结构安排,加大财务风险

各级各类高等学校根据自身发展规划,通过财政拨款、事业