大陆保险业投资分析 见底回升 增长可期

2009-07-28群益证券

群益证券

从长期的角度看,大陆保险深度及密度远低于世界平均水平,同时人口红利因素以及居民对金融资产需求多样化等因素,都显示了大陆保险业巨大的发展空间。

经历了金融危机,目前保险公司盈利最坏的时刻已经过去,2009年业绩向上的趋势已经确立。

2009年一季度中国人寿、中国平安、中国太保(以下简称「人寿」、「平安」、「太保」)三大保险公司净利润表现出现明显分化,人寿由于2008年同期低基数的原因出现同比大幅增长55%,而平安和太保由于各自不同的原因均出现较大幅度的衰退;不过三家公司的净资产则均较年初出现上升,保险公司盈利最坏的时刻已经过去,2009年业绩向上的趋势已经确立。

经济回暖有助利差扩大

另外,从长期的角度看,大陆保险深度及密度却远低于世界平均水平,同时人口红利因素以及居民对金融资产需求多样化等因素都显示了大陆保险业巨大的发展空间。

2009年以来三家公司保费增速差距出现明显分化,人寿和太保由于主动调整产品结构,从而导致前4月保费收入增速为负;而平安则由于其一直高于市场平均利率的万能险产品以及强大的销售代理队伍使其保费增速超过市场预期,前4月保费增速高达42.9%。值得注意的是,目前低利率环境以及各公司加大期缴产品的销售力度,个险期缴产品的增速很可能超出市场的预期,这对2009年新业务价值的贡献是显而易见的。预计太保和人寿2009年一年新业务价值增速在20%左右,而平安则有可能达到30%的增速。

从大陆的总体宏观经济形势来看,虽然在短时间内大陆不会进入加息通道,但利率已接近此轮利率调整周期的底部,这从中长期债券收益率的走势也可反映出来。降息预期的大大减弱以及2009年资本市场的阶段性回升,将使公司投资收益较2008年提高。如果经济的复苏和通胀的出现快于市场的预期,则低利率环境提前改变,这将有助于利差明显扩大。

目前众多经济指标均显示2Q经济出现回暖的迹象。虽然最新的2009年5月PMI(中国制造业采购经理指数)较4月略微回落0.4个百分点,但依旧位于50%以上,这也是该指标连续3个月位于50%以上,显示总体经济仍处于扩张区域,其中反映出口需求的新出口订单指数10个月以来首次站上50%以上,显示出口有好转迹象。而最新的固定投资资料则不断超出市场的预期,4月单月城镇固定资产投资增速高达34%,原本偏低的地方项目投资已有所启动,投资增速已超过中央项目的投资增长。

此外,房地产市场已持续数月出现回暖,房地产投资也是超出市场的预期,前4月地产投资增速为4.9%,4月单月为7.3%,比前2月的增速有明显反弹。地产投资的回升将有望带动民间投资回暖,预计后期投资增速仍将维持高位运行,这为经济进一步回暖奠定了良好基础。

2009年以来的消费数据也表现的较为平稳,并没有出现此前预期的那样快速明显回落,4月名义和实际消费增速均较3月有所提高,消费显现出一定的强势状态。从分类上看,与房地产市场密切联系的建筑及装潢材料类、家具类商品消费出现大幅反弹。同时汽车的消费增速维持高位,也成为一道亮点。汽车和房市持续回暖也为后续经济复苏奠定了基础。

政策向好 增长可期

从政策面看,大陆保险股也是暖风频吹。包括允许投资无担保公司债和基础设施债权,后续还将逐步落实保险公司PE业务以及不动产投资业务的细则,这些都将提升保险公司长期投资收益率。另外,个人养老保险税收优惠政策也有望在上海试点先行,这对整个保险行业的发展也是一重要推动因素,并会进一步拓宽保险公司盈利管道,提升盈利能力。

对于保险股的投资,投资者的眼光还是要长远一点。保险公司由于资产负债的周期均很长,对于保险公司的投资只注重短期的业绩意义不大,而更该注重长远的利益。长期看,大陆保险业的新业务价值增长与投资收益均不必过于悲观。

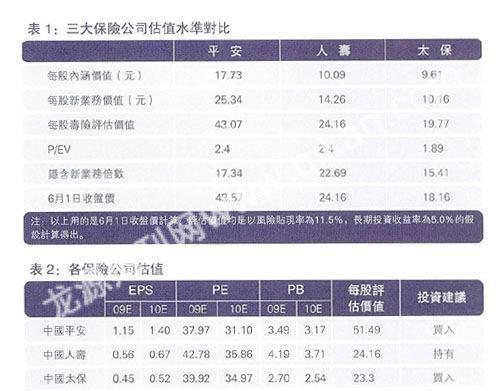

2009年行业业绩增长趋势已明确,承保主业发展良好,短期无太大利空因素,据测算,平安、太保和人寿的评估价值分别为51.49、23.3和24.16元,隐含新业务倍数分别为17.34、15.41和22.69倍,P/EV分别2.4、1.89和2.4。我们维持中国平安和中国太保买入、中国人寿持有的投资建议。