开发性金融机构合规风险管理机制研究

2009-07-13欧阳衡峰

欧阳衡峰

【摘要】合规风险是银行业的一个高风险领域。开发性金融机构在金融系统中具有特殊的地位,建立一套有效的合规风险管理机制十分重要。本文在合规风险管理的机理模型的基础之上,探讨开发性金融机构合规风险管理机制的构建问题,并对合规风险管理提出了若干建议。

【关键词】开发性金融 合规风险管理 合规建设

合规经营是银行发展的前提,也是银行实现其稳健经营的关键所在。近年来,国际银行业和各国监管机构都已意识到合规风险管理的重要性。各国监管机构、巴塞尔银行监管委员会相继出台了对银行合规的规定,用以指导银行建立和完善合规风险管理机制。长期以来,我国银行业并没有把合规风险列为重点关注的风险领域,银行业合规失效已经造成了严重的资金损失和信用危机。开发性金融机构在金融系统中具有特殊的地位,亟需构建一套有效的合规风险管理机制。

一、开发性金融机构合规建设的意义

开发性金融机构与商业性金融机构的重要区别之一是开发性金融机构的运行依托的是国家信用与机构信用。开发性金融机构的主要任务之一是主动运用和依托国家信用,通过组织增信方式来推动社会信用体系建设,不断完善市场制度和社会信用制度。因此,对于拥有准政府信用的开发性金融机构来说,合规经营不仅关乎经济利益和机构信用,最重要的是它还关系到整个国家的信用。可见,开发性金融机构合规建设的意义十分重大。

目前,我国法律制度尚不完善,特别是针对开发性金融的相关法律体系严重滞后于开发性金融自身的发展。在这种情况下,开发性金融机构更应该树立主动合规的思想,在保证自身合规经营的同时,积极推动相关法律和规则的完善。因此,开发性金融机构的合规建设也是十分必要的。

我国开发性金融机构合规建设尚处于初级阶段,当务之急是构建一套有效的合规风险管理机制。本文将以国家开发银行为研究背景,讨论建立开发性金融机构合规风险管理机制的问题。

二、开发性金融机构合规风险管理机制设计

1、设立合规部门

按照巴塞尔银行监管委员会《银行内部合规部门》的咨询文件,合规部门一般可以有两种模式。一种是集中管理模式,即所有合规部门的工作人员都集中在一个合规部门工作。这种模式通常是在银行总部设立合规委员会和合规部门并直接向董事会及总裁负责,并按业务或地区划分功能,分别向各分支机构派出合规官员。在这种组织架构下,各分支机构的合规官员只需在合规系统内直接报告,同时抄送地区或业务线主管。另一种是分散管理模式,即合规部门工作人员分布在不同的业务部门。银行总部设立合规委员会和合规部门并直接向董事会及总裁负责,在各分支机构内部设立合规部门或者合规岗位。总部的合规部门通过各分支机构的合规官员实现对业务部门或分支机构合规工作的对口管理。在分权制的组织架构下,下级合规官员直接向业务部门主管和(或)分支机构的主管报告,业务部门或分支机构的主管和集团合规主管同样保持对高层主管或董事会的直接报告路线。相对来说,西方商业银行更多地采用集权制的合规组织架构,而中资银行更多的是采用分权制形式。

结合国家开发银行的具体情况,建议采用分散管理模式。主要原因是分散管理模式下,合规人员对业务的了解程度较高并能够与业务部门进行良好沟通,容易发现业务流程中的合规问题。在我国合规建设刚刚起步,缺乏高级合规人才现实情况下,采用分散管理模式将更有利于银行合规管理的顺利实施。因此,国家开发银行可在总行设立合规管理委员会和合规部门,各分行可以依据自身情况单独设立合规部门或者设立兼职合规岗位,同时各个合规部门应该由一名高管人员担任合规负责人。分散管理模式的主要问题是如何保障合规部门独立性的问题,为了保障合规部门的独立性,应该尽量设计一套明确的合规报告路线以及在特殊情况下直接向董事会或者合规风险委员会的特殊报告路线。

2、构建合规风险管理流程——模型分析

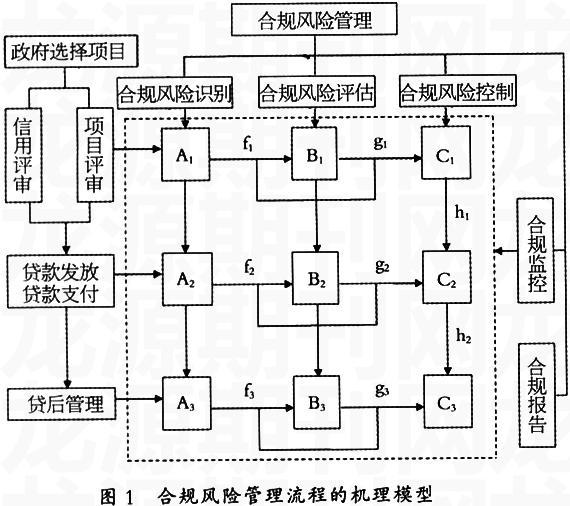

中国银监会主席刘明康明确指出合规风险管理机制需要建立在“流程银行”的基础上。“流程银行”是相对于“部门银行”所提出的概念。“流程银行”侧重在业务的流程化,业务流程的各个环节有相应的人员负责。而“部门银行”通常是一种直线管理模式,业务审批均由总行各部门负责人的签字为准。经过三次信贷改革之后,国家开发银行信贷业务已经基本上由直线管理转变为流程管理,贷款工作各环节均有标准化流程,流程各环节的执行人员必须具有相关的专业资格,不论他是否为部门负责人。在贷款审批方面,贷款审批委员会不再只由各相关局负责人组成,还加入了专家委员、独立委员等,还引入了先进的路演机制,贷款审批决策实行民主决策制。由此看来,国家开发银行已基本上由“部门银行”转变为“流程银行”,具备了建立有效合规风险管理机制的基础条件。因此,本文在借鉴项目生命周期管理模型的基础上,以国家开发银行信贷业务流程为例,初步构建了一个可量化的合规风险管理流程机理模型(如图1)。

其中:Ai表示通过合规风险识别得出的合规风险源;Bi表示合规风险评估后得出的合规风险级别;Ci表示相应采取的合规风险控制策略;fi为合规风险评估模型函数,基于这个函数,合规人员可以确定各个合规风险源的风险级别;gi为合规风险控制函数,基于这个函数,合规人员可以针对各个合规风险源以及对其评估得出的风险级别,确定相应的合规风险控制策略;hi表示Ci-1对Ci的影响;i表示业务流程各环节的标号。

从合规风险管理流程的角度分析,一套有效的合规风险管理流程应该包括合规风险识别、合规风险评估、合规风险控制、合规风险监控和合规风险报告等五个环节。合规风险识别的主要任务是通过对业务流程相关的法律、规则等的梳理得出合规风险源,从而得到合规风险源的集合:A={Ai},i=n。一般来说,合规风险源集合的值域包括新产品和新业务的开发、新业务方式的拓展、新客户关系的建立或者这种客户关系的性质发生重大变化等。合规风险评估是借助信息技术工具,通过收集或筛选可能预示潜在合规问题的数据的方式设计一套量化合规风险的评价指标fi,并利用这套指标量化合规风险,评价合规风险的级别Bi。合规风险的评价指标具有一定的专用性,即相同的合规风险源对于不同的银行来说,合规风险的级别是不同的。在建立合规风险评价指标时,可以充分利用先进的信息技术和数据分析方法,通过对自身历史数据的分析,构建出一套有效的评价体系。合规控制主要是综合考虑风险识别和风险评价的结果之后,针对特定的合规风险制定适当的化解方法和修改建议,用Ci表示。合规风险监控就是对整个业务流程进行充分的适时的合规测试。合规报告就是指合规部门定期或不定期向合规负责人和高管报告合规管理情况。合规风险管理的五个环节存在一定的关联性,即特定的合规风险源将产生特定的合规风险,应采取特定的合规风险控制策略。这种关系可以用以下风险管理的关联模型来表述,即:

Bi=fi(Ai)(1)

Ci=gi(Ai,Bi)=gi(Ai,fi(A))(2)

从业务流程的角度分析,国家开发银行贷款业务已基本实现流程标准化,一般包括政府选择项目入口、信用和项目二元评审、贷款发放与支付、贷后管理等环节。贷款业务流程的每个环节之间是彼此作用、互相影响的。业务流程中某一阶段的合规风险,如果没有得到及时化解,将会以某种形式传递到下一个环节,从而影响下一个环节的相应的合规风险控制策略和化解方法,即两者之间具有某种相关性。用模型解释就是:如果第个环节的合规风险没有得到很好的识别和化解,这个环节的合规风险源和合规风险级别将会传递到下一个环节,即Ai、Bi分别会对Ai+1和Bi+1产生影响,从而Ci将通过某种形式hi对Ci+1产生影响。