基金经理个人特征与基金业绩的相关性研究

2009-06-23宋洁肖冬荣

宋 洁 肖冬荣

▲ 基金项目:江苏省攻关课题(课题号:20062644)

◆ 中图分类号:F830文献标识码:A

内容摘要:本文对国内证券投资基金的业绩研究进行新的尝试,从投资者选择基金的角度出发,选取基金行业中的证券投资基金及其经理人为研究对象,试图从分析基金经理人的特征,来探索其是否与基金业绩存在某种联系,并以此为基础找出影响基金业绩的基金经理个人特性,希望对基民投资基金提供一定的指导意义。

关键词:基金经理 基金业绩 个人特征

研究目标和范围的界定以及分类指标说明

(一)方法及样本说明

本文采用了通过定义基金经理特征以及定义可比业绩指标的方法,仅对具有可比性的基金经理特征及业绩数据进行了比较。

有任职纪录的615名基金经理中现任基金经理383名,占总样本的62.28%;历任基金经理232人,占37.72%。剔除收益计算方法较为特殊的货币型基金以及尚未进入正常公布业绩阶段的新基金,并特别统计了偏股型(积极投资股票及混合型基金)可比子样本。

有业绩纪录全部可比基金经理人数为570名,现任基金经理354名,占可比样本的62.11%;历任基金经理为216人,占37.89%。有偏股型基金管理纪录,偏股型样本可比基金经理492名,其中现任299名,历任193名。

在样本期的选择方面,由于我国基金经理更换频繁(平均任期仅为1年零5个月),为了给出一个令人信服的结果,保证结论的稳健性,本文对2001~2007年每一年的情况分别考察。这7年中证券市场本身和环境都经历了较大的变化,包括牛市熊市的转换、股权分制改革等。

(二)基金经理的主要特征及分类指标

本文统计了基金经理性别、年龄、学历、任职起始年限、任职结束年限、历任基金公司数量、历任基金数量等基础因素以外,定义并整理了以下几类来自于基金经理简历说明以及对基金经理历史服务公司及基金跟踪情况等其它指标,主要指标说明如下:

泛义从业经验,即担任基金经理个人非国内基金经理岗位其它相似金融从业经历年限,以简历为准,简历中未有明确说明的以不明处理;基金经理公司服务年限,即以首次披露该基金经理任职某一公司旗下产品为初始期,以末次披露该基金经理离任该基金公司旗下产品为结束期;基金经理基金服务年限,以基金经理任职初始期及结束期为标准,同一基金经理在同一基金上不连续任职期限分开计算,不合并。

(三)基金经理业绩相关指标定义

为了有效地比较基金经理个人特征对基金业绩的贡献度,笔者对任职期间、超额收益等因素进行以下定义。为了使得任职期限与业绩统计期相匹配,在就任与离任公告日期的基础上,对统计期初与统计期末都进行了调整,具体调整如下:

对于首任基金经理,业绩统计期初为基金开始披露净值日期;对于已终止基金的末任基金经理,业绩统计期末为基金最后披露净值日期;对于封闭式基金等非连续披露净值基金,由于受周五净值披露的限制,业绩统计期初为公布日之后最近的净值披露日,业绩统计期末为公布日之前最近的净值披露日。

基金经理的个人持征及与基金业绩的关系

(一)样本特征—高素质的从业群体

国内基金经理普通特征表现为以高学历为代表的高素质的中青骨干类型。从学历结构来看,除了一名未明确公布学历基金经理以外,全部的382名以硕士为主的基金经理均具有大学本科及以上学历。学历结构不仅较其它行业为高,与基金公司其它部门相比,也体现出高学历集中的显著特征。

从年龄分布来看,普通年龄集中于30~40岁。以现任及历任基金经理简历中明确公布出生年份的373名基金经理年龄结构为例,20世纪60年代与70年代的青年占比接近99%,其中又以20世纪70年代较为年轻的基金经理所占比例最高,达到了62.73%。

(二)从业表现及特征—业绩表现、市场时机与持续稳定性

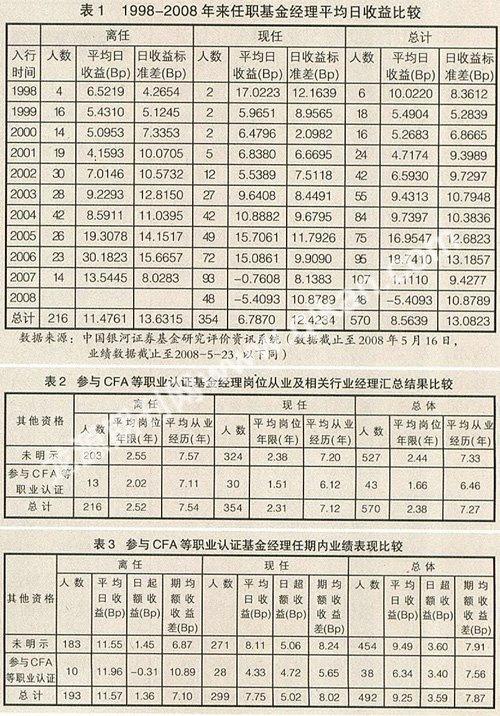

本文以可比总样本为基准,根据首次担任基金岗位超始年份,比较了不同年度首次担任基金经理从业期间(业绩数据统计至2008-5-23,见表1,以下同),平均日收益情况。结果显示:从基金经理个人及(曾)所辖基金平均日收益情况来看,表现为以下方面:

业绩是基金经理任职的基础与要求。从整体数据来看,不管离任基金经理还是现任基金经理,其整体平均日收益情况都显著为正,如果剔除今年以来较为极端的下跌行情影响,其它分年度的数据也基本为正。这说明了创造绝对收益的能力依然是基金经理任职必备的基础性条件与要求。

从分年度的数据来看,除了入行最早的样本数量较小的1998年6位基金经理以外,其它年度就仅有2005年、2006年入职的基金经理平均日收益情况高于10个Bp。由于原则上基金经理任职期限为1年,2005年、2006年基金经理集体性表现突出则充分说明了因市场环境及条件的不同,所引起的业绩差异仍然是造就业绩表现突出的“明星”基金经理最为有力的动因。

岗位经验有助于持续业绩表现。值得注意的是,而中间等其它入职年份较早的基金经理虽然部分近年来所辖基金业绩表现相当突出,但从其完整的从业时期来看,绝对业绩表现并不突出,这样的数据结果表明入行经验并不足以成为保证基金高收益的因素。

然后,此类基金经理数量较多,且业绩标准差则相对较小,整体表现较为趋同。而这则从一个方面暗示了,尽管从业年限的增加虽然不是造就“明星”的决定因素,但却是形成持续投资风格,提高基金业绩稳定性的积极因素。

虽然1998年入行基金经理成为整体平均日收益超过10Bp的中数量最少的样本,且其中仅有统计期内仍在任的2位现任基金经理平均日收益高于此平均数,为17.02Bp,而离任较早的4位基金经理虽然平均日收益较为可观,但仍远低于此平均数。如果考虑到任期期限最长,那么此类基金经理较受益于时势所造就“明星”而言,为持有人所创造的财富数量则更为显著。这表明了在基金公司、基金经理与基金产品等多方因素的共同影响下,能够持续适应并安守于基金经理岗位的基金经理虽然数量较少,但其专长发挥将更为充分。

(三)其它相关因素影响

相关行业从业经验有助于任职与业绩稳定。在现有样本的现任383名基金经理中,共有230名在简历中明确公布了相关行业从业经验,共辖基金322只/人。

从其从业年限结构来看,相关行业从业年限在4年及以上的基金经理是目前基金经理岗位上的中坚力量,其所辖基金数量为各类之最。而相关行业从业年限在9年以上的基金经理所辖基金数量则大幅下降,相关从业经验能够产生基金回报的有效范围也就大幅缩小。

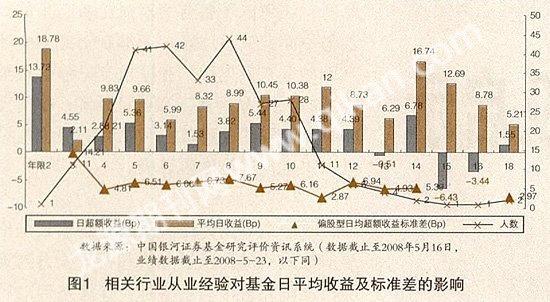

为了有效比较从业经验对在任业绩表现的贡献度,本文选择了主流的国内偏股型基金为样本,计算并比较了全部样本中管理过偏股型基金的492名基金经理任期内基金平均日收益及任期内市场平均日收益(见图1),剔除掉样本数据不足10的小样本数据,结果显示相关从业经验在5年以上基金经理所辖基金业绩波动风险较小,而相关从业经验在8年以上的基金经理超额收益表现更为稳定。

职业证书提升岗位任职竞争力但业绩贡献有限。而在证监会要求从业及执业资格以外,CFA等其它基业资格认证也被认为是衡量基金经理任职专业资格的重要指标。

根据有管理偏股型基金纪录,并在简历中明确公布了参与CFA等职业认证(由于CFA分级考试及注册制度,披露中尚有部分未完成全部程序,因此仅使用参与)经历的共有48名基金经理。而从其任期内业绩表现及从业经历来看,这类证书对于提升基金经理个人的岗位竞争力有较为明显的作用(见表2、表3)。

结论及投资建议

作为基金公司内重要的业务部门,基金经理群体集中了高学历与中青年的骨干精英团体;而对于基金经理任职而言,绝对业绩的表现仍然是其任职的必要基础,而对于明星基金经理而言,市场环境的影响则更为显著;岗位任职经验对于稳定的投资风格的形成以及业绩波动风险的降低则有较为明显的作用。而对于少数能够持续适应并安守于基金经理岗位的基金经理,其专长发挥更为充分;

对于投资者而言,在基金经理普遍岗位任期偏短的情况下,笔者建议投资者在选择具体特别是新基金或新基金经理所辖产品时,可以重点参考该基金经理其它相关行业从业经历。职业认证的更多意义仅在于提升基金经理本人岗位竞争力而非对业绩的直接提升作用。基金经理过往业绩表现不代表未来业绩表现,投资者宜根据自身风险承受能力,选择或组合投资于适宜的基金产品。

参考文献:

1.肖冬荣,宋洁.我国封闭式投资基金折价率的Markov链预测[J].统计与决策理论研究专刊,2008

2.中国人民大学信托与基金研究所.中国基金业发展报告(1991~2003)—历史进程、事实综述与经验教训.中国经济出版社,2001