谈出口退税政策变动对制造业企业就业的影响

2009-06-23蒋荷新

蒋荷新

◆ 中图分类号:F753文献标识码:A

内容摘要:我国制造业私营企业的出口贸易就业弹性整体上高于外资企业,表明私营企业出口增长对就业的拉动作用高于外资企业,反过来,这也意味着私营企业出口增速减缓对就业的负面影响也较大。根据估算的2007年出口退税政策变动引起的就业损失表明,私营企业集中的行业在2007年出口退税政策变动中受到的影响较大,而外资企业集中行业所受的影响相对较小,估算结果证实了出口退税的政策成本主要由内资企业特别是私营企业承担的结论。

关键词:出口退税 出口贸易就业弹性 就业损失 所有制

迄今为止,我国对外贸易仍然主要依赖于廉价劳动力优势,本世纪以来,我国对外贸易规模和贸易顺差不断扩大,我国政府面临的来自贸易伙伴的国际压力也趋于上升,近年来我国多次下调出口退税率以缓解贸易顺差,其中2006年至2007年7月,我国连续三次下调出口退税率,直接导致了2007年出口贸易增速的快速下降。由于我国对外贸易以建立在劳动力优势基础上的制成品贸易为主,出口规模的下降对制造业劳动者就业的影响明显,并且不同劳动密集度行业、不同所有制企业所受的冲击不尽相同。

2008年8月3日,国家发改委中小企业司有关负责人透露,2008年上半年共有6.7万家规模以上的中小企业倒闭,作为劳动密集型产业代表的纺织行业中小企业倒闭超过1万多家,有2/3的纺织企业面临重整。有迹像表明2006至2007年的多次出口退税率下调带来的贸易和就业成本主要由劳动密集型的中小企业承担,而其中绝大部分企业为私营中小企业。

本文以不同所有制企业为分析对象,着重分析出口退税率连续下调后的2007年出口贸易增速下降给不同所有制企业带来的就业损失,最后得出结论:我国出口退税的政策成本主要由私营企业承担。

出口退税政策变动及其对制造业出口贸易的影响

(一)我国历次出口退税政策变动的回顾

出口退税是指一国对报关出口的货物退还或免征国内各生产环节和流转环节缴纳的增值税和消费税,是国际贸易中使用较多的旨在鼓励出口货物公平竞争的一种税收措施。我国现行的出口退税政策建立于1985年,1994年汇率制度改革后出口退税率一度下调,为应对1997年亚洲金融危机,财政部提高了部分商品的出口退税率。2003年10月,为解决中央财政长期拖欠的出口退税款,中央对出口退税政策进行了一次结构性调整,降低一般性出口产品退税率,并建立中央财政和地方财政共同负担出口退税增量的新机制;2006年9月,我国再次调低和取消部分出口商品的出口退税率,同时增补加工贸易禁止类商品目录;2007年4月,财政部取消并下调了部分钢铁业商品的出口退税率,随后政府又对142项资源性商品加征出口关税。

由于我国出口企业较强的竞争力,在几次下调出口退税率压力下,我国外贸出口仍出现了较快增长。2007年7月起,我国再次大规模下调出口退税率,此次调整涉及2831项商品,占海关税则中全部商品总数的37%,取消了553项“高耗能、高污染、资源性”产品的出口退税;降低了2268项容易引起贸易摩擦商品的出口退税率;将10项商品的出口退税改为出口免税政策。鉴于2008年上半年我国的贸易顺差规模明显缩小,部分中小企业停产倒闭以及美国“次债危机”蔓延对我国出口行业的冲击等现状,我国2008年8月和11月两次上调纺织、服装等部分产品的出口退税率。

(二)出口退税调整对我国制造业细分行业出口贸易的影响

由于工业制成品贸易在我国对外贸易中占据主导地位,出口退税政策的变动对出口贸易的影响主要表现为对工业制成品出口的冲击。2004年出口退税率下调的同时我国开始全面放开外贸经营权,促进了以私营企业为主的中小企业的对外贸易,因而2004年出口退税率的下调没有对制成品出口产生明显的冲击,反而还出现了较快增长。

但是2006-2007年的多次出口退税调整,特别是2007年7月的大规模出口退税率下调,加上2005年7月以后人民币较大幅度的升值,最终对我国制造业出口贸易产生了冲击,导致了出口贸易增速的明显下降,而且由于不同所有制企业的行业分布不同,其受到的冲击也不尽相同。

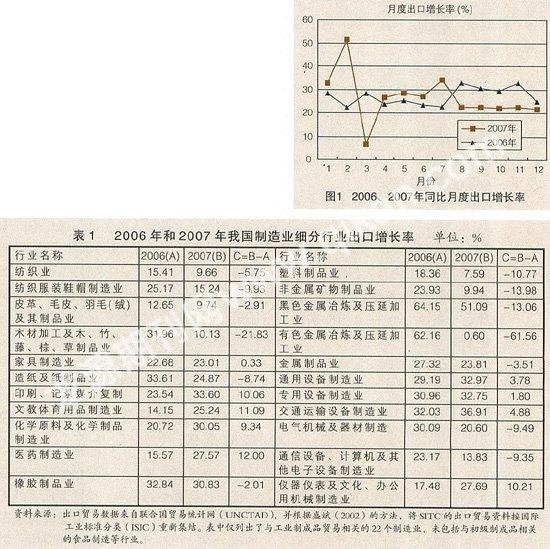

首先来看2007年出口退税率下调对出口贸易总额的影响。图1为2006和2007年同比出口增长率比较,2007年8月开始,出口退税率下调对出口贸易的负面影响开始显现,2007年8-12月的同比出口增速比2006年同期平均下降了10%左右。

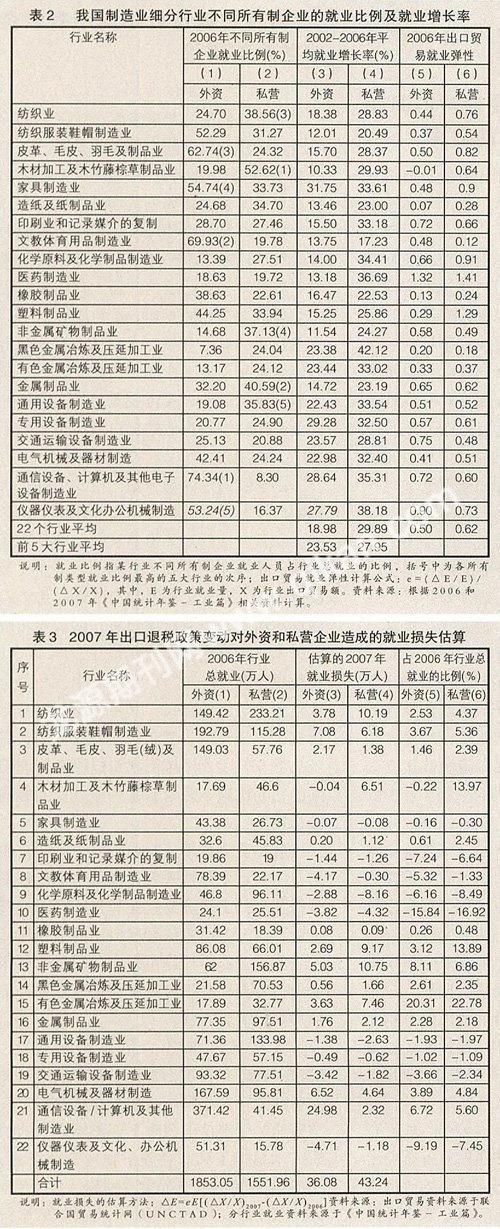

其次,从行业分类来看,取消出口退税的“两高一资”产品的出口迅速下降,如木材加工、金属制品、有色金属、黑色金属、非金属、塑料制品等行业,2007年的出口增长率比2006年均有明显的下降,其中出口下降最多的是有色金属冶炼及压延加工业,2007年出口增长率比2006年下降了61.56%;其次是木材加工业,出口增长率下降了21.83%;其余如非金属制品、黑色金属制品以及塑料制品等行业的出口增长率均有明显下降。而加工贸易集中行业的出口呈现一定的分化,受贸易政策限制的传统轻纺行业的出口贸易下降较多,而机电、高科技行业的出口贸易受到的影响较小,2007年,通用设备、专用设备、交通运输以及仪器仪表等行业的出口贸易分别增长了3.78%、1.80%、4.88%和10.21%,增速高于2006年(表1)。

表1为我国2006年和2007年制造业细分行业的出口增长率比较,可以看到,取消出口退税的“高耗能、高污染、资源性”产品的出口迅速下降。

出口退税政策变动对制造业不同所有制企业就业的影响

(一)不同所有制企业的行业分布

由于历史原因和改革开放以来的政策导向,不同所有制企业在我国制造业的行业分布具有明显的不同:国有企业由于其特殊的垄断地位,较多集中于非贸易或进口竞争行业,具有规模大、产品技术含量高的特点;私营和外资企业大多集中在出口导向行业,但行业的技术特点有所不同,私营企业主要集中在低技术劳动密集型行业,而外资企业近年来在高技术行业中的就业比例增长较快。

表2的(1)到(4)列为我国制造业细分行业中外资和私营企业的就业比例及就业增长率,表中还列出了两类所有制企业就业比例最高的5个行业。可以看到,私营企业就业比例最高的5个行业中除通用设备制造业外均为传统低技术行业,而外资企业就业的行业分布则呈现低技术、高技术行业同时发展的特点,外资企业既在传统的皮革羽绒、文教体育用品制造等低技术行业占有较高的就业比例,在新兴的机电、高科技行业,如通信设备、仪器仪表两行业中也占有很高的就业比例,而且这些行业2002-2006年的平均就业增长率也处于较高水平。

(二)出口退税政策变动对不同所有制企业就业的影响

我国制成品出口主要是由外向程度较高的外资企业和私营企业完成,由于两类所有制企业的行业分布不同,出口退税政策对其就业的影响也不尽相同。可以从入世以来制造业不同行业私营、外资企业的就业变动中看出这一特点,由于私营企业主要集中于政策限制的“两高一资”行业,外资企业在政策鼓励行业的比例较高,私营企业就业受出口退税率下调的冲击更明显,私营企业就业越集中的行业,就业下降越明显。私营企业就业占行业就业比例最高的前5位行业的平均就业增长率低于整体水平(27.95%<29.89%),行业的就业分布呈现分散化趋势;而外资企业的情形正好相反,外资企业就业占行业就业比例最高的前5位行业的平均就业增长率均高于整体水平(23.53%>18.98%),就业增长呈现出向优势行业集中的趋势。例如外资企业在通信设备和仪器仪表两个高科技行业在2002-2006年平均就业增长分别为28.64%和27.79%,比22个行业平均的就业增长率分别高出近10个百分点。

考虑到外资、私营企业均有很高的外向性,我们也可以通过比较两类企业的出口贸易就业弹性来比较出口退税率下调对两类企业就业的影响。所谓就业弹性是经济增长每变化一个百分点所对应的就业量变化的百分比,即e=(△E/E )/(△Y /Y )①,其中△E/E和△Y /Y分别为就业增长率和国民经济增长率,本文将其中的经济增长率用出口增长率代替,则e的含义就是出口贸易增长的就业弹性,表2的(5)、(6)列为不同行业出口贸易就业弹性。由于我国相关统计资料没有提供按所有制区分的细分行业出口贸易资料,因此在计算出口贸易就业弹性时用全部企业的出口增长率代替,就业弹性的计算中可能存在一定的误差,但由于就业弹性计算仅涉及增长率比较,而且外资和私营企业在出口贸易中所占的比例较高,因此计算所得的就业弹性仍有一定的可信度。

从表2中可以明确地看到,由于私营企业主要集中于传统劳动密集型行业或低技术资源加工型行业,出口贸易就业弹性整体上高于外资企业(0.55>0.47),这表明了出口贸易增长对私营企业的就业带动作用比较明显,但反过来也意味着,如果贸易政策变动导致了出口增长减缓甚至下降,对这类企业就业带来的冲击也比较明显。

出口退税政策变动对不同所有制企业就业影响的估算

根据以上分析,由于较高的出口贸易就业弹性,出口退税政策的变动对私营企业就业的影响要高于外资企业,为了使我们对出口退税政策对制造业就业的影响有一个定量的了解,我们可以通过一定假定来估算2007年出口退税政策变动对制造业细分行业造成的就业损失。根据就业弹性计算公式①,如果明确当年的出口贸易就业弹性、出口贸易增长率和年初的就业量,那么就可计算出行业就业变动量,即:△E=e(△X/X )(E)②,这启发我们可以通过适当的假定来估算出口退税政策变动对就业造成的影响。

首先假定如果不调整出口退税率,2007年制造业各细分行业的出口增长率与2006年相同,再假定2007年的出口就业弹性与2006年相等,根据式②推算出2007年制造业各细分行业不同所有制企业应该有的就业增长量;接着根据2007年实际的出口增长率和2006年就业弹性计算2007年的实际就业增长量;将两者相减,其差额即为2007年出口退税政策变动带来的就业损失,计算结果见表3中的(3)、(4)列。

从表3中可以看到,由于私营企业集中行业的出口贸易受出口退税政策调整的影响比较明显,这些行业的就业损失也较明显。私营企业占行业就业比例最高的5个行业中纺织、木材加工业和非金属矿物制品业三个行业的就业损失较明显,三个行业的就业损失占行业就业的比例分别为4.37%、13.97%和6.86%。而外资企业集中的行业出口贸易增长率下降并不明显,有些行业的出口贸易增幅还有所上升,因此各行业的就业损失也相对较小。外资企业前5大行业中仅皮革和通信设备行业出现了就业损失,而且占行业就业的比例也较低,分别为1.46%和6.72%。表3计算结果显示了私营企业和外资企业在贸易政策变动中所受的影响并不相同,贸易政策成本主要由内资特别是内资私营企业承担的结果。

对促进制造业不同所有制企业就业的建议

(一)主要结论

从政府部门的初衷来看,2006-2007年出口退税率下调的主要目的是通过集中调整“高耗能、高污染、资源性”商品的出口退税率,加快转变外贸增长方式,提升对外贸易产品的结构层次,但由于政策力度较大、较频繁,2006-2007年的出口退税率下调对相关行业的产品出口贸易产生了明显的冲击。2007年,属于“两高一资”产品行业的有色金属、木材加工行业的出口增速分别下降了61.56%和21.83%,非金属矿物制品业、黑色金属冶炼及压延加工业和塑料制品行业的出口增速也分别下降了10%以上。

由于我国“两高一资”行业中存在大量的内资私营企业,受出口退税率下调影响,私营企业的对外贸易和就业增长明显放缓。按行业中不同所有制企业从业人员比例来看,几次出口退税率下调的传统轻纺产品中私营企业比例较高,纺织业和服装鞋帽制造业的就业比例均在30%以上,特别是“两高一资”产品行业中,私营企业从业人员比例更高,其中木材加工行业比例达到了50%,其余行业就业比例也在25%到37%之间,因而出口退税率下调带来的贸易增速下降对私营企业就业的影响较为明显。

从制造业各细分行业不同所有制企业出口贸易就业弹性来看,私营企业在各细分行业中的出口贸易就业弹性均高于外资企业,这一方面意味着出口贸易增长对私营企业就业的带动作用较大,同时也意味着出口贸易增速下降对私营企业就业带来的冲击也更为明显。

本文第三部分的估算结果表明,2006-2007年多次出口退税率下调对制造业各细分行业不同所有制企业就业影响非常明显,受出口退税率下调影响最大的纺织、木材加工和非金属矿物业三个行业,2007年估算的就业损失分别高达10.19万人、6.51万人和10.75万人,占2006年行业总就业的比例分别达到4.37%、13.97%和6.86%,而这三大行业正是私营企业就业比例最高的五大行业中的三个。与此相反,外资企业集中的行业出口贸易增速以及行业的就业损失也相对较小。从中我们可以清楚地看到私营企业和外资企业在出口退税政策变动中所受的不同影响,贸易政策调整成本主要由内资特别是内资私营企业承担。

(二)相关建议

首先,宏观调控必须要考虑到微观经济特别是私营企业的承受能力。从本文分析可以看到,由于行业分布特点,制造业中的私营企业承担了出口退税政策变动的大部分成本。而实际上,私营经济是我国经济最具活力的部分,不仅具有很高的出口贸易就业弹性,而且很多企业对从业人员的要求相对较低,提供的就业岗位主要面向较低层次的劳动者,如农村向城市的转移劳动者,因此,私营企业的健康发展可以使低收入者实现收入增长,也有助于经济和社会的稳定,政府应该加以鼓励引导,不能以内部失业为代价来实现外部均衡。

其次,不能单纯从降低出口来应对贸易顺差。我国降低出口退税率的最初目的是通过低出口来降低贸易顺差,实际上这一政策更多是限制了以私营企业为主的内资企业,而我国贸易顺差的很大部分是由外资企业形成的,外资企业由于其分工地位以及全球战略,受出口退税政策变动的影响较少;同时,我们可以看到,我国在调整出口退税政策的同时仍然在采取很多措施大量引进出口导向型外资企业,而这将一定程度上冲销贸易政策的效果。因此政府应该多管齐下,从贸易机制和投资机制等多方面同时入手,才能较好地解决贸易顺差而不产生过大的社会成本。

鉴于2008年上半年我国的贸易顺差规模明显缩小,部分中小企业停产倒闭以及美国“次债危机”蔓延对我国出口行业的冲击等现状,我国2008年8月和11月两次上调部分纺织、服装产品的出口退税率。此后,从2008年12月1日至2009年4月1日,我国政府又先后四次上调了部分出口商品的出口退税率,以应对由次债危机引发的全球金融危机对我国对外贸易的影响。尽管我们目前无法估算2008年出口退税政策调整对不同所有制制造业企业就业的积极作用,但显然由于私营企业的出口弹性特点,这一政策将较多地使私营经济受益。

参考文献:

1.钟鸣明.出口退税制度改革三十年:背景、历程与经验.江西财经大学学报[J],2008(04)

2.王晓雷.出口退税政策调整对出口规模与出口结构的影响.国际贸易[J],2008(07)

3.谢建国,陈莉莉.出口退税与中国的工业制成品出口:一个基于长期均衡的经验分析.世界经济[J],2008(05)