对首都大学生医疗保障状况的调查分析

2009-06-18吴蒙

吴 蒙

摘要:近年来,随着大学扩招政策的实施,大学生数量大幅增加。20世纪50年代制定的高校公费医疗制度,如今早已形同虚设。目前,国家对每个统招生下拨的医疗费用是每人每年60元,而首都大学生医疗费用略高一些。但这些医疗费用已是杯水车薪,大学生医疗费用不足的矛盾显得更加突出。因此,我们对首都大学生医疗保障现状进行了调查研究,并提出建议。

关键词:大学生;医疗保障;商业保险

中图分类号:F323文献标志码:A文章编号:1673-291X(2009)09-09-0084-02

大学生是一个高知群体,大学生的健康水平直接关系着国家人才素质的提高,大学生医疗保障体制也对国家教育事业发展产生深远的影响。政府和学校要建立和完善大学生医疗保障制度,为大学生提供适当的医疗保障及基本医疗服务,保证他们在患病或受到意外伤害时,能有足够的费用得到及时治疗。

一、对首都大学生医疗保障现状的抽样调查

全日制国家统招计划内大学生、研究生公费医疗实行属地管理,经费由当地财政部门统筹拨付,财政部门根据学生人数实行定额拨款,每人每年部属高校60元,省属高校40元(各地标准不一)。学生在生病或意外事故之后,先到校医院就医,门诊基本用药由校医院提供。如果学生病情严重,校医院没有能力治疗,可以转诊到学校规定的定点医院治疗。现在北京学生在本校医院门诊医疗费用自负20%,学校报销80%;在校外医疗门诊费自负40%,学校报销60%。此外,国家保障的公费医疗还有范围限制,具体在药品上分为甲乙两类。甲类药品可以100%报销,乙类药品各地根据自身经济情况自定,不能报销部分由个人自己承担。

本文随机选取了1 000名首都大学生作为抽样样本,基本反映了首都大学生目前的医疗保障状况及不足。

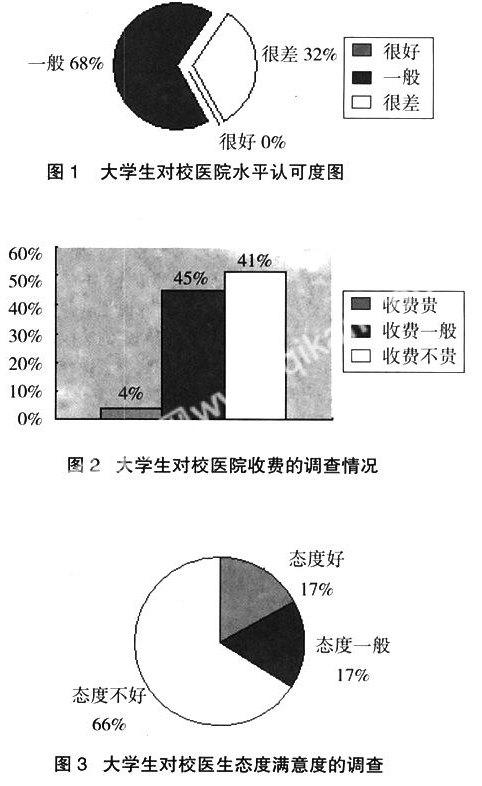

1.大学校医院医疗水平、服务态度有待提高。通过对大学校医院医疗水平、收费及服务态度的调查,基本情况是:

(1)没有人认为校医院水平很好,68%的同学认为一般,32%的同学认为很差(如图1),可见校医院的医疗水平不高。

(2)4%的同学认为校医院收费贵,45%的同学认为收费一般,51%的同学认为收费不贵(如图2),因此,大部分同学认为校医院收费较为合理。

(3)17%的同学认为校医院医生态度好,17%的同学认为校医院医生态度一般,66%的同学认为校医院医生态度不好(如图3),所以校医生的服务态度有待改善。

通过调查,很多同学认为校医院低廉的医药费用很好,但对校医院的设备、医务人员的态度和业务水平,以及药品的质量等问题提出了许多改进意见。

2. “看不起病”已成为大学生的精神负担。中国高校医学保健研究会常务理事、湖北大学校医院院长刘绪成教授却指出,目前大学生大重病正呈逐年上升的趋势。但城镇职工已经实行了基本医疗保险制度,而对大学生来讲这方面还是空白。大学生在校期间一旦患有重大疾病,学校和个人都无法承受巨额的医疗费。在统计抽样中,1%的学生家庭富裕,84%的学生家庭状况一般,15%的学生家庭贫困。同时,如果学生得了一场大病,72%的学生会为钱发愁,24%的学生认为一般,4%的学生认为无所谓。由于“看不起病”,病越拖越重,给大学生及其家庭带来很大的精神负担和经济压力。

3.许多大学生医疗保险意识不强,也缺乏保险基本知识。在统计调查中发现,对医疗保险作出评价时,有10%的同学认为参加医疗保险作用非常大,50%的同学认为有一些作用,而有40%的同学认为不起任何作用,这可能是由于青年人认为身体健康、患病率低的缘故;在对医疗保障制度了解程度的调查中,虽然有88%的同学在学校看过病,但是对大学生医疗保障制度了解的只有8%,一般了解的有54%,不了解的占58%。由于学校没有广泛宣传大学生医疗保障知识,大学生虽然在校医院看病,但真正了解医疗保障制度的同学却不多。

二、目前大学生医疗保障制度存在的主要问题

1.支付比例问题。为了弥补旧公费医疗制度的不足,许多高校出台了形式不一、标准不同的学生公费医疗方案。但此方案只能提供低水平的医疗服务,也没有法律保障。有的学校将国家拨给的医疗费用全部发给学生,不再承担学生的医疗保障。大部分院校则是“国家拿一点,学校负担一点,个人承担一点”方式负担医疗费用,但三方各承担多少?国家没有统一标准。

2.医疗模式问题。在“公费医疗+商业健康保险”模式下,大多数学生都参加50元每年的学生平安保险。但这种模式存在三个方面的问题:第一,覆盖面较窄。公费医疗仅针对计划内的大学生,非计划内招收的学生不能享受;一些学生缺乏保险观念,不了解自己周围的风险,没有投保也就得不到商业保险的保护;某些大学生存在侥幸心理,不愿意投保;部分学生家境贫穷,支付不起保费。第二,由于存在医疗费用的最高支付限额,重大疾病医疗保障没有解决。第三,保险理赔时间周期长,保险金事后支付,有时会出现被保险人不能及时支付医疗费而影响学生治疗的情况。

3.保障经费问题。保障经费不足严重影响了大学生医疗水平的提高。校医院治病一般费用较少,开的药价格低、效果差,基本不配备价格较高的药品,难以给大学生提供全面有效的医疗服务。有时几个重病学生就可能花掉一个年级甚至整个学校学生的医疗经费,而大部分学生就只能停留在较低水平的医疗服务上。

4.思想观念问题。由于中国保险起步较晚,从事保险行业的专业人才较少,某些业务人员介绍保险产品时存在误导情况,致使被保险人理赔时遇到了麻烦,最终损坏了保险行业形象。许多人缺乏保险意识,不积极参加保险。随着中国保险业日益成熟,人们也会转变观念,重新审视保险的作用与功能。

三、对首都大学生医疗保险制度的建议

1.普及保险知识,培养大学生商业保险意识。在调查的过程中出现两种观点,一种是花钱买保险,保平安;另一种是存在侥幸心理,认为现在身体很好,遭遇危险的可能性很小。持这两种观点的学生几乎各占一半。一定要提高大学生保险意识,利用保险产品合理规避风险。

2.大学生医疗保险宜采取“政府补贴、商业保险公司运作、学校和学生共同缴费”的保险模式。学校应根据不同情况制定保险政策,引导学生参与商业健康保险。通过投保商业健康保险,给大学生提供一套完整的保险计划。当风险来临的时候,转嫁给保险公司。

3.政府应加大对大学生医疗保障费用的投入。青年人的健康状况关系着整个民族的命运。政府要以人为本,高度重视大学生健康在社会发展中的重要作用。政府要增加对大学生医疗保障资金的投入,鼓励大学生强身健体,不要让小病恶化成大病,大病再转化为不治之症。

4.建立大学生互助医疗保险制度。建立全国大学生互助保险合作社,成立互保基金,发展互助保险。互保基金应参照社保基金委托专门机构进行管理,建立科学的保值、增值机制。随着参保人数的增加,互保基金规模逐步扩大,合作社影响将日益深远。大学生自己的品牌将吸引社会各界人士的捐赠,形成良性积累机制,使互保基金发展成为大学生助医基金。为了鼓励社会捐助,政府还可以对捐款给予免税等优惠政策。互助保险体现团结友爱的互助精神,是弱势群体自愿集合起来抵御风险的有效方式。

总之,大学生医疗保障问题日益成为人们关注的焦点之一,这个问题也必须在政府的支持和正确引导下得到解决。在当前的经济形势下,大学生的经济承担能力差异较大,保障需求也不相同,我们应该借鉴国内外医疗保障的成功经验,充分利用现有资源,探索出一条具有中国特色的大学生医疗保障发展之路。

参考文献:

[1]贫困学子患“恐病症”高校直呼“养不起”[EB/OL].新华网,2005-09-23.

[2]周洪宇.解决大学生医疗保障问题迫在眉睫[EB/OL].医药网,2006-03-06.

[3]德国大学生医疗保险对我国的启示[EB/OL].财会网在线,2007-02-09.

[4]崔晓华.关注大学生医疗保险[J].中国保险,2004,(6).

[5]杜鹃.发展大学生医疗保障体系的三位一体化研究[EB/OL].中华保险网,www.123bx.com.

[6]时特林,黄晓艳.大学生医疗保险探析[J].中国西部科技,2005,(8).