我国区域性商业银行2008年银行卡业务发展分析报告

2009-06-08韩平胡少华

韩 平 胡少华

2008年我国区域性商业银行银行卡业务发展基本情况

总体情况

我国区域性商业银行主要包括城市商业银行、城市信用合作社、农村商业银行、农村合作银行、农村信用合作社五类金融机构。

2008年,我国区域性商业银行的银行卡业务呈现快速发展态势。截至2008年12月31日,共有175家区域性商业银行加入银联网络,其中150家发行了银联标准卡。银联标准卡历年累计发行量达1.59亿张。2008年,区域性商业银行新增银联标准卡7469万张,同比增长67.04%。其中,新增银联标准信用卡172万张,同比增长134.01%。2008年,区域性商业银行ATM受理方实现交易5.65亿笔,清算金额1752.16亿元,分别是2007年的1.46倍和1.57倍;实现POS交易(销售点交易)1.89亿笔,清算金额2862.67亿元,分别是2007年的1.62倍和1.81倍。截至2008年12月31日,区域性商业银行累计布放ATM 3.76万台,POS机49.98万台。

我国区域性商业银行银行卡业务快速发展具有以下主要特征:一是由于自身业务发展需要,越来越多的区域性商业银行关注和发展信用卡业务。截至2008年12月31日,已有32家区域性商业银行发行了信用卡。其中,2008年新增北京银行、上海农商行、杭州银行、浙江民泰银行、哈尔滨商行、浙江农信、江苏农信、大庆商行、重庆银行等9家区域性商业银行发行银联标准信用卡。二是区域性商业银行日益重视银行卡产品和服务的创新。宁波银行开发了一系列联名卡、认同卡、主题卡产品,并在区域性商业银行中率先推出了银联标准白金卡。上海银行、北京银行、宁波银行、天津银行、长沙银行、汉口银行、东莞银行等7家区域性商业银行参与了银联标准香港旅游卡的发行。江苏农信、宁波银行、长沙银行、汉口银行、大庆商行、重庆银行、盛京银行、西宁商行、宁夏银行等10家银行推出了公务卡。三是农民工银行卡特色服务业务的推广。截至2008年12月31日,贵州、湖南、河南等20个省农联社和部分省邮政储蓄的6.4万个网点开通了农民工银行卡特色服务受理方业务,164家区域性商业银行开通了发卡方业务,全年实现取款交易79.79亿元。部分农村信用社和跨区经营的区域性商业银行,银行卡业务发展十分迅速,已逐步成为我国银行卡市场的重要参与者。

跨行交易情况

2008年,我国区域性商业银行信用卡各月跨行交易笔数和交易金额呈快速增长趋势(见上页图1)。

2008年,我国区域性商业银行借记卡各月跨行交易笔数和交易金额呈现快速增长趋势。其中,12月份的交易笔数突破5000万笔,交易金额突破500亿元(见上页图2)。

2008年,由于部分区域性商业银行着力于信用卡业务,加速了信用卡的跨行交易。信用卡跨行交易1.42亿笔,交易笔数增速为658.6%;交易金额945亿元,金额增速达463.1%(见上页表1)。

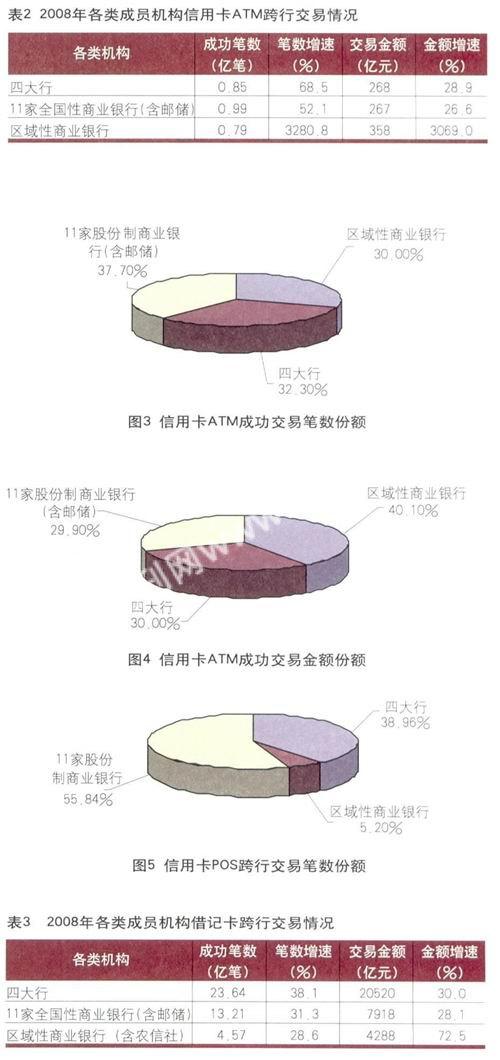

区域性商业银行信用卡ATM交易情况。2008年,在ATM交易方面,国有四大商业银行(简称四大行)、11家股份制银行和区域性商业银行在成功笔数和交易金额份额上均呈现“三足鼎立”之势。在交易额份额中,区域性银行优势较为明显,达到40.1%,比四大行高10个百分点。从增速来看,区域性商业银行的笔数增速和金额增速均位列首位,其次为四大行(见表2)。

2008年区域性商业银行信用卡ATM跨行交易笔数和交易金额份额分别占信用卡ATM跨行交易总笔数与总交易金额的30.0%和40.1%(见图3和图4)。这两个比例如此高,很可能是因为区域性商业银行信用卡客户中很大一部分是在二级地市甚至县及以下地区,这些客户的信用卡知识比较缺乏,把信用卡作为取现的工具。

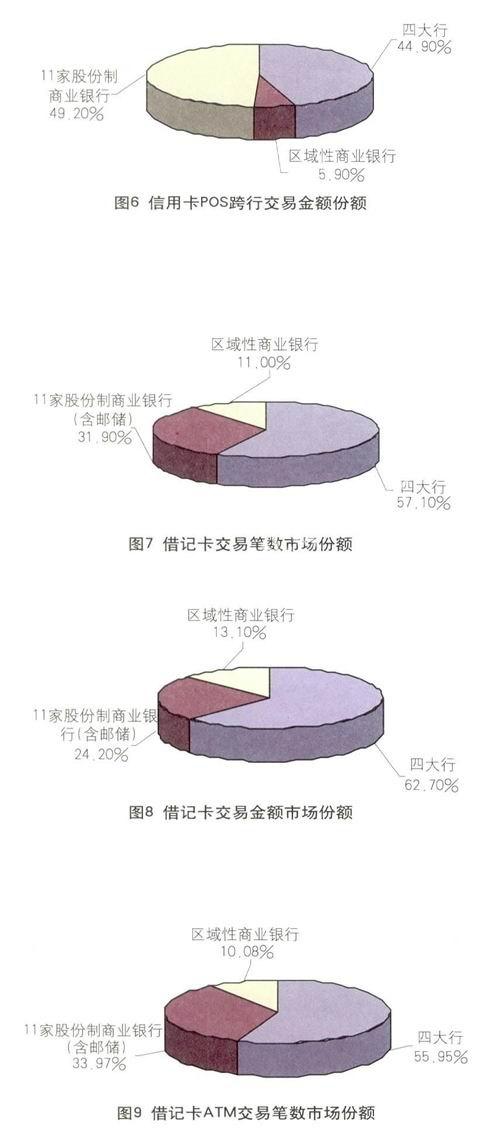

区域性商业银行信用卡POS跨行交易笔数和交易金额份额分别占5.20% 和 5.90%(见图5和下页的图6)。

2008年,区域性商业银行实现借记卡跨行交易4.57亿笔,交易笔数增速为28.6%;交易金额4288亿元,交易金额增速达72.5%(见上页表3)。

2008年区域性商业银行借记卡跨行交易笔数占全部跨行交易笔数的11.0%(见图7),跨行交易金额占全部跨行交易金额的13.1%(见图8)。

2008年,区域性商业银行借记卡ATM跨行交易笔数为2.94亿笔,同比增长26.5%;交易金额1197亿元,同比增长49.6%(见下面表4)。区域性商业银行借记卡ATM跨行交易笔数和交易金额份额分别占10.08% 和11.77 %(见图9和图10)。

2008年,区域性商业银行借记卡POS跨行交易笔数为1.63亿笔,同比增长32.65%,交易金额3091亿元,同比增长83.4%(见下面表5)。区域性商业银行借记卡POS跨行交易笔数和交易金额份额分别占13.31% 和13.70%(见下页图11和图12)。

我国区域性商业银行银行卡业务发展面临的主要问题

当前,我国区域性商业银行在银联标准卡推广中也面临一些制约因素:一是区域性商业银行银行卡业务基础比较薄弱,银行卡业务起步较晚,专业人才较少;二是区域性商业银行银行卡业务规模较小,客户资源相对也较少,难以形成规模效益和品牌优势;三是区域性商业银行在公司治理、经营管理等方面较为落后,产品创新和市场营销能力相对较弱;四是银监会对区域性商业银行开展信用卡业务的市场准入条件较高;不少区域性商业银行在资本充足率、核心资本充足率、不良资产比例、贷款损失专项准备金、风险管理能力等方面不能完全符合开办信用卡业务的要求;五是受全球金融危机的影响,我国部分消费者对经济发展前景和收入水平的预期不太乐观,消费日趋谨慎,这也将制约我国区域性商业银行银行卡业务的发展。

我国区域性商业银行银行卡业务发展前景

当前和今后一个时期,我国区域性商业银行银行卡业务面临广阔的发展前景,主要表现在以下几个方面:

党和政府高度重视银行卡产业发展和自主银行卡品牌建设

党和政府从改善金融服务、维护金融安全的高度,重视银行卡产业发展和银行卡品牌建设,并且积极采取措施,支持和推动银行卡产业发展和自主品牌建设,这将极大地促进我国区域性商业银行银行卡业务的发展。

我国经济的持续发展,为银行卡产业和银联自主品牌又好又快地发展提供了广阔的空间

按照我国经济目前的发展速度,到2012年,我国经济总量有望达到5万亿美元,进出口总额有望达到4.5万亿美元,社会商品零售总额有望达到15万亿元人民币,进出境人数将超过1亿人次。这无疑为区域性商业银行银行卡业务的发展提供了千载难逢的机遇。

1

1

区域性商业银行银行卡业务发展的市场潜力十分巨大

区域性商业银行是我国银行体系中的重要组成部分,主要为中小企业和个体工商户提供信贷支持。随着我国经济改革的不断深化,市场经济的微观结构将进一步调整。国有企业在竞争性行业的比重会继续下降,民营企业、私人企业的比重会进一步上升,这为区域性商业银行信用卡业务的发展创造了良好的市场基础。因此,区域性商业银行应与地方性中小优质企业、个体工商户客户保持长期紧密的合作关系,继续在地方银行卡市场中扮演重要角色。

区域性商业银行和农信社的改制和重组将完善其治理结构,促进了银行卡业务的发展

2004年以来,在当地政府和监管部门推动下,区域性银行业机构开始重组改制。截至2008年12月31日,全国已有30个省(区、市)开展深化农村信用社改革工作。目前主要有三种省级管理模式:27个省(区、市)组建省级农联社,北京、上海、深圳等11家农联社改制为农村商业银行,天津设立市、区(县)两级法人的农村合作银行。重组改制后的城市商业银行和农联社在公司治理、经营管理和内部控制机制方面有效增强。

区域性商业银行引进境外战略投资者将极大地促进其信用卡业务的发展

随着我国银行业的逐步对外开放,我国很多区域性商业银行都在积极寻求外资合作。截至2008年末,我国已经有10余家区域性商业银行成功引进境外投资者的战略投资。从目前我国一些银行引进境外战略投资者的情况来看,这些战略投资者都非常关注我国国内的信用卡业务,一些战略投资者还把信用卡业务作为合作的切入点,如花旗银行与浦发银行的合作,汇丰银行与上海银行的合作等。境外战略投资者在信用卡业务方面的丰富经验与区域性商业银行本土客户优势结合起来能实现真正的“双赢”,将极大地促进区域性商业银行信用卡业务的发展。

加快我国区域性商业银行银行卡业务发展的对策

进一步加快推动银行卡受理市场建设,尤其是二级地市银行卡受理市场建设,推动联网通用再上新台阶

目前,我国银行卡受理市场建设已经取得了很大的进展,但相对而言,二级地市及以下地区银行卡受理环境还较差,而很多区域性商业银行和农村信用合作社都分布在二级地市,当地银行卡受理环境直接制约着当地区域性商业银行和农村信用合作社银行卡业务的发展。因此,进一步加快推动银行卡受理市场建设,尤其是二级地市银行卡受理市场建设,有助于提高区域性商业银行和农村信用合作社发展银行卡业务的积极性,促进区域性商业银行和农村信用合作社银行卡业务的发展。

促进银行卡产品和服务创新,满足消费者个性化需求

截至2008年12月31日,区域性商业银行受理银行卡的营业网点发展到8.8万个,约占全国银行网点数的44.48%。其中,城市商业银行及城市信用社营业网点7187个,农村信用社营业网点74483个,农村合作银行营业网点4280个,农村商业银行营业网点1929个。另外,区域性商业银行有自身的优势,如贴近市民,贴近消费者,有地方政府的支持等,因此,区域性商业银行要扬长避短,充分发挥自身优势,积极进行产品和服务创新,以满足客户的需求。农村信用合作社很大一部分客户是农民和外出的务工人员,因此,农村信用合作社银行卡产品和服务创新要充分考虑农民的需求,积极进行银行卡产品和服务创新。我国是一个农业大国,13亿人口就有9亿农民。“十一五”规划明确提出要全面深化农村改革,建设社会主义新农村。而作为与农民联系最紧密的农村信用社,更应抓住机遇,改善农村金融服务,开发出方便农民随贷随取的银行卡特色产品,在支持新农村建设的同时,增加农村信用社的收入。

积极鼓励和推动符合条件的区域性商业银行加快信用卡业务发展,改善银行卡产品结构

2003年以来,我国信用卡业务呈现出井喷式的发展态势。目前,我国已有14家全国性商业银行以及上海银行、北京银行、宁波银行、重庆银行成立了信用卡中心。截至2008年6月30日,我国信用卡发卡量已达到1.224亿张,但信用卡发卡量在我国银行卡发卡总量中占的份额只有7.37%。随着我国经济的不断发展,人们收入水平的不断提高,信用卡市场将获得快速发展,这对区域性商业银行和农村信用社既是机遇又是挑战。区域性商业银行和农村信用合作社一定要抓住机遇,创造条件,加快信用卡业务发展,满足客户需求。农村信用合作社主要服务对象是农户,要针对农民设计出农户小额贷款特色信用卡。

区域性商业银行和农信社要借助第三方力量,促进银行卡业务发展

应借助第三方力量,实现发卡业务外包,降低发卡成本,提高银行卡业务的竞争力。对于发卡机构来说,发卡数据系统运行的好坏直接影响发卡机构为持卡人提供服务的质量和水平。银联体系的发卡数据处理服务可帮助区域性商业银行减少信用卡发卡系统投入,降低发卡成本。为了重点帮助区域性商业银行开展信用卡业务,中国银联应协调子公司银联数据公司,专门为区域性商业银行提供专业化的发卡数据处理外包、主机托管和灾难备份等各种解决方案。目前,银联数据已成功为兴业银行、民生银行、南京商行、宁波商业银行等几十家客户银行提供了发卡数据处理外包服务,帮助这些银行解决了信用卡发卡系统一次性投入过高的问题,有效降低了信用卡经营成本。银联数据在发卡数据处理外包方面所具有的先进系统、发卡经验和良好服务,将为区域性商业银行进入信用卡市场提供切实有效的帮助。

加大银行卡宣传力度,让更多的消费者使用银行卡

随着经济社会的发展,银行卡的持有人结构已经由中高收入群体向社会各阶层扩展,银行卡的受理范围也逐步从城区向农村延伸。我们应在不断优化用卡环境的同时,加强银行卡宣传力度,尤其是要加强二级地市及以下地区的银行卡宣传力度,普及银行卡知识,让更多的人民群众接受和使用银行卡。

(作者单位:中国银联)