银企博弈!

2009-06-04马建勋

马建勋

银行企业各有苦水

与银行往来的5大“潜规则”

千万不能撒谎。你可以不告诉银行一切关于公司的情况,但你所说的一切必须是真实的。

你的年终结算最迟必须在经营年度后第三个月交给银行。

在银行从其他途径得知你经营中的新问题之前,就得向银行汇报这些情况。

把自己置于银行的位置来考虑,从你所知道的信息看,你自己会怎样评价你公司的经营情况。

不要轻易向银行承诺。一旦你不能完成指标,银行就会认为,你缺乏远见和判断力。

无论金融风暴是否来袭,中小企业向银行融资从来都难于登蜀道。在风暴的催化下,中小企业贷款需求与银行信贷业务之间的矛盾愈发被加倍放大。当银行为传统的大企业、大项目贷款而绞尽脑汁时,大批中小企业却在银行的漠视之下,因资金发展缺口无法填补而在停滞、倒退状态中苦苦挣扎。

究竟是什么在阻挡着中小企业的银行贷款路,让它们陷入融资困境?银行为什么嫌贫爱富,对中小企业“敬而远之”?

贷款难5大原因

中小企业贷款难在哪里?

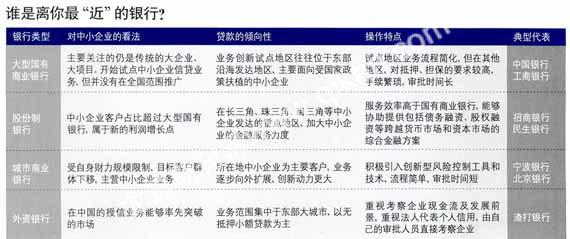

缺少适合中小企业服务的中小银行。中央财经大学中国银行业研究中心主任郭田勇将其归结为我国目前国有大型银行为主导的金融体系与数量庞大的中小企业构成之间的不匹配。郭田勇告诉《经理人》:“其实所有的银行都是嫌贫爱富的,规模大的企业风险小,银行选择大企业放贷是一种理性的选择。研究表明。银行规模越大,中小企业客户占比就越低。但是在发达国家,中小型银行数量很多,他们更适合做中小企业。”

体制沉疴难改,“砖头文化”盛行。原有体制的沉痼让银行对中小企业的贷款敬而远之,如果企业缺乏合适的抵押品一特别是不动产,贷款很难成功。中国资本策划研究院院长朱耿洲将其戏称为“砖头文化”。此外,大公司都经过严格的审计,公开披露的信息也多,银行比较放心。同时它们拥有较多的固定资产投资,更容易找到抵押物。

审批流程复杂,成本高昂。更令银行对中小企业融资业务缺乏动力的是,中小企业需要的都是几十万、几百万的小规模贷款,银行取得的利息收入往往无法弥补为此付出的经营成本。一位深圳发展银行的信贷员告诉记者,同样是3个人的信贷团队,做100万和2000万贷款花费同样的时间,信贷员肯定会选择后者。

从经营层面追问中小企业贷款难的原因,则主要是国内银行业还在用过去从事批发银行的思路去做这种零售公司的业务,手续繁琐,审批流程长,耗费的成本远大于利润。而企业除了负担利息等直接成本之外,还要承受因长时间审批造成的错失商机等机会成本。

中小企业黑箱操作,信用缺失。中小企业的经营过于灵活,内部人控制严重,对银行自然意味着其提供的财务报表不可信赖,犹如“黑箱~般无法看透。

中小企业生产经营不稳定,受市场波动影响大。中小企业资金少,实力弱,人才缺,技术薄弱,市场恶性竞争,很难保证经营可持续性。

中外银行:看好中小企业市场

说到底,中小企业和银行之间,就像隔了一条河,缺少的只是连接双方的桥梁。无论是哪一方,都需要主动向对方靠近。

中小企业和银行之间,就像隔了一条河,缺少的只是连接双方的管道。双方都要主动向对方靠近

让习惯于大项目、大行业、大企业的国内银行转身走向中小企业,就像要教会大象跳舞一样困难。但是,随着主流客户的竞争越来越白热化,银行也开始逼着自己跳起舞步。比如在中西部省份为重点工程提供贷款的国家开发银行,在广东省却破天荒地推出总额为180亿元的科技贷款,服务于科技创新型的中小企业。

中国银行高级经理李楠表示,“中小企业金融服务有很多商业机会,市场容量大,增长速度也很快。中国银行在四大行中首家在总行层面设立了中小企业业务模块,专门从事此项业务。”即便看好商业机会,但并不是所有的中小企业都能做,国有大型银行还负有一定产业结构调整的政策义务。

工商银行佛山分行行长卢卓雄就表示,“面对中小企业客户,工行佛山分行更看重中小企业的可持续发展,对于不符合国家产业政策的‘两高一剩企业,实行客户名单制管理和行业限额管理。”

中小企业的发展格局是小而专,股份制银行、城市商业银行等中小型金融机构比大型银行更适合此类业务。以宁波银行为例,它出身于民营经济发达、中小企业数量众多的浙江,外资股东新加坡华侨银行(ocBc)本身就有丰富的中小企业业务经验,定位于专门为中小企业提供综合优质的金融服务,做企业零成本财务顾问。其“金色池塘”小企业金融服务在国内首创客户积分计划,客户每一个对银行有贡献的行为都会有相应的积分,作为银企往来的记录,客户不仅可以凭积分获得增值服务,甚至能得到贷款利率优惠。而招商银行则在国内第一家拿到小企业金融服务机构牌照,并在苏州成立了小企业信贷中心。其小企业信贷中心总裁杨少伟表示,将建立健全适应小企业业务发展要求的风险管理体系、薪酬福利体系、考核分配体系和产品定价体系等经营管理体系。

与此相对的是,在成熟金融体系和信用制度之下成长起来的外资银行,并不认为中小企业融资是多么困难的事情。渣打银行中小企业理财部董事总经理林添富为《经理人》介绍其业务模式时表示,除了一些量化的指标,比如销售额之外,渣打还通过一些非量化的指标去考评,比如管理团队的管理模式、企业产品的市场占有情况、企业所处行业及自身未来发展的潜能。另外,中小企业法人代表与企业的关系非常密切,渣打也要看他的个人信用记录、个人资产等。渣打不通过第三方担保公司对企业进行评估,而是由自己的销售团队和审批人员直接面对企业进行考核。“在渣打,中小企业贷款是属于个人银行服务领域的。”

企业:别等缺钱时才跑银行

银行中小企业业务尚在探索之中,企业也应该转变观念向银行靠拢。企业如果想得到银行更多的支持,诚信是先决条件,需要从零到有,从小到大逐步积累信用,而不是缺钱的时候再去跑银行。关键的一点是与银行充分的沟通,朱耿洲称之为“金融公关”,其目的就是让银行了解企业,支持企业。比如定期向银行汇报预防坏账三大策略

1企业提前1~3年做好财务规划,明确该笔贷款的用途、效果以及还款的时间表。在还款日有足够的现金能够还本付息。

2银企合作,以预防坏账为主。中小企业问题贷款多处于“好账”与“坏账”之间,银行应持续关注被放贷企业利润和现金流,对尚有还款意愿的企业,通过贷款重组等方式帮助其渡过难关。

3银行应主动当企业经营的参谋,为其经营发展提供有力的信息支持。让企业除资金外,在管理、发展决策上也形成依赖。

生产经营状况,定期让信贷员来考察企业,降低银行因为信息不对称而对企业的疑虑。企业也要了解所在银行的信用等级评估标准,知道银行鼓励哪些行为,反对哪些行为,主动适应银行的标准。

中小企业要主动分析不同银行对中小企业的真实看法、信贷的倾向性以及与自己的接近程度,尤其要关注银行推出的一些新的中小企业贷款产品。比如当前一些中小企业可以更多考虑供应链融资,如果某家中小企业是沃尔玛的供应商,就可以凭借与沃尔玛的供货合同从银行融资,加速现金周转,还可以将应收账款的管理和催收交给银行,避免关系僵化。李楠表示,“中小企业不要认为自己小,如果在整个产业链中的生存环境很好的话,银行会想办法告诉企业什么产品适合。”

更为关键的是,企业不能过分奢望银行推出新的信贷产品,而是要从自身做起,求人先求己。卢卓雄表示,企业盲目规划,超负荷经营往往会导致资金链断裂。朱耿洲认为,企业融资首先要从内部解决,不仅要建立现代企业制度,而且要像规划生产经营一样规划融资活动。能租到设备、厂房就去租,而不是购买,产品该促销就促销,减少在产成品上的资金占款。