烟草业税收制度对烟草主产区地方政府行为的扭曲

2009-05-31尤可一

尤可一

【摘 要】在全国减轻农民负担、促进农民增收的背景下,云南省部分烟草产区的农民出于增收考虑,宁愿种粮不愿种烟;但地方政府由于对烟草业存在“财税依赖”,通过行政干预力导农民种烟。矛盾产生的根源是:在现行烟草业税收收入征收及分配体制下,地方政府从烟草业得到的巨额税收对其行为产生了扭曲。本文从烟草业涉及到的主要税种出发,分析这些税种收入对地方财政收入的影响,围绕降低烟草主产区地方财政对烟草业税收收入依赖度提出税制调整建议。

【关键词】烟草 烟草业税收 地方财政

一、现象阐述及分析

1.种烟成本高风险大、成本利润率连年下滑,农民不愿意种植烟草

(1)相比其他适宜在烟叶主产区生长的农作物,烟叶的成本利润率处于劣势。以全国第一烤烟生产基地——云南省曲靖市为例:

(2)近年来,烤烟生产成本持续上涨,而其自身成本利润率连年下滑,烟农种烟近乎微利。下表显示:一方面,由于生产资料价格上涨,烤烟生产成本上升。同时,烤烟原本偏低的收购价格却仍然在11元的低位徘徊。

(3)此外,农民在烟叶的整个生产和初加工环节中要承担很大风险。由于气候地形因素,烟叶主产区往往是冰雹灾害的频发区,而相比粮食作物,烤烟抗冰雹能力弱,一旦遭受冰雹灾害,往往损失一半甚至绝收。据资料统计,2000-2005年期间,曲靖市年均160万亩的烤烟种植面积中,平均每年有32.2万亩遭到了不同程度的雹灾。而且烘烤烟叶对烟农的技术和经验提出较高要求,稍有差池将直接影响烤烟的等级。

2.烟草业的相关税收给地方政府带来巨额财政收入,诱导地方政府通过行政手段力促烟农种烟

“寓禁于征”的烟草行业税收政策使地方财政从烟草业税收高度依赖。一方面,“烟叶税”、“城建税和教育费附加”等地方税种支撑着地方财政,另一方面,地方政府还能从“增值税”、“企业所得税”、“消费税”等中央地方共享税种或中央税种中分到一杯羹。

烟草业作为云南省的支柱产业之一,从1990年到2004年的14年间,烟草累计实现税利4287.3亿元,占全省财政收入的70%;在国家实行“两烟双控”以来,这一比重虽有所下降,但仍占60%左右。以全省另一烟草大市——云南省玉溪市为例,该市烟草业产值长期占全市GDP的50%以上,烟草业税收更占到全市财政总收入80%以上。曾经,在红塔集团产品出现波动后,玉溪市的财税收入竟出现了负增长。

因而,一些地方政府不顾烟农种植意愿,采取强制种烟的手段。不少烟农反映:烟叶站让农民种烟,如果农民种植其他作物,就强行拔除。地方烟草专卖局也证实:种烟是政府计划控制管理,对种烟区域种烟面积都有规定,为保证种植数量,有时需要一定的强制措施。

二、从烟草业涉及到的主要税种分析地方财政“烟草依赖”、强迫农民种植烟草的原因

1.烟叶税

在农村税费改革后,烟叶税取代了原烟叶特产农业税,其税收收入仍全部划归县乡财政。大多数烟叶主产区商品经济发展滞后,据统计,全国510个种烟县中有185个县属于国家扶贫开发重点县,其他相当一部分为省级扶贫县。可见,在这些商品经济发展滞后、工业基础薄弱的地区,主要流转税种和所得税种难以成为税收的主要支柱,使得因农村税费改革财力受到削弱的县乡财政对烟叶税的依赖度明显加深。此外,烟叶收购期、收购点集中,利于地方税务机关及时准确掌握税源情况;而且开征烟叶税实际是沿用烟叶特产税的征收办法,并未因此另设机构。由此带来低成本高效率的征收效果更使地方政府对烟叶税青睐有加。

2.消费税

虽然消费税是中央税,但其事关地方财政能否从中央得到税收返还及返还数额的大小。1994年实行分税制改革以来,我国采取“基数固定,增长分成”的方法来确定中央对地方的税收返还:中央以1993年从地方净上划的收入数额(净上划的收入数额=消费税+75%的增值税-中央下划收入)作为对地方税收返还的固定基数,1994年以后税收返还额以1993年的为基数按本地区增值税和消费税两税增长率的1:0.3的系数逐年递增,若达不到1993年的税收返还基数,则相应扣减税收返还额。而烟草业发展的地区往往是我国的中西部经济欠发达区,高消费税的烟草业无疑成为地方完成税收基数并从中央取得更多税收返还额的一个有力筹码。

3.增值税

增值税属于中央地方共享税种,在烟草行业创造的增值税中,中央和地方分别得到75%和25%。与消费税一样,增值税的征收情况也直接关系到地方政府是否能完成返还基数以及在增量部分中能得到多少返还额,从而决定了地方政府实际可支配的财力。

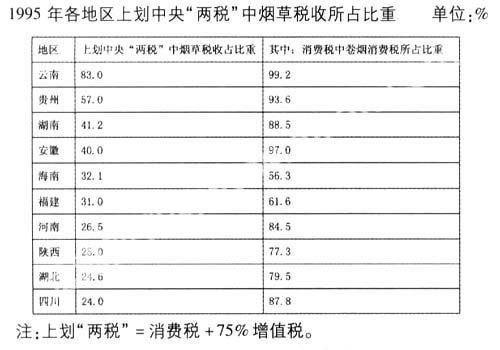

下表显示了在云南、贵州、湖南、安徽等烟草主产区的地方财政在分税制体制下对烟草业税收“高度依赖”。

资料来源:根据国家税务总局编《税制改革以来税收统计资料(1994—1998)》和国家烟草专卖局编《烟草行业统计年报(1995年度)》有关数据计算。

4.企业所得税

烟草企业还按应纳税所得额的25%缴纳企业所得税,2002年以来企业所得税成为中央地方共享税,双方各占50%。高额利润的烟草企业长期以来一直创造着可观的应税所得额已成为共识。据中国行业企业信息发布中心发布的信息显示,在制造业500强中行业平均利润率为6.51%,而烟草业利润率最高,达到17.3%。在2007年度中国企业所得税纳税百强中,烟草企业几乎占了十分之一。

5.城建税和教育费附加等

城建税和教育费附加属于地方税种,是按实际缴纳的消费税、增值税、营业税三项税额之和为计税依据。由于烟草行业创造出巨额的消费税和增值税,地方政府从烟草行业征收到的城建税、教育费附加等小税种也相应水涨船高,这也在一定程度上支持了基层政府对城镇建设和教育的财政支出。

三、地方政府对烟草业“财税依赖”的危害

一方面,地方政府对烟草业巨额税收的依赖及其行为发生的扭曲直接导致农民的利益受损,自由选择农作物种植的权力遭到武断的剥夺。这与税收所被赋予的公平和效率的形象是相违背的。

另一方面,地方政府之所以过分倚重烟草业税收,很大程度上是因为当地经济发展不完善,不能从其他经济部分或产业得到足够的收入支持。但如果地方政府通过保证烟草业税收的增长就能满足财政支出的需要、完成税收任务、从中央得到更多的税收增量返还,那么地方政府对烟草业税收的依赖就会加剧,从而缺乏足够动力去发展其他产业,当地经济结构仍然发展畸形——烟草企业一枝独秀,其他产业发展缓慢。这无疑陷入了一个恶性循环的怪圈。

可见,要想最终解决问题就需在保证地方政府能履行其政府职能的前提下,减少它从烟草业获得的税收利益,从而消除行为扭曲现象。

四、解决方法

1.在过渡期之后,彻底取消烟叶税。由于我国现行的烟草专卖制度——由指定的烟草收购站统一收购烟叶,烟叶别无他卖。虽然名义上纳税人是从事烟叶收购的单位,但实际中往往存在税负转嫁到买卖中处于被选择地位上的烟农身上,加重烟农负担。况且,彻底解决我国基层财政的困难,维持烟叶税的征收只能解决一时之急,短期起主要作用的仍是中央对地方转移支付机制的运作效率,最终要从根本上解决问题还将依赖于税制乃至行政级次的改革——一级政府对应一级税收,为基层政府找到合理的税种。

2.将烟草业涉及到的消费税和增值税单列出来,削弱地方财政对烟草税收的依赖。因为返还基数(1993年的净上划的收入数额)=消费税+75%的增值税-中央下划收入,消费税和增值税都涉及到地方能否完成返还基数,并且关系到在增量部分中地方政府能得到的返还额度大小;而烟草业涉及到的两税对于烟草主产区的两税收入又是重头戏。因此,若能取消烟草业涉及到的两税在央地财政返还谈判中扮演的角色,就能有力削弱地方财政对烟草税收的依赖。

3.改变烟草消费税的征收环节,由现行的生产销售环节征收改到生产销售和零售两环节征收(针对上述2的另一种替换政策)。虽然在生产销售环节征收利于征管,但形成了烟草产区地方财政对烟草消费税的依赖。又基于我国现行消费是在生产销售环节征收,若征收烟草消费税完全依赖于零售环节既对征管造成不利,也易造成产大于销的烟草产区财政收入陡降。因而,采取折中的办法——生产销售环节和零售环节各按一定比例纳税,以增加的零售环节纳税来分担纳税总额中原本由生产销售环节纳的税,削减了烟草产区地方财政对烟草消费税的依赖。

4.中央地方税收返还机制以至财税体制亟需调整。围绕削减烟草主产区地方财政收入对烟草业的税收依赖所进行的改革并不是目的,只是手段——减弱烟草业可观的税收对地方政府行为的扭曲,还烟农根据市场形势来自由选择种植农作物的权利。深究地方政府热切关心烟草业发展、高度看重烟草业税收的根本原因仍然是地方政府尤其是县乡政府财政困难,却又要履行发展经济、提供公共服务的职能。现阶段,我国的财税体制缺乏一级政府与一级税收的合理对应关系,地方政府缺乏自己固定的税种收入,而中央政府对地方政府的税收返还须逐级进行,往往时间相对滞后、数额难以保障。因而,一旦削减了地方财政从烟草业得到的收入后,短期内中央对地方的返还机制必须跟进,长期还将依靠于财税体制的调整。这样才能从根本上解决地方财政“依赖烟草税收”的现象,才能确保地方政府有充足的财力提供充分、优质的公共服务。

参考文献:

[1]汪世贵,李保江.烟草行业“强者趋弱”的制度性梗阻.中国工业经济,2002,(4).

[2]安仲文.我国烟叶税存在的问题与对策.税务研究,2008,(5).

[3]廉春慧.我国烟草财税体制改革的成本分析.改革与战略,2006,(12).

[4]廉春慧.我国烟草业财税体制改革思路和方案设计.北方经济,2006,(11).

(作者单位:中国人民大学财政金融学院)