新奥燃气:钱是挣出来的,还是省出来的?

2009-05-21杨澍

杨 澍

经济衰退的一个特点就是消费者信心尽失、付款方缺乏信用、企业的应收账款没有回笼的保障。在这个时候,企业还要保持“先拿货、后付款”的绅士风度吗?面对下属的多家子公司,如何通过财务集中和信息化归拢资金,提高资金使用效率?

几乎所有的企业都在高呼着“冬天来了”。但是在冬天真正到来之前,鲜有企业注意到某些指标的悄然变化:应收账款和存货在增加、现金在减少、生产趋于过量、人力变得冗余⋯⋯经济在衰退前必然经历了一段辉煌的扩张时期,而这也使得企业忘乎所以地忽视了这些本来预示着危机到来的警示标志,仍然不急于回收应收账款,也不在乎自己账户里的现金多一分还是少一厘。

事实上,不论是应收账款还是资金,企业都应在不同时期采取不同的管理模式。在经济扩张来临之前,客户信用、应收账款和资金管理都可以适当放松。而一旦嗅到了危机的苗头,“放养式”管理应当适可而止,不仅要紧缩

信用,更应加快回收应收账款,并集中资金,提高其使用效率。

请每周缴纳气费

作为在香港上市的新奥燃气的CFO,王冬至现在特别关注应收账款的数据。“在金融危机的影响下,我们对应收账款的管理更加严格。原先收气费是每月收取一次工业用户的气费,现在改成每半个月收一次,用气大户每周收取一次,相对减少应收账款,降低风险。”2008年末,新奥应收账款额比2007年减少4000万元。

王冬至说:“从财务报表上看,现金是比较好的指标,有20亿元。其他所有数据都基本符合年初的预算,销售量的增长和预期有所偏差,因为某些行业的用气量在减少,但利润还是符合我们的预期。”

谈到会对新奥燃气的现金状况带来影响的因素,王冬至认为还是当前国家宏观经济的调整。结构上对生产部门的调整会对2009年下半年和2010年的经济带来影响。“我们担心的是,如果这次调整是短期效应而不是长期效应,在2009年底到2010年经济形势特别不好的情况下,对我们用户使用天然气带来影响,因为客户本身处于困难之中,自然对能源的需求也就减少,这是一个最大的风险。”

20亿元现金哪里去了?

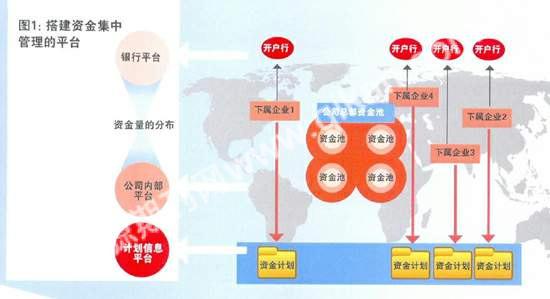

曾经,新奥下属有80家与别人合资的子公司。在所有这些子公司中,一共有上千个银行账户,整个集团始终有20亿元的现金分布在下属的子公司,集团无法进行调剂。新奥从2007年开始实现资金的收支两条线,到2008年底已经在全集团实现资金集中管理。

“我们的总公司总是说没钱,可是一查账,总是有20多个亿元的现金,当时我们就找IBM企业咨询做了一个咨询项目,IBM企业咨询提出了资金结算中心的概念,帮助我们做资金的集中管理。”王冬至说(参见图1)。

要实现资金的集中管理需要突破几个技术性问题,一是要适用于国家的法律,不同主体之间的资金调配受到法律的限制;二是新奥在外地的公司大部分是合资企业,资金调配涉及到股东权益的问题;三是资金管理软件的开发。当时IBM给了三个选择,一是采用松散型的资金管理,提高资金计划性;二是实施资金管理结算中心;三是选用财务公司。出于国家法律和公司管理需要,最后新奥选择了第二种方式。“根据国家法律,做财务公司需要申请,周期较长。我们目前所做的资金结算中心的目标也是成立财务公司,我们也一直在申请。”王冬至说。

现在新奥的资金管理软件与银行建立接口,能够看到成员企业的任何一笔收支状态。“每天晚上,各成员企业的钱会自动划到总部来,每周再根据资金使用状况由总部划到企业的账上。”

相对于金融危机的到来,启动资金结算中心建设(参见图2)、实现财务统一管理算是新奥的未雨绸缪,而在金融危机中,这套管理思想和软件是否真正达到了当初的设计目标呢?王冬至认为:“资金结算中心的建设对于我们应对危机带来很大的帮助。现在对企业最重要的是现金,现金的使用效率也是企业管理水平的体现。这套系统让我们提高了资金使用效率,每一笔钱都按照资金计划在流转,帮助我们储备了一定量的现金,为将来有可能的收购做准备。”现在,新奥的现金管理实行“1+3”计划,即每一周和每三周都分别做出资金计划。

释放现金流

这次金融危机也让新奥燃气意识到了成本管理的问题。“过去我们新奥是一个毛利润很高的企业,成本控制意识不是很强,大家都认为会省钱不如会挣钱,更多的精力都放在如何发展客户,而现在的情况是,我们不仅要继续发展客户,也要花很大的精力来实现成本控制,才能保证公司利润的增长。”在制订2009年预算时,总公司给每个成员企业下达了行政管理费用降低20%的指标,以此提高成本节约意识。

开源方面,燃气销售有很强的地域限制,每年销售企业都会到自己所管理的区域去走访客户,有针对性地制订销售政策。节流方面,新奥希望2009年能够在2008年的基础上节约行政费用24%。人员方面,不再增加不必要的人员。财务方面,新奥燃气实行全面计划预算管理,每年年初根据工作计划和部门人员设置制订预算,预算计入新奥的计划系统当中,支出的申请、开支、报销都在计划系统的控制之下,最终在费用报销后,计划系统会自动给出一份资金使用情况的报告。“这样每个部门的预算多少、开支多少、结余多少,都有实时控制,一目了然。”王冬至说,“不仅是部门资金管理要经过这样的流程,项目开支也是一样,比如说我们要举行公司成立周年庆典,这种活动的资金管理也是由计划系统来完成。”

面对当前的危机,优化现金管理及流动资本管理(WCR)是释放现金流绝对的“必要”措施,而现金管理和WCR的优化则需要销售/客户服务部门、运营/采购和物流部门、财务/会计控制部门及利益相关者的通力协作,为此新奥燃气引进了“平衡积分卡”的管理方式。在财务方面有一个保持健康的经济流量的指标,之下有保持内部运营的各种指标支持;付款方面,按照一定的付款政策建立公司的信用体系;在成本控制、投资方面也有相应的指标支持,不同的部门按照不同的节奏来实现控制。“比如说投资方面,我们的预算是今年新奥燃气投资不能超过13亿元,投资管理部门就把预算分到每个项目、每条管道,分配的依据是通过单项工程收益率的计算公式计算出来,对所有的投资进行排序,排序靠前的13亿元是可以投的,之后的是不可以投的。”

财务部门不是胳膊肘向外拐

新奥集团正在进行全面信息化建设,有望在2009年8月取得成功。全面信息化也让企业的财务管理发生了变化。“原先做财务就是坐在办公室里,别人把票据送到办公室来,根据票据做账、做会计报表,拿这些数据做分析,这些数据更多的是给到银行、投资者。那个时候财务对于企业的经营价值并不突出。”王冬至说。在全面信息化中,新奥建成了会计共享中心,大部分的核算工作放到了共享中心,现在的财务部更多的是做一些成本费用控制、计划预算、投资评价的分析。“财务部门真正跟业务部门融合到一起,为企业的内部经营管理提供了帮助,而不是像过去那样作为一个信息节点,更多为外部提供信息。”

现在在每个月的战略回顾中,王冬至可以依靠共享中心提供的数据发现主要战略指标和计划预算的偏差,给成员企业做出正面的反馈。“我们可以发现某些企业的应收账款管理特别好,也可以发现有些做得不好,而在成员企业中树立一个标杆。”

王冬至认为财务集中管理和全面信息化给企业财务管理带来了巨大的提升,而离他心目中的理想状态还有差距。“现在还有很多的内部控制环节可以在信息化系统中完成,而不是通过设置岗位来完成,我们还可以再精简一部分岗位,节约我们的成本。”