2008/09年度全球粮食供需状况

2009-03-30

一、粮食供应形势好转

2008年全球粮食产量创历史新高,预计2008~2009年度全球粮食供求将实现基本平衡。全球粮食消费将增加3.4%,粮食库存有望增加10%,主要原因是几个小麦出口大国的库存量较上年增加一倍多。同时,由于主要出口国的库存增加,全球稻谷库存量将连续第二年增长。根据最新预测,全球粗粮库存也将略有增加,但增幅远低于小麦和稻谷。一些主要粗粮出口国的库存还有可能下降,接近2006~2007年度的历史最低水平。

由于全球粮食供应形势好转,再加上原油价格下降和全球经济危机,国际粮价从2008年初开始迅速回落,使得2009~2010年度的粮食收益前景堪忧。农民可能会继续承担高昂的生产成本。初步预测显示,2009年全球主要粮食生产固和出口国的种粮面积都将减少,尤其是欧盟和美国的冬小麦以及南美和南非的玉米。与之相反的是,低收入缺粮国中的粮食主产国的小麦种植面积预计将保持之前的水平或继续增长。印度和巴基斯坦政府实施粮价支持政策,鼓励农民多种粮食;中国的早期预测数据显示2009年粮食种植面积不会减少。

二、全球粮食产量创新高

随着2008年全球粮食收割结束,最新数据进一步确认全球粮仓产量有显著增长,增幅为5.4%,达到22.45亿吨(包括糙米)的历史最高水平。粮食增产最主要来自小麦,粗粮和稻谷的产量也有较大增长(见图2)。从区域上看,全球绝大部分地区的粮食产量都有所增加,

只有近东地区和独联体国家由于受干旱的影响,产量变化不大。同时,美国的玉米产量低于2007年的最高水平。发达国家的粮食增产尤为显著,特别是小麦产量有较大的恢复性增长(见表1)。2008年发达国家的粮食产量预计比上年增长11%,而发展中国家的粮食增产幅度仅为1%。亚洲的粮食产量占发展中国家粮食总产量的四分之三,但2008年亚洲粮食产量几乎没有增加。尽管远东地区的几个粮食生产大国的产量有所增长,但近东地区的粮食减产抵消了这部分增长。

2008年全球小麦产量预计为6.82亿吨,比上年增长11.7%。小麦大幅增产的主要原因是欧洲小麦主产国的产量增加26.1%。2008年欧洲小麦不仅种植面积扩大,而且单产也高于往年平均水平。在经历了2007年的干旱减产之后,欧洲东部的小麦产量有显著增加。在北美,由于气候条件良好,美国和加拿大的小麦单产都高于往年,因此产量也有较大增长。然而,受到干旱的影响,亚洲地区尤其是近东地区2008年的小麦产量略低于上一年的历史最高水平。在北半球的其他地区,北非的小麦产量也有恢复性增长,但仍然低于历年平均产量。在南半球,阿根廷的旱情和单产下降使得小麦减产量大于巴西的小麦增产量,因此南半球的小麦总产量将低于上年。在大洋洲,尽管澳大利亚的气候在过去几周持续干旱,但其小麦产量较去年受极端干旱条件影响下的产量还是有大幅恢复。

(1)1数据指的是日历年度

(2)2产量与公开库存量之和

③针对小麦和粗粮,贸易量指的是上年7月至当年6月市场年度的贸易量。针对稻米,贸易量指的是日历年度的贸易量。

④小麦和粗粮的主要出口国指的是阿根廷、澳大利亚、加拿大、欧盟和美国、稻米主要出口国指的是印度、巴基斯坦、泰国、美国和越南。

在北半球大部分地区,2009年的冬小麦已经在播种或生长。尽管到目前为止,种植条件不错,但有数据显示,几个小麦主产国的种植面积下降,主要原因是价格下跌的趋势和生产成本持续走高。美国在11月末结束了小麦播种,预计种植面积较上年下降到至4%。尽管2008~2009年度欧盟没有实行上一年度的土地强制抛荒政策(2007~2008年度欧盟的土地强制抛荒率为10%),但小麦种植面积预计减少2%左右。此外,俄罗斯和乌克兰的小麦种植面积也将减少。不过,亚洲小麦主产国的冬小麦种植面积将保持上年水平或略有增加。

据FAO最新预测,2008年全球粗粮产量约为11.12亿吨,比上年增长3.1%。粗粮增产主要来自欧洲东部地区自2007年遭遇旱灾以后产量的显著恢复性增长。与此同时,南美的粗粮在2008年也获得丰收,这主要得益于种植面积扩大,气候条件良好,单产高于平均水平。南部非洲的粗粮总产量达到历史最高水平,澳大利亚的粗粮产量也有较大恢复。但是,美国的粗粮(尤其是玉米)相比上一年的历史最高产量出现大幅减产。在亚洲,粗粮产量略有减少,主要原因是近东地区受干旱气候影响。中美洲的粗粮获得丰收,与上年产量接近。

2008年稻谷收割基本结束,由于过去一年气候适宜,主要生产国和地区的稻谷都获得了丰收。2008年全球稻谷产量预计将超过6.75亿吨(折合成大米约为4.51亿吨),比2007年增产1650万吨,增幅为2.5%。除了大洋洲和欧洲,其他地区的稻谷产量都高于上年。2008年上半年稻谷价格持续上升,促使农民扩大了种植面积。全球稻谷种植面积增长1.6%,达到1.58亿公顷,单产提高1%,为每公顷4.3吨。

2008年亚洲稻谷总产量为6.12亿吨,较上年增长2%。增产主要来自几个稻谷主产国,尤其是中国(大陆)、印度、印尼、孟加拉和越南。这些国家顺应价格上涨的趋势,纷纷采取鼓励稻谷生产的措施。巴基斯坦、斯里兰卡和泰国由于气候条件良好,稻谷产量也有增加。而缅甸由于受飓风的影响,产量下降8%。此外,阿富汗、伊拉克和伊朗都经历了大范围的旱情,出现减产。由于化肥严重短缺导致单产下降,韩国的稻谷产量也低于上年。非洲2008年稻谷产量创历史最高水平,达2470万吨,较上年增长8%。埃及、马达加斯加、尼日利亚和塞内加尔等国由于种植面积扩大,单产提高等原因,稻谷都获得丰收。在拉美和加勒比海地区,虽然有飓风等天气的影响,但由于受到米价高涨的刺激,稻谷产量预计比上年增长7%。美国的稻谷产量增长3%,俄罗斯因为政府支持和气候适宜,稻谷增产6%。

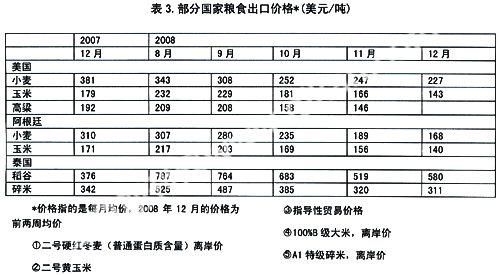

三、国际粮食价格继续下跌

国际小麦价格从2008年3月开始持续疲软的最主要原因是全球小麦产量创新高。同时,可供出口的小麦数量也有显著上升。美元升值,原油价格下降以及全球金融危机使得近几个月小麦价格进一步下跌。2008年12月前两周美国小麦平均价格(二号硬红冬麦离岸价)为每吨227美元,比历年11月份的平均价格下跌了20美元,比2007年12月份的平均价格低了近40%。

国际玉米价格从2008年6月开始下降,除了对玉米产量前景看好之外,饲用小麦将大量进入国际饲料市场的消息也给玉米市场带来了压力。而最近几个月,美元升值,原油价格下跌,全球经济可能进入衰退从而影响饲料需求等因素使得玉米价格不断下跌。2008年12月前两周美国玉米平均价格(二号黄玉米离岸价)为每吨143美元,比历年11月份的平均价格低23美元,比2007年12月份的平均价格下跌20%。

2008年稻谷出口价格受到产量增加及全球市场需求下降的压力而下跌。2008年12月前两周泰国100%B级大米的基准平均价格为每吨580美元,比历年11月份的平均价格下降了11美元,但仍比上年同期的平均价格高54%。泰国政府通过托市收购的手段稳定稻谷价格,其他主要稻谷出口国,特别是埃及和印度等国通过限制出口等方式阻止价格的进一步下滑。

四、09年世界粮食产量将下降

联合国粮农组织近日发表最新一期《作物前景与粮食形势》报告称,2009年世界粮食产量将比2008年有所下降,但报告未明确预测降幅。

埃菲社援引这份报告说,由于出口利润骤减,今年的粮食种植面积将有所减少,特别是在欧洲和美国等地。亚洲的小麦产量预计会受到气候问题的影响,主要原因是中国和印度出现干旱。

报告指出,在很多发展中国家和地区,粮食价格将保持高水平,这将影响到低收入群体的生活。尽管去年下半年粮食价格相对较低,但在南部非洲和中美洲等不发达地区,去年最后几个月的粮价持续走高。

粮农组织指出,目前全世界尚有32个国家和地区存在粮食危机。特别是在东部非洲,受战争和自然条件的影响,该地区有1800万人面临严峻的粮食安全形势。

与此同时,报告预测,2008~2009年度用于生产生物燃料的粮食将增加,总量可达1.04亿吨,比上一年度增加22%,占世界粮食总产量的4.6%。