河北省上市公司资本结构与公司绩效研究

2009-03-18李国柱李从欣孙婧超

李国柱 李从欣 孙婧超

[摘 要]本文运用负债权益比率作为资本结构的代表变量,研究中国上市公司资本结构与公司绩效的关系。通过实证研究探讨了解释变量和控制变量与公司绩效的关系,并作出了解释。

[关键词]资本结构;公司绩效;负债权益比率

[中图分类号]F275

[文献标识码]A

[文章编号]1673-0194(2009)05-0041-04

一、引 言

上市公司资本结构与公司绩效之间的关系一直是学术界关注的热点,自从Modigliani & Miller提出企业资本结构无关论以来,相关研究主要集中在两个方面:一是资本结构与公司绩效的关系;二是资本结构影响因素研究。在国内,关于资本结构与公司绩效的研究大致上可以分为3类:第一类结论是上市公司的资本结构与公司绩效呈正相关的关系。张佳林、杜颖、李晶(2003)得出我国电力行业上市公司资本结构与公司绩效之间表现出正相关的关系[1];谭元戎、赵自强(2005)在对我国证券公司资本结构与绩效关系的实证研究中,也认为资本结构与公司绩效是存在正相关关系的[2];毕克龙、陈亚民(2006)证实农业类上市公司的资本结构和绩效之间存在着非常显著的正相关的关系[3];田育新、王莉华得出我国48家IT类上市公司的资本结构与公司绩效之间的正相关关系[4]。第二类结论是上市公司的资本结构与公司绩效呈负相关的关系。例如,李义超、蒋振声(2001)[5]、于东智(2001)[6]、高鹤(2003)[7]证实我国证券公司的资本结构与绩效之间的关系呈现负相关;肖作平(2005)在上市公司资本结构与公司绩效互动关系实证研究中,通过建立资本结构与公司绩效之间的方程,并运用了控制变量加以控制,同样也证实了公司的资本结构与绩效的负相关关系[8]。第三类是上市公司的资本结构与公司绩效的相关关系不显著。王敏(2004)在《上市公司债务融资、公司绩效与最优资本结构》一文中证实,资本结构与公司绩效之间并没有相关关系[9]。汪本强、江可申(2006)选取了我国航空工业类的上市公司的数据进行分析并得出结论,航空工业类上市公司的资本结构与公司绩效之间没有相关关系[10]。

国外学者的研究结果也不一致,如MM资本结构无关定理认为:在完善的资本市场中,如果不存在税收、破产成本以及代理成本的影响,那么企业的市场价值将与其资本结构无关,也就是说资本结构与业绩无关[11]。Jensen(1986)指出,资本结构是企业里非常重要的一个问题,资本结构会直接影响公司的治理等问题,从而会影响公司的绩效[12]。Simerly和Li(2000)对环境的动态性及资本结构与公司绩效间的关系进行检验发现:公司环境越稳定,债务融资比例就越高,于是就有利于提高公司的绩效,此时资本结构与公司绩效呈正相关的关系;如果公司环境动态性过强,那么高债务融资比例将很不利于公司绩效的提高,资本结构与公司绩效呈负相关的关系[13]。

从以上国内外学者研究的成果来看,公司的资本结构与绩效的关系受到各种因素的影响,在不同的时期和环境因素的影响下,有可能会得到不同的结果。由于河北省上市公司大多数源于改制后的国企,因此,公司的治理机制和内部结构对公司的绩效产生了一定的影响。到目前为止,河北省共有39家上市公司,本文将以河北省37家A股上市公司2007年的数据作为样本,采用回归分析的方法,对资本结构和公司绩效进行分析。

二、模型的构建

(一)指标的选择

1.公司绩效指标的选择

净资产收益率是我国上市公司信息披露中的主要绩效指标之一,是评价企业经济效益的核心指标,是综合性强、最具代表性的国际通用指标,该指标能够充分体现投资者投入企业的自有资本获取净收益的能力,并且突出反映了投资与报酬的关系,体现了企业对价值最大化目标的追求。因此,本文采用净资产收益率来衡量上市公司的绩效。

2.资本结构指标的选择

资本结构是指企业股权资本与负债资本的对比关系。能够衡量上市公司资本结构的指标有很多,包括负债与股东权益比率、资产负债率、流动负债比率和长期负债比率等指标。本文采用负债与股东权益比率作为衡量资本结构的指标,因为负债与股东权益比率能更加全面完整地反映公司资本结构的全貌。影响资本结构的因素有很多,如公司的企业规模、资产结构、成长性、获利能力和盈利变动等。

3.控制变量的选择

为使研究结果更加准确,以便更好地分析河北省上市公司的资本结构与公司绩效,本文将选择以下变量为控制变量:

总资产。总资产是用来衡量企业规模的指标。企业规模是指在一定的时期和特定的条件下企业生产经营的水平,能够反映企业的综合状况和实力,即企业的总收益水平。

固定资产与总资产的比率。固定资产与总资产的比率是用来衡量企业资产结构的指标。资产结构是指构成全部资产的各个组成部分在全部资产中的比例,资产结构是由企业主营业务决定的,它严重影响企业的资本结构[14]。

主营业务收入增长率。主营业务收入增长率是用来衡量企业成长性的指标。能够反映公司成长性的指标比较多,如主营业务收入增长率、净利润增长率、总资产增长率、净资产增长率、每股收益增长率等。本文之所以将采用主营业务收入增长率来反映企业的成长性,是因为这个指标能够比较直观地反映上市公司所处的发展阶段。例如,公司的主营业务增长率低于5%,那么该公司已经进入了衰退期,主营业务利润开始下滑,如果再没有新产品上市,该公司将会逐渐衰落;当主营业务增长率在5%~10%时,则公司已经步入稳定期,如果不着手研发新的产品,那么公司不久便会步入衰退期;在主营业务增长率超过10%时,说明公司正处于成长期,呈现出较好的增长势头。

主营业务利润率。主营业务利润率是衡量公司获利能力的指标。获利能力指的是企业的资金增值能力,主营业务利润率越高,说明企业的发展潜力越大,盈利能力越强。

净利润变异。净利润变异是衡量公司的盈利变动情况的指标,它是n年来净利润的标准差与n年来净利润的平均值的比值,在本文中取n=3。

每股收益。投资者在对公司的财务状况进行分析研究时最关心的就是每股收益,它是由公司的净利润除以总股本得出的,是考察公司业绩的最明了的方法。

(二)模型的构建

为了研究资本结构对公司绩效的影响程度及二者之间的关系,本文以净资产收益率为被解释变量,以负债与股东权益比率及其他控制变量为解释变量,建立多元回归模型:

Y=β0+β1X+βicontrol+u(1)

式中,Y为被解释变量,代表上市公司的绩效,用净资产收益率表示;X为解释变量,代表资本结构,采用负债与股东权益比率来表示;control为其他控制变量。

三、资本结构与公司绩效的实证分析

在实证分析时,将控制变量具体化,其中X1代表资产总额,X2代表固定资产与总资产的比值,X3代表主营业务收入增长率,X4代表主营业务利润率,X5代表净利润变异,X6代表每股收益。另外,为了研究行业是否为影响公司绩效的重要因素,本文在模型(1)中加入虚拟变量。由于河北省上市公司分别属于9个行业,所以可设置8个虚拟变量,8个虚拟变量的设置方法如下:

D1:将化工行业设为1,其他行业设为0;

D2:将制造行业设为1,其他行业设为0;

D3:将建材行业设为1,其他行业设为0;

D4:将煤炭石油行业设为1,其他行业设为0;

D5:将农林牧副渔行业设为1,其他行业设为0;

D6:将钢铁金属行业设为1,其他行业设为0;

D7:将电力行业设为1,其他行业设为0;

D8:将电子信息行业设为1,其他行业设为0。

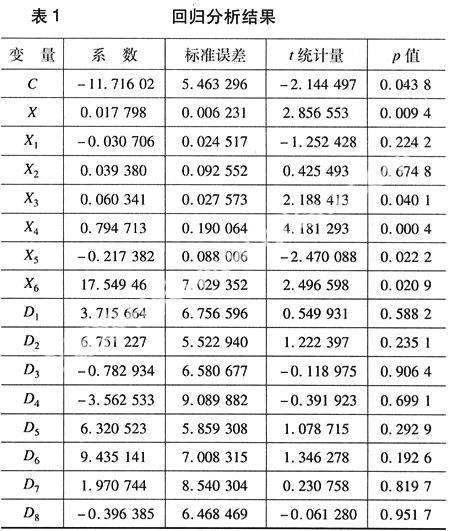

对加入虚拟变量后的模型进行回归分析,结果见表1。

由表1中的估计结果,可以得出如下结论:

第一,资本结构与公司绩效正相关。系数估计量为0.017 798,p值为0.009 4,资本结构对公司绩效的影响是显著的。该结果与信号传递理论相符合,即不同的资本结构向市场传递着不同的企业价值信号,高质量企业通过发行更多的负债将自己与低质量企业区分开来,因此企业获利能力与负债股权比例正相关。

第二,公司规模与公司绩效无显著关系。系数估计量为-0.03,p值为0.224 2,代表公司规模的资产总额对公司绩效的影响不显著。公司规模与公司绩效无关可能有两种原因。权衡理论认为,公司直接的破产成本是固定的,随着公司规模的增大,公司的边际成本递减,破产成本只占公司价值的很小一部分。企业规模越大,更容易实行多元化经营,抵御风险的能力越强,倾向于债务融资扩大其财务杠杆[15]。因此资产总额与资本结构相关性所产生的多重共线性,有可能导致系数估计量不显著。另一可能的原因在于目前还没有明确的理论证明二者确实存在相关关系。

第三,资产结构与公司绩效无显著关系。系数估计量为0.039 38,p值为0.674 8,代表公司资产结构的固定资产与总资产比值对公司绩效的影响不显著。就样本企业而言,资产结构可能影响资本结构,但对公司绩效并无显著性影响。

第四,公司成长性与公司绩效正相关。系数估计量为0.060 341,p值为0.040 1,代表成长性的主营业务收入增长率对公司绩效有显著性影响。成长性是上市公司在其自身的发展过程中,通过生产要素与生产成果变动速度间的优化而获得公司价值的增长能力,高成长性意味着高绩效。

第五,公司盈利能力与公司绩效正相关。主营业务利润率系数估计量为0.794 7,p值为0.000 4;每股收益系数估计量为17.549 46,p值为0.020 9。很显然,盈利能力越强,公司绩效越好。

第六,净利润变异与公司绩效负相关。系数估计量为-0.217 382,p值为0.022 2,净利润变异对公司绩效产生显著性影响。净利润变异实际上就是净利润变动的标准差系数,是用来衡量经营稳定程度的一个指标,公司经营越不稳定,公司绩效越差。

第七,行业不是影响公司绩效的主要因素。由表1可知,各虚拟变量系数估计量的p值均大于0.1,因此各虚拟变量对被解释变量均没有显著性影响。按照经济学的基本原理,在完全竞争市场假设下,各行业均不会获得超额利润。当某行业存在超额利润时,会吸引更多企业的进入,导致该行业竞争加剧,直至超额利润消失;当某行业竞争过度时,会有部分企业退出。这种企业的进入和退出直至所有行业均得到相同利润,此时得到一个短暂的相对的均衡。

四、结 论

本文用包括控制变量的虚拟变量模型分析了上市公司资本结构与公司绩效的关系。这些变量包括负债股权比例、资产总额、固定资产与总资产比例、主营业务收入增长率、主营业务利润率、净利润变异、每股收益。

实证结果表明,就河北省上市公司而言,企业规模、资产结构并不是影响公司绩效的主要因素,目前尚没有理论证明它们之间存在相关关系,也有可能是企业规模、资产结构与资本结构的相关性造成了这一结果。高成长性、高盈利性的公司往往具有更高的绩效,经营的不稳定性对公司绩效产生负的影响,而行业并不是影响公司绩效的主要因素。

主要参考文献

[1]张佳林,杜颖,李京.电力行业上市公司资本结构与公司绩效的实证分析[J].湖南大学学报:社会科学版,2003(3):31-33.

[2]谭元戎,赵自强.我国证券公司资本结构与绩效关系的实证研究[J].经济问题探索,2005(10):12-17.

[3]毕克龙,陈亚民.我国农业上市公司资本结构与绩效的关系研究[J].安徽农业科学,2006,34(19).

[4]田育新,王莉华.我国IT类上市公司资本结构与绩效关系实证研究[J].辽宁石油化工大学学报,2007,27(3).

[5]李义超,蒋振声.上市公司资本结构与企业绩效的实证分析[J].数量经济技术经济研究,2001(2):118-120.

[6]于东智.股权结构、智力绩效与公司绩效[J].中国工业经济,2001(5).

[7]高鹤.我国沪市上市公司资本结构与公司业绩之实证分析[J].事业财会,2003(6):4-6.

[8]肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005,18(3):16–22.

[9]王敏.上市公司债务融资、公司绩效与最优资本结构[J].事业财会,2004(5):11-13.

[10]汪本强,江可申.我国航空工业上市公司资本结构与绩效的关系研究[J].工业技术经济,2005,24(6):92-95.

[11]F Modigliani,M H Miller,The Costof Capital,Corporate Financeandthe Theory of Investment[J].The American Economic Review,1958,48(3):261-297.

[12]Assem Safieddine,Sheridan Titman.Debtand Corporate Performance:Evidence from Unsuccessful Takeovers[R].NBER Working Paper No W6068,1997.

[13]R L Simerly,Mingfang Li.Environmental Dynamism,Capital Structure and Performance:A Theoretical Integration and an Empirical Test[J].Strategic Management Journal,2000,21(1):31-49.

[14]汪长英,周仁俊.对资本结构的几点认识[J].经济经纬,2002(5):86.