中国股票市场发展影响货币需求的实证研究:1994~2008

2009-03-11刘剑,蔡懿

刘 剑, 蔡 懿

(长沙理工大学 经济与管理学院, 湖南 长沙 410004)

传统的货币需求理论仅仅关注实体经济对货币需求的影响,而忽视了股票市场发展引发的货币需求。20世纪80年代以来,伴随着金融自由化、金融创新的不断深化以及电子信息技术的迅速发展,货币需求不仅与收入、一般物价水平和利率相关,而且与金融市场中以货币为媒介的交易密切相关。作为现代金融市场的重要组成部分,股票市场日益成为国民经济的“晴雨表”,其直接表现就是股票价格的起伏涨落。

经过近20年的发展,中国股票市场已经具备相当规模,股市在转化储蓄、刺激消费与投资、传导货币政策等方面的功能逐渐显现。一些国内学者的理论与实证研究表明,股票市场已成为影响我国货币需求、消费和投资的一个重要因素。因此,我国货币政策的实施不能忽视股票市场的发展,货币政策应适时适当地对资产价格的变化作出反应。但是,我国现行货币政策仅考虑货币供应总量与一般物价水平之间的关系,而没有考虑股票市场发展引发的增量货币需求。从理论上讲,如果忽视股票市场的货币需求效应,会低估经济中的货币需求总量,导致货币供给不足,从而有可能引发实际经济衰退和通货紧缩。

一、股票市场影响货币需求的传导机制

Friedman认为,在假定短期实际经济不变即收入不变的条件下,股票市场引致货币需求的途径或机制体现在四个方面[1]。(1)财富效应①。股票价格上涨意味着人们名义财富的增加,在收入波动平稳条件下,名义财富增加意味着财富/收入比率上升,进而货币/收入比率上升,持币结构发生变化,或者货币流通速度降低。同时,名义财富增加将导致消费需求增加,从而交易性货币需求增加。(2)资产组合效应。股价的上涨反映了风险性资产的预期收益相对于安全性资产的预期收益有所上升。在人们的风险偏好程度不变的情况下,这种相对价值变化将导致风险性资产的风险程度增加,从而使得投资者会增加其资产组合中相对安全性高的资产比重来抵消风险,如增加持有短期证券、货币等资产,导致货币需求增加。(3)交易效应。股票市场发展、股票价格上涨往往伴随着股票交易量的扩大,从而需要更多的货币来满足交易,因此货币需求增加。(4)替代效应。股票市场价格上涨、交易量扩张,一般会使得股票吸引力增强,从而使投资者增大股票在资产组合中的比重,在一定程度上会对货币资产如居民储蓄存款等产生替代效应,降低货币需求。

近年来,国内学者如谢富春和戴春平、王志强和段渝、石建民、姜波克和陈华、许荣和吴卫星等,先后对我国股票市场发展的货币需求效应进行了实证研究,结果表明:中国股票市场的产生与发展引致了对货币的增量需求[7~11]。而易行健的实证研究却发现我国股票市场的发展与扩张减少了对狭义货币、广义货币的需求,体现了极强的资产替代效应和交易效应[12]。另外,一些国内学者还建议将股票市场的货币需求效纳入货币供给规划的制订中(如石建民、易行健,等)。本文在借鉴Field[2]、Palley[3]、易行健[12]研究方法的基础上,利用1994~2008年的季度数据和协整方法对包括股票市场交易额变量的货币需求函数进行重新估计,实证检验我国股票市场的货币需求效应。

二、研究设计

(一)货币需求函数的设定

基于现代货币需求理论和国内外有关股票市场与货币需求关系的研究文献,我们将考虑股票市场因素的货币需求函数设定为:

Md/P=f(Y,RIR,STV,u)

(1)

上式中,Md/P为实际货币需求;Y为实际国内生产总值,其对货币需求有正向影响;RIR为一年期实际存款利率,表示货币需求的机会成本,一般而言,它与货币需求呈反方向变化;STV为股票市场交易额,其对货币需求的影响是不确定的,需要实证检验;u为影响货币需求的随机变量。

(二)数据来源及其处理

本文选取1994年第一季度至2008年第四季度的季度数据为研究对象,样本观测数据共计60个。M1、M2、GDP、RIR和STV的数据来自于《中国人民银行统计季报》相关各期、中国证券监督管理委员会(www.csrc.gov.cn)、中国人民银行(www.pbc.gov.cn)、国家统计局(www.stats.gov.cn),其中股票市场交易额为上海证券交易所、深圳证券交易所成交金额的总和。除RIR以外,M1、M2、GDP和STV数据均存在明显的季节变动因素,因此在实证分析之前必须对M1、M2、GDP和STV进行季节调整。其中M1、M2直接使用《中国人民银行统计季报》公布的已经用X11方法进行季节调整后的数据,而GDP和STV则使用Eviews5.1用X11方法进行季节调整。为消除物价变动的影响,以1994年为基期,环比计算出各个季度的消费物价指数,再将经过季节调整后的M1、M2、GDP、RIR和STV折算为实际余额。另外,为避免异方差的影响,除RIR使用水平值外,对M1、M2、GDP和STV取对数,分别记为LnM1、LnM2、LnGDP和LnSTV。

(三)研究方法的选择

一般而言,货币需求、国民收入、利率、货币供应量等经济变量大都是非平稳的时间序列,如果直接对非平稳的时间序列进行回归分析,将会产生“伪回归”问题。为了避免模型出现“伪回归”现象,在计量分析过程中,首先对各变量序列进行ADF单位根检验,以判断各序列的平稳性,并将非平稳的变量序列修正为平稳的时间序列。如果各变量是单整的,那么就可对相关变量进行协整检验,以确定这些变量之间的长期关系。Engle和Granger、Johansen等人分别提出了两种不同的协整检验方法。基于回归残差的Engle-Granger检验存在大样本要求和两步法估计等缺陷,而基于回归系数的Johansen方法则是对整个系统进行最大似然估计,可以找到所有的协整向量。因此,Johansen检验克服了Engle-Granger检验的缺陷,目前已经成为协整检验的标准方法之一。本文使用Johansen提出的协整检验方法。协整检验得出的协整方程只表示变量之间存在相关关系或者至少存在一个方向的因果关系。因此,本文将用Granger因果检验法进一步考察股票市场变量与货币需求之间的因果关系。

三、实证研究

(一)ADF单位根检验

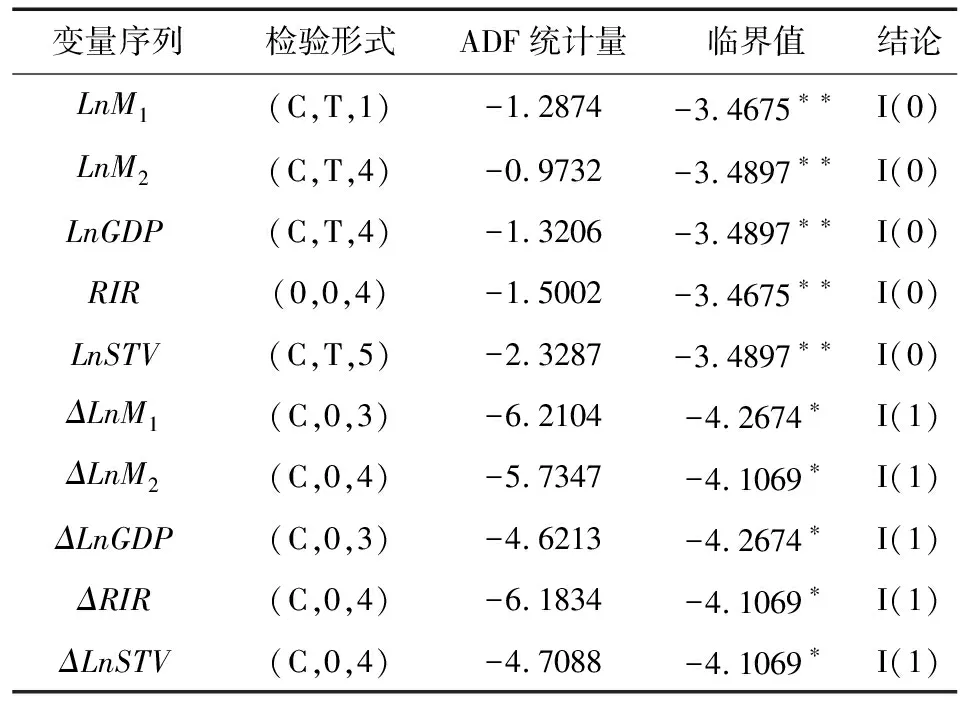

首先运用计量软件Eviews5.1分别对各变量的水平值和一阶差分进行ADF单位根检验,检验结果如表1所示。从表1可以看出,货币需求函数中各变量的原始值,都不能拒绝存在单位根的原假设,因此是非平稳的。但经过一阶差分后,各变量在1%显著性水平上都是平稳的,即货币需求函数各变量是典型的I(1)序列。因此,它们满足构造协整方程组的必要条件。

在成语里,一般名词也能放在动词、形容词前边,起修饰动词、形容词的作用,作状语。如:“星罗棋布”,意思是分布着的东西像天上的星辰和棋盘中的棋。经常比喻东西的数目有许多,并且分散很广。“星”和“棋”这两个词在这里都是名词用作状语的语法现象,可以解释为 “像天上的星辰那么多”,“像棋盘中的棋子分散很广”。类似的用法还有“风驰电挚”中的“风”和“电”,“川流不息”中的“川”,“蚕食鲸吞”中的“蚕”和“鲸”,“ 狼吞虎咽”中的“狼”和“虎”,“抱头鼠窜”中的“鼠”,“蝇营狗苟”中的“蝇”和“狗”,“海阔天空”中的“海”和“天”等,都是名词作状语。

表1 各变量单位根检验结果

(二)Johansen协整检验

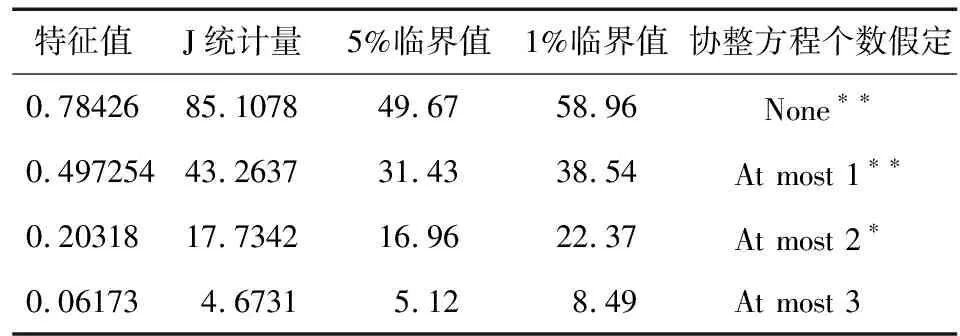

接下来运用Johansen协整方法对各变量进行协整检验,检验结果见表2、表3。

表2 M1的Johansen协整检验结果

表3 M2的Johansen协整检验结果

表2、表3中的结果表明,货币需求(LnM1和LnM2)与其他变量之间均存在长期稳定的协整关系,并且存在两个协整向量。选择最大特征根中的协整向量作为货币需求的长期协整方程,由此我们可以得到以下两个方程(括号内为标准差):

LnM1=1.3068LnGDP-0.0973RIR+

0.1365LnSTV-4.3278

(2)

(6.3457) (-4.3623) (5.0684) (-11.9671)

调整后的R2=0.83415F=15.2346

D.W.=2.0326

LnM2=1.8347LnGDP-0.0368RIR+

0.0512LnSTV-8.0547

(3)

(7.4328) (-3.6832)

(4.7846) (-16.7894)

调整后的R2=0.88973F=19.6743

D.W.=1.9784

从上述协整方程可以看出,狭义货币需求(LnM1)、广义货币需求(LnM2)与股票市场交易额(LnSTV)、国内生产总值(LnGDP)、实际利率(FIR)之间存在长期稳定的均衡关系。股票市场交易额对货币需求有着显著的正向影响,这说明我国股票市场发展的货币需求效应为正,即股票市场发展引致了增量货币需求。

由于狭义货币需求和广义货币需求分别反映的是交易性货币需求和货币总需求,上述结果说明中国股票市场发展对交易性货币需求的影响相对显著。比较方程(2)、(3)可知,股票市场交易额(LnSTV)每增长l%,狭义货币需求(LnM1)则增长0.1365个百分点,而广义货币需求(LnM2)仅增长0.0512个百分点,这说明股票市场交易额对储蓄存款、定期存款等的影响较为微弱。因此,股票市场对我国货币需求的影响主要体现在由交易效应引起的交易性货币需求上,而对货币需求有负向影响的替代效应则不明显。

(三)Granger因果检验

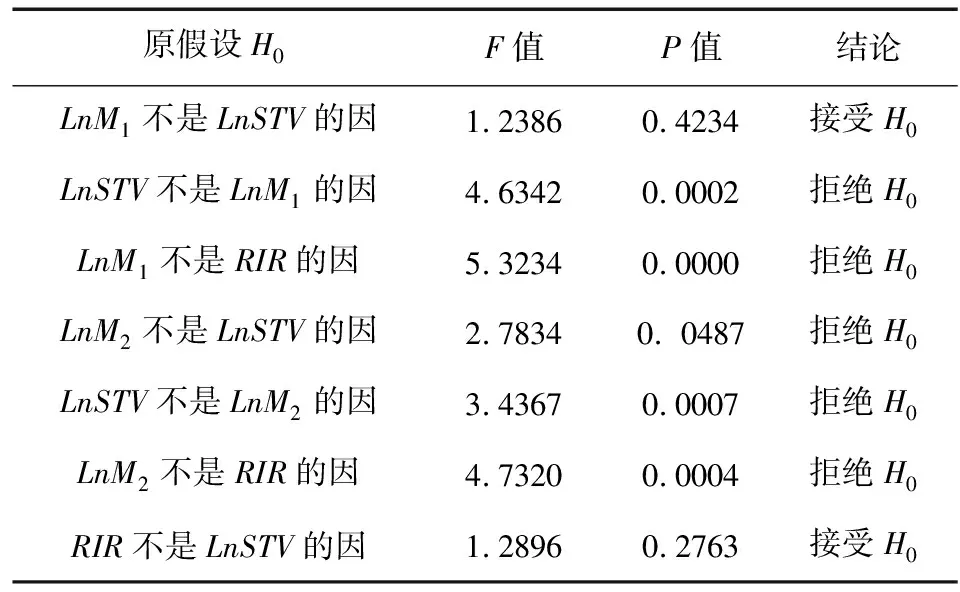

为考察货币需求函数各变量之间的因果关系,我们运用Granger因果检验方法进行检验,与本文相关的检验结果如表4所示。

从表4中的检验结果可知,在5%的显著性水平下,股票市场交易额(LnSTV)的增长造成了货币需求(LnM1和LnM2)的增长,但狭义货币供给(LnM1)②的变动并不影响股票市场交易额(LnSTV),意味着我国货币政策实践中用于调节狭义货币供给M1的政策工具不能直接影响股票市场;虽然广义货币供给(LnM2)的变动对股票市场有直接影响,但这种影响目前尚处于从无到有的临界状态(相伴概率值P=0.0487,极其接近临界值0.05)。同时,虽然货币供给(LnM1和LnM2)能够影响利率(FIR),但利率并不直接影响股票市场,即目前我国尚不存在M1、M2通过利率间接影响股票市场的渠道。

表4 Granger因果检验部分结果

四、结论与政策含义

本文在借鉴国内外已有分析框架的基础上,构建了一个包含股票市场变量的货币需求函数,并运用协整分析方法对我国股票市场发展的货币需求效应进行了检验,检验结果表明:

(1)从长期来看,LnM1、LnM2与LnGDP、RIR、LnSTV之间均存在协整关系。回归方程显示,国民收入水平仍是影响货币需求的最主要因素,狭义货币需求(LnM1)、广义货币需求(LnM2)对LnGDP的弹性系数分别为1.3068和1.8347。与利率相比,股票市场已经成为影响我国货币需求的一个重要因素,狭义货币需求(LnM1)、广义货币需求(LnM2)对股票市场交易额(LnSTV)的弹性系数分别为0.1365和0.0512。由此可见,我国股票市场已经具有了一定的货币需求效应。

(2)Granger因果检验表明,狭义货币供给(LnM1)的变化不会对股票市场产生直接影响,意味着调控狭义货币供给M1的政策工具难以对股票市场的运行产生实际效果。虽然广义货币供给(LnM2)对股票市场的直接影响目前尚处于从无到有的临界状态,但这意味着今后我国有可能通过对广义货币供给M2的操作来调控股票市场,以防止股票市场产生严重的非理性“泡沫”[13]。

在中国股票市场不断深化和广化的背景下,货币政策的实施要完全忽略股票市场的影响已经不可能。因此,中国人民银行在制定货币供给规划时应考虑股票市场发展对货币需求的影响,使货币供给与货币需求相适应[11]。同时,中央银行应“关注”资产价格波动,并适时适度地对资产价格的变化作出反应。2008年以来,中国资产价格“泡沫”破裂与经济衰退已是不争事实。一些国内学者认为,如果中央银行在股价快速上升并偏离其正常轨道时适时地对其加以调控,或在2008年股市泡沫破裂、股价急剧下跌时,中央银行迅速做出政策反应,为市场提供流动性与稳定投资者信心,那么中国股市的运行状况不至于太糟糕,资产价格波动对实体经济的冲击也可能小得多。

[注释]

①与股票市场对实体经济作用的财富效应不同,这里指股票市场对货币需求的影响。

②在Granger因果检验中,我们用货币供应量代替货币需求量,这实际上暗含了货币供求相等的假定。

[参考文献]

[1]Milton Friedman. Money and the Stock Market[J].Journal of Political Economy,1988,Vol.96,PP.221-245.

[2]Alexander J. Field.Asset Exchanges and the Transactions Demand for Money: 1919~1929[J].American Economic Review,1984,Vol.74,PP.43-59.

[3]Thomas I. Palley. The Demand for Money and Non-GDP Transactions[J].Economics Letters,1995,Vol.48,PP.145-154.

[4]Taufiq Choudhry. Real Stock Prices and the Long-run Money Demand Function: Evidence from Canada and the USA[J].Journal of International Money and Finance,1996,Vol.15,PP.1-17.

[5]Seth B. Carpenter and Joe Lange.Money Demand and Equity Markets[R].FEDS Working Paper,No.2003-03.

[6]Massimo Caruso. Stock Market Fluctuations and Money Demand in Italy, 1913-2003[J].Economic Notes,2006, Vol.35,PP.1-47.

[7]谢富胜,戴春平.中国货币需求函数的实证分析[J].金融研究,2000,(1):24-29.

[8]王志强,段 渝.股票价格与货币需求关系的实证分析[J].东北财经大学学报,2000,(2):49-52.

[9]石建民.股票市场、货币需求与总量经济:一般均衡分析[J].经济研究,2001,(5):45-52.

[10]姜波克,陈 华.证券市场与货币需求:一个新货币需求函数的探讨[J].世界经济文汇,2003,(1):15-23.

[11]许 荣,吴卫星.资本发展影响货币需求的实证研究[J].经济理论与经济管理,2008,(9):53-58.

[12]易行健.关于中国股票市场对货币需求总量与结构影响的分析[J].经济科学,2004,(6):38-47.

[13]段 进,等.我国股票市场与货币需求的相互影响分析及政策涵义[J].财经理论与实践,2006,(1):41-47.