当前房地产金融的主要风险与政策建议

2009-02-23成晖

成 晖

我国房地产金融基本情况

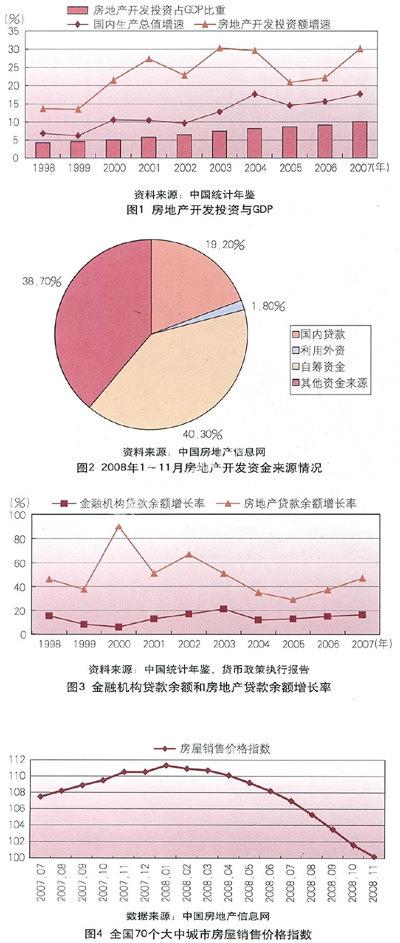

近年来,房地产开发投资占GDP比重不断增加,目前已达到10%。房地产开发投资增长速度远超GDP增长速度(见图1)。房地产业包括房地产投资、开发、设计、承建、建材、装修、绿化和物业服务等,链条长,影响广泛,可以拉动钢铁、建材、机械、化工、陶瓷、纺织、家电等产业的发展。并且住房早已成为我国居民除金融资产以外最重要的财产。

房地产业有投资金额大、周期长、高风险、高回报四大特点。房地产占用银行的资金比重大,虽然房地产开发资金有自筹、利用外资、银行贷款和其他资金来源,但有60%以上来自银行贷款,其他资金来源主要为定金和预收款,其中有30%左右来自银行贷款。按图2数据计算,目前我国房地产开发中适用银行贷款的比重在55%左右。

商业性房地产贷款主要分房地产开发贷款和购房贷款,其中房地产开发贷款分为房产开发贷款和地产开发贷款,购房贷款分为个人购房贷款和企业购房贷款。在我国,购房贷款主要是个人住房按揭贷款。我国房地产贷款增长率持续高于全部金融机构人民币贷款增长率,图3为1998年以来各年度金融机构房地产贷款余额同期比增长率和金融机构全部人民币贷款余额同期比增长率的对比情况。

2008年以来,住宅交易量明显下降。房地产市场变化带动房地产开发投资增速回落,房屋新开工面积增速和土地购置面积下降,商业性房地产贷款增速明显放缓。2008年9月末,全国商业性房地产贷款余额为5.3万亿元,同比增长14.3%,增速比2008上半年回落8.2个百分点,比2007年同期低15.3个百分点。

房地产开发贷款是房地产企业主要的资金来源渠道。1998年以来,房地产开发贷款余额平均增长率为26%,房地产开发贷款余额从1998年的0.29万亿元增长到2008年9月末的1.97万亿元。2008年以来,房地产开发贷款增幅连续三个季度出现下降。

1998年以来,我国个人住房按揭贷款余额迅速上升,年均增长率超过75%。个人购房贷款余额由最初不到500亿元增长到2008年9月末的3.3万亿元,增速超过房地产开发贷款。2008年前三个季度,商业性个人住房贷款新增2432亿元,同比少增3119亿元,主要与房地产市场成交量较少、金融机构对住房贷款投放谨慎以及居民观望气氛浓厚有关。

当前房地产金融面临的主要风险与问题

开发商面临较大资金困难,开发贷款违约风险上升

我国房地产开发资金过度依赖银行贷款的现状使得商业银行信贷政策的变动极易引发房地产市场的“蝴蝶效应”。数据显示,2008年以来全国70个大中城市房屋销售价格指数逐月下降,房价增幅明显放缓(见图4)。2007年11月房价增幅仅为0.2%,几乎保持平稳状态。在这样的情况下,开发商承受库存的能力急剧恶化,没有足够的资金能力以抵御“以量换价”的长期调整。长此下去,一些楼盘将成为烂尾楼,银行将面临巨额损失。当年海南房地产泡沫的破灭就曾引发过海南发展银行的倒闭。此外,目前房地产企业普遍较高的负债率隐含着高额的财务风险。

房价低迷可能导致住房抵押贷款违约增加

尽管目前个人住房抵押贷款违约率处于较低水平,2007年底个人住房抵押贷款不良贷款率为1.06%。但美国的次贷危机警示我们,今天的优质资产,明天有可能成为坏账。尤其是在个人住房按揭贷款被当作优质资产的情况下,部分商业银行间为了占据更大的市场份额,采取变通、变相或违规做法,降低贷款标准,减少审查步骤,放松真实性审核。当房价出现低迷时,房地产投资失败的投资者选择“断供”将迅速提高住房抵押贷款违约率。

此外,以房地产为抵押的房地产相关贷款也会受到一定冲击。在合格抵押品有限的环境下,房地产一直是各类银行贷款的首选抵押品。据测算,当前我国商业银行以房地产作为抵押物的贷款占总贷款比重在65%以上。以2008年6月底我国人民币贷款余额28.6万亿计算,有18万亿以上的贷款处于房价下降的风险威胁之中。

房地产贷款管理薄弱可能造成信贷资产损失

商业银行自身主动对房地产贷款风险进行识别、衡量、监测和控制的手段和能力的不足可能造成信贷资产损失。商业银行在贷款审查上把关不严,对“假按揭”不能及时有效识别极易造成信贷资产损失。贷款审查把关不严包括:贷前审查经办人员风险意识不强,审查流于形式,随意简化手续,对资料真实性、合法性审核不严,对明显存在疑点的资料不深入调查核实;抵押物管理不规范,办理抵押的相关职能部门协调配合不力,不按程序操作,或过分依赖中介机构的评估结果,造成抵押品贬值或抵押无效;个别基层行贷后管理混乱,个人贷款客户资料不够全面和连续,缺少相关的风险预警措施。

银行披露的数据是否审慎和准确有待观察

从过去的教训看,风险管理不完善的银行倾向于在经济下行时低估或隐瞒不良贷款数字,毕竟没有银行愿意首先承认自己的坏账增加、业绩下滑。近年来,在外部加强监管、内部强化风险管控的多方努力下,我国商业银行的风险管理能力有所上升,但在激烈的竞争环境下,不排除部分银行放松贷款分类标准,将新增不良贷款迟记、不记。例如,本应该最快出现坏账的商业用房贷款的风险尚未暴露令业界匪夷所思。从国内外经验看,这部分贷款的顺周期性最为明显,房地产市场下滑和经济回调应该首先会影响到这部分信贷的质量。

系列救市措施可能引发新的问题

在2008年10月中央经济工作会议明确要发挥房地产在扩大内需中的积极作用之后,2008年12月21日,国务院公布《关于促进房地产市场健康发展的若干意见》。从这一连串“大动作”可见,房地产业在这一轮“保增长、扩内需、调结构”中被寄予厚望。但如果政策出台频率过高会使市场形成等待观望态度,政策刺激内需的效果可能大打折扣。同时,房贷新政只见原则不见细则使得新政在实施上出现问题。如2008年10月27日人民银行将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍,但没有对“存量房贷”统一的政策,这使得商业银行的存量房贷出现“搬家”现象,极大地浪费了社会资源。

相关政策建议

建立多元化的融资渠道。我国房地产融资主要集中在信贷市场,降低房地产金融风险的有效途径就是改变房地产融资单一集中于银行的局面,制定各种政策鼓励房地产企业通过多种方式进行融资。鼓励实力强信誉好的房地产公司发行公司债券,吸引社会闲散资金进行房地产投资;吸引信托基金、海外基金等投入房地产业。值得注意的是2008年12月8日《国务院办公厅关于当前金融促进经济发展的若干意见》中明确提出“开展房地产信托投资基金试点,拓宽房地产企业融资渠道。”目前上海浦东已开始试点房地产信托投资基金(REITs)。

建立和完善房地产金融市场。在逐步完善房地产金融一级市场的基础上,逐步建立和完善房地产金融二级市场。在这个市场上交易的工具更多的是住房贷款机构发起的证券化产品,包括住房抵押贷款支持证券、商用房抵押支持证券等等。我国的房地产金融产品主要是贷款,并且贷款品种也不够丰富。因此,需要加快探索、开发新的房地产金融产品,一方面拓宽融资渠道,另一方面也要提供更丰富的贷款产品以适应贷款人不同层次的需要。为了支持房地产金融的良好运行,为市场服务的各种专业性中介服务机构是不可或缺的,包括房产评估机构、贷款保险(担保)机构、会计师事务所、律师事务所、评级机构等。

防范和化解房地产金融市场风险。建立和完善与金融市场和房地产市场相关的法律体系,通过立法对房地产金融所涉及的各个方面进行规范,明确各有关主体的权利和义务。加强房地产市场和房地产金融相关指标的监测分析,以此制定金融政策,调控房地产投资总量、投资方向、融资渠道、融资成本,确保房地产金融的健康运行。关注房地产贷款的集中度风险,针对房地产业较强的区域性特征,建立房地产金融地区联系制度。加强个人征信系统的应用和推广,充分发挥其联网功能,有效防范违约风险。商业银行对闲置土地和空置商品房较多的开发企业,要按照审慎经营原则,从严控制展期贷款或任何形式的滚动授信;严格遵守有关制度和业务操作规程,认真执行“三查”制度,严厉打击企业的欺诈行为。加大对境外机构和个人进入境内房地产市场的监控力度,进一步加强对跨境外汇资金流动的管理。完善境内外资开发、购房的统计、登记制度。借鉴发达国家的成熟经验,促进住房抵押贷款担保和保险制度的培育和发展。尽快研究建立专业化的、跨区域的住房抵押贷款担保体系。建立和完善住房抵押贷款二级市场的担保和保险制度。

最后,对于违约客户,银行应全力保全资产,必要时要诉诸法律,维护基本的信用秩序,防止债务人出现集体违约和道德风险。同时,积极鼓励大型房地产公司并购中小公司,以推动行业整合,减少银行体系的系统性风险。

(作者单位:中央财经大学金融学院)