会计人员职业价值与会计信息价值

2009-02-05高敬忠李永珍

高敬忠 李永珍

【摘 要】 本文阐述了会计人员职业价值和会计信息价值的现状,对会计人员职业价值和会计信息价值进行了界定,分析了会计人员职业价值和会计信息价值的互动机制及影响因素,提出了基于决策有用观的重构思路以及重构中注意的问题。本文研究认为,会计人员职业价值与会计信息价值是共生的,会计信息质量是两者存在的共同基础。只有不断提高会计信息质量,才能提升会计人员职业价值和会计信息价值。

【关键词】 会计人员职业价值; 会计信息价值; 会计信息质量; 互动机制; 重构

引言

在决策有用的信息观导向下,信息是否决策有用直接决定了信息提供者的竞争地位。会计人员作为会计信息加工者,其所提供的会计信息质量在一定程度上决定了其作用与地位。市场中不断出现的财务报告舞弊行为使会计信息的质量呈现不同程度的下降,同时也使越来越多的投资者怀疑甚至不相信这一信息源的有用性,最终导致了会计人员职业价值下降(王跃堂,2001;王海民等,2004)。会计人员职业的价值与其所提供的会计信息的价值是不可分割的,如何重塑市场对会计人员及会计信息的信心,关键在于所提供的会计信息的质量。本文将以会计信息质量为核心,讨论会计人员职业价值以及会计信息的价值,最终提出会计人员职业价值和会计信息价值的重构途径。

一、会计人员职业价值及会计信息价值的现状

(一)会计人员的公众形象堪忧

我国资本市场出现一系列的会计造假事件和美国资本市场一连串丑闻使得关于会计诚信问题的研究已成为会计学界、经济学界乃至社会学研究的一个热点,由此,会计人员以诚信为核心的职业道德问题也受到了社会公众的质疑。会计人员似乎成了舞弊与造假的“代言人”,甚至在公众心目中会计人员的造假能力成为其会计水平的衡量标准。舞弊与造假等行为大大违背了会计人员的职业操守。

(二)会计人员的企业内部形象下滑

在会计人员所服务的企业内部,部分公司管理层人员以及企业的其他工作人员认为会计部门并不能为企业实现价值增值或创造直接的价值,从而对会计人员的存在价值有一定怀疑,甚至认为会计存在只是制度性的安排。同时,会计人员在薪酬上也不能获得重视。笔者认为,这一现象除了与管理层人员以及企业的其他工作人员的偏见有关外,也与会计人员自身在企业决策中起不到应有的作用有关。

(三)会计信息价值的降低

在决策有用观的影响下,是否能够提供决策相关的信息成了评判会计信息质量的重要标准之一,也是会计信息价值的重要体现。然而,因为会计造假使会计人员的形象下降,从而也带来了会计人员的产品——会计信息的价值下降。虚假的财务信息不但不能为使用者提供有效的决策,甚至还会导致决策失误的严重后果,长此以往,使用者对会计信息的有用性失去了信心。

二、会计人员职业价值与会计信息价值的界定与分析

(一)会计人员的职业价值

笔者认为,会计人员的职业价值从其存在性角度来讲,可分为积极价值与消极价值;而从其所获补偿的角度来讲,可分为内在价值与外在价值。

1.会计人员职业的积极价值与消极价值

笔者认为,会计人员职业的积极价值是指会计人员职业因为市场的需求而存在的价值。介于代理关系的存在,公司外部的相关利益者需要了解公司的运营情况,而会计信息是他们重要的信息来源,因而作为这一信息的生产者——会计人员的存在是有积极意义的。从这一点上来说,如果会计人员能够提供公司相关利益者所需要的有用的信息,就具有积极价值。

会计人员职业的消极价值是指会计人员职业因为制度规定而存在的价值。出于制度规定,要求所有企业对外报送财务报告。因此,企业配备一定的会计人员从事财务信息的生产,这种情况下对会计人员职业的需求是出于制度安排的需要,笔者称这种情况下会计人员职业的存在价值为消极价值。

2.会计人员职业的内在价值与外在价值

一项资产的内在价值指其未来所能获得收益的现金流的折现,会计人员是一项特殊的资产,笔者认为会计人员职业的内在价值在于其工作期间对企业所做贡献的大小。但这一贡献的大小无法直接评价,只能通过对其所创造的产品——会计信息的作用的评价来实现对其内在价值的评价,而这一作用又取决于会计信息的质量。

会计人员职业的外在价值应该是其内在价值的外在体现,这一价值往往可以表现为公司给会计人员的薪酬和公司外部相关利益者对其所呈现的产品——会计信息的价值的肯定。

如今,会计人员职业的外在价值往往会偏离其内在价值,很多情况下会偏低,如许多公司给予会计人员的薪酬也普遍较低;外部相关利益者对会计人员所提供的信息在较大程度上不予肯定,一方面公司及外部相关利益者对会计人员职业的价值并没有正确的认识;另一方面,笔者认为更重要的是会计人员没有坚守自己的职业操守,甚至丧失自我,最终导致职业内在价值的下降。

(二)会计信息的价值

在决策有用的信息观下,会计信息的价值主要表现为是否能为预期使用者提供决策相关的信息,只有高质量的会计信息才能使相关利益者在对公司的经营成果充分知情的情况下做出适合自身的决策(陈胜蓝等,2006),而高质量的会计信息在于会计人员所生产的信息对公司状况披露的充分性和有效性。

如果会计信息的质量下降(如虚假的会计信息),对相关利益者来说,即使其数量再多也是没有价值的,甚至会误导相关利益者做出决策,在此情形下,拥有虚假的信息还不如没有信息。这一点正是在现实情形下会计信息的使用者对会计人员质疑的根本原因。

(三)两者之间的互动机制及其外在的影响因素

会计人员是会计信息的主要生产者,在会计人员职业价值无法直接度量的情形下,会计信息的价值在一定程度上体现了会计人员职业的价值,因此,会计人员职业的价值与会计信息的价值是一体的。会计人员职业的价值与会计信息的价值是互相影响的,具有共生性。会计人员对会计信息的质量起到了主要的决定作用,因而其生产行为决定了会计信息的可靠性与相关性,也就决定了会计信息的价值。反之,因为会计信息的价值才使会计人员职业的存在有意义,会计信息的价值也就是会计人员职业价值的外在体现。

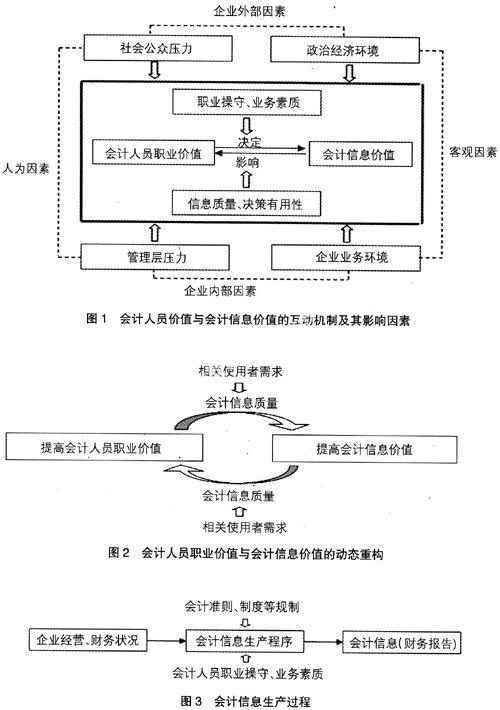

会计信息在生产及传递过程中不可避免地会受到诸多因素的影响,既有来自人为的主观因素的影响,如管理层压力、社会公众的压力以及会计人员自身的素质,又有来自外在客观因素的影响,如公司业务性质、政治经济环境等。

会计人员职业价值与会计信息价值的互动机制及其影响因素如图1所示。

图1的中间区域为会计人员职业价值与会计信息价值的互动机制,会计人员的职业操守如诚信、独立性、客观公正等及业务素质如职业判断、制度遵循等决定了其所生产的会计信息的质量;反过来,会计信息质量高低及其对使用者决策的有用程度也影响了外界对会计人员职业价值的认识。

图2的外围区域为对这一互动机制的影响因素。从公司内外部角度来说,在公司内部,会计人员在生产会计信息的过程中,可能会受到管理层的压力,从而可能会威胁会计人员生产会计信息过程中的独立性与客观性;公司业务环境的复杂性可能会影响会计人员在生产会计信息过程中对规制的正确运用及其职业判断。在公司外部,社会公众的压力也可能会间接影响会计人员的会计信息生产过程,而公司所处的政治经济环境可能会影响会计人员生产会计信息过程中的职业倾向。在发达的政治经济环境中,会计人员可能要面对更多的职业选择。还可以从主客观角度对以上因素进行分类,其中管理层压力及社会公众的压力为人为因素,而公司业务环境及政治经济环境为客观因素。

三、会计人员职业价值与会计信息价值的重构

(一)会计人员职业价值与会计信息价值动态重构的基本思路

对会计人员职业价值的重构与会计信息价值的重构是一体化的,也是共生的,两者之间是一个动态循环的过程。在对两者的价值重构过程中,既可以提高会计人员职业价值为出发点,也可以提高会计信息价值为出发点,但无论以谁作为起始点,在此过程中,会计信息质量的提高都是其核心内容。动态重构的基本思路如图2所示。在图2中,提高会计人员职业价值与提高会计信息价值之间是一个互动循环的过程,而这一循环中的动力源为外部会计信息相关使用者对会计信息质量的要求。迫于会计信息相关使用者的要求,从一个循环方向来说,会计人员通过不断提升对职业操守的遵循和自身业务素质的提高,来提高会计信息质量,增加会计信息对使用者的效用,从而最终提升会计信息的价值;从另外一个方向来说,相关使用者对会计信息质量的要求会对信息质量起到监督作用,特别是专业的会计信息使用者,这种监督作用更为明显,具有一定的导向性,从而使会计信息价值得到提高。但这种监督作用最终会反馈到会计人员,引导会计人员生产具有较高质量的会计信息,提高会计信息价值。相关使用者对会计信息价值的肯定无疑会映射到对会计人员价值的肯定中去(课题组,2001;柏子敏,2007)。

(二)会计人员职业价值与会计信息价值重构的具体措施

对会计人员职业价值与会计信息价值重构的具体措施主要从两方面着手:一方面从会计人员自身出发,建立以会计人员职业前景为目标的价值观;另一方面从提高会计信息价值的角度出发,建立以相关使用者决策有用的信息观为基础的会计信息价值观。

1.建立以会计人员职业前景为目标的价值观

由于信息不对称的存在,外部公众很难直接了解企业的状况,大部分情况下只有通过解读企业的财务报告来了解企业的状况。会计信息的生产过程如图3所示。

在这一过程中,会计准则、制度等规制能为外部第三方所观察,但会计人员的职业操守、业务素质却难于观察。是否能够遵循会计准则、制度等规制,独立客观地反映企业的经营成果和财务状况,很大程度上取决于会计人员自身。面对管理层的压力时,许多会计人员往往会丧失独立性,屈从于管理层的意志。笔者认为,会计人员在为了求得短暂的利益时(如为了保住职位,获得一时的奖励等)而往往屈从于外界的意志,但必须要看到,这种短暂的利益的获得往往是以牺牲会计人员的职业前景为代价的。会计人员在根据管理层意志生产会计信息的过程中,往往会歪曲信息本来的面目,从而降低会计信息的质量,使会计信息的价值降低。长此以往,会计信息的相关使用者丧失了对会计人员诚信的信心,会计人员职业的价值将不再得到认可,这对于会计职业发展来说,将是一个极大的威胁。因此,捍卫会计人员职业的价值,保持会计人员在信息提供中的竞争地位,将关系到会计职业的发展前景,也是每一位会计人员必须树立的价值观。

在具体操作中,可以从职业道德和自身素质两方面入手。

(1)从职业道德的角度来说,会计人员建立良好的自律机制,在一定情形下尽可能减少外部影响,如管理层的压力,并寻求对其作相关解释宣传的机会。同时,每一个会计人员都应该维护自身的职业前景,保持在会计信息生产过程中的独立性。只有这样才能树立会计人员良好的外部形象,也才能使其产品——会计信息得到外部使用者的认可,从而提高自身的价值。

(2)从自身素质的角度来说,每一个会计人员都应当树立以提高会计信息生产能力为目标的职业规划,不断加强后续学习,正确理解各种规制的要求。同时,应该不断掌握会计信息生产的新的处理手段。如加强对信息系统的使用等,最终生产出符合外部使用者需求的会计信息产品,提高会计信息的价值和自身的价值。

2.建立以决策有用观为基础的会计信息价值观

随着资本市场的快速发展,财务报告目标的重心由过去的“受托责任论”发展成为“决策有用论”(Scott,William R.,2000)。这就意味着如果我们提供的会计信息对外部使用者而言没有决策有用性,其价值必然会遭到质疑。在这一重心转换中,会计人员对会计信息产品的质量衡量标准也应该发生相应的转换。迫于管理层压力而生产的虚假会计信息以及不能反映企业经济实质的会计信息,其决策有用性显然很差。会计人员在对会计信息生产过程中对各项规制的遵循以及对各项政策的选用都应该以提高决策有用性作为出发点,这样才能提高其所生产的会计信息的价值,也才能提高自身的价值。

四、会计人员职业价值与会计信息价值重构中应注意的问题

(一)技术创新与发展对价值重构的影响

近年来,在计算机、通信以及互联网方面的技术创新与发展给会计信息的生产与提供带来了巨大的机遇与挑战。例如,计算机的发展使会计人员对会计资料的处理效率更高,更能快速及时地为外部使用者提供所需要的会计信息;通信及网络的发展则为会计信息的传递提供了新的手段,与外部使用者就会计信息的互动与交流有利于会计人员及时掌握外部使用者对会计信息产品的需求而采取相应措施,这一切都有利于提高会计人员的价值与会计信息的价值。但是,我们也必须认识到,如果会计人员对这些技术不能合理有效地运用,其作用就会适得其反,反而会降低会计人员职业价值和会计信息的价值。

(二)组织变革对价值重构的影响

为适应企业经营发展而出现的组织形式多元化也给会计信息的生产带来了挑战。虚拟组织,网络组织等使会计信息的生产及提供变得更加复杂。如何适应这些变化并能够处理好会计信息的生产与提供将影响到会计信息的质量,从而影响会计人员职业价值及会计信息的价值。

(三)外部机构监管对价值重构的影响

会计信息的质量是会计信息使用者与生产者博弈的结果,但是作为规制的制定者以及市场的监管者,如准则委员会、证监会等,其对会计信息生产者的监管力度将在很大程度上影响会计信息的质量,从而最终影响会计人员职业的价值与会计信息的价值(Kirschenheiter,1999)。

五、结论

对会计信息的需求决定了会计职业活动,会计人员的职业劳动决定了会计信息的价值。会计职业价值的高低,第一在于其包含的劳动量(会计信息的提供量);第二在于其劳动效果(会计信息的质量)。随着重心从“受托责任观”向“决策有用观”的转变,能否为会计信息的相关使用者提供决策有用的信息已经成为衡量会计人员职业价值和会计信息价值的重要标准之一。在决策有用的信息观下,高质量的信息才能达到决策有用的目的,因此,只有不断提高会计信息的质量,才能不断提升会计信息的价值和会计人员职业的价值。

信息技术、网络技术的发展以及组织变革为会计人员价值和会计信息价值重构带来了机遇和挑战。如何利用这一机遇提升会计人员的自我价值、提高会计信息的价值,为未来提供了新的研究方向。●

【主要参考文献】

[1] 王跃堂,孙铮,陈世敏.会计信息改革与会计信息质量——来自中国证券市场的经验证据[J].会计研究,2001,(7):17-26.

[2] 王海民,田博.关于会计职业道德、诚信文化及会计监督的思考[J].生产力研究,2004,(06):170—172.

[3] 陈胜蓝,魏明海.投资者保护与财务会计信息质量[J].会计研究,2006,(10):28-35.

[4] 会计人员职业道德与自律机制研究课题组.会计职业道德的自律机制[J].会计研究,2001,(1):38-42.

[5] 柏子敏.提高会计信息质量的理性思考:一般框架分析[J].经济问题,2007,(01):111-113.

[6] Scott,William R. Financial Accounting Theory [M]. Scarborough: Prentice-Hall,2000.

[7] Kirschenheiter.Optimal Contracting,Accounting Standards,and Market Structures[J].Contemporary Accounting Research.1999.16.