顾客对销售人员忠诚的潜在风险及其规避策略研究

2009-02-03郭红生钱明辉

郭红生 钱明辉

摘 要:企业和销售人员的利益并不是始终一致,有时甚至存在冲突,因此,企业和销售人员往往会各自争取忠诚的顾客。本文在分析各类影响顾客对销售人员忠诚的因素及其对企业潜在风险的基础上,提出了培育销售人员忠诚、加强与顾客的沟通、减少顾客对特定销售人员的依赖等规避顾客对销售人员忠诚之潜在风险的管理对策。

关键词:顾客对销售人员忠诚;影响因素; 潜在风险

中图分类号:F715.3文献标识码:A

文章编号:1000-176X(2009)12-0043-06

一、影响顾客对销售人员忠诚的因素

从以往的研究可以看到,在探讨顾客对销售人员忠诚的问题时,往往会涉及销售人员、企业和顾客三方利益主体。因此,在探讨影响顾客对销售人员忠诚的因素时,本研究也将从上述三个方面来加以展开。具体来说,就销售人员的角度而言,企业与销售人员委托代理关系背景下,销售人员顾客忠诚捕获策略的应用将会较大地影响顾客对销售人员的忠诚;就企业的角度而言,缺乏与顾客的人性化沟通渠道将会促使顾客对销售人员的忠诚;就顾客的角度来看,基于关系因素而产生对特定销售人员的依赖倾向将导致顾客对销售人员的忠诚。

1.委托代理关系下销售人员顾客忠诚捕获策略的采用

由于销售人员与企业之间的关系多为委托代理关系,即企业将其所要销售的商品或服务交给销售人员, 按企业销售契约支付薪酬。由于委托代理关系中的信息不对称,销售人员并不必然地为委托人(企业)的利益服务,甚至可能牺牲委托人的利益来谋取私利,谋求销售人员个人利益最大化。在企业按销售额或销售回款额对销售人员计酬的情况下,谁拥有忠诚的顾客,谁就能获得更多的利益。这时销售人员往往会将忠诚的顾客视为个人的资源,不愿意将顾客的真实信息提交给企业。

在委托代理关系制度下,销售人员的眼前利益和前途主要由销售业绩决定。由于开发新顾客所耗费的时间和精力成本是保留老顾客的6倍[1],而且新顾客未必能在短期内取得销售额,因此销售人员会采用顾客忠诚捕获策略,重点发展维护与忠诚顾客的关系。为了使顾客产生的忠诚能够归因于销售人员自身因素,销售人员会宣称他们对顾客所提供的利益担保并强调这种利益是他们传递的。销售人员通过顾客忠诚捕获策略使顾客获得诸如自信、特别待遇和社会利益[2]。其中,自信方面的利益包括降低顾客感知的风险和焦虑,使顾客对销售者更加信任,对购买行为充满信心;特别待遇是指销售人员利用企业的销售政策为忠诚的顾客提供包括降价、折扣和更快速的服务等待遇;社会利益则包括个人友谊和情感亲密。顾客获得的利益越多就越满意,从而越有可能逐渐形成对销售人员的忠诚。

2.与顾客人性化沟通渠道的缺乏

很多通过人员推销来发展市场的品牌或企业,往往不会采用更多的针对顾客的人性化推广手段。因此,这时销售人员总是担当起企业与顾客之间联系的惟一媒介,而企业则几乎不再过问顾客的个性化情形。事实上,顾客对销售人员的忠诚和销售人员在顾客与企业关系中所占份额显著相关[3]。如果顾客与企业之间的关系高度依赖于销售人员的行为,以至于这些销售人员充当了企业与顾客之间的兼职营销人员或关系管理者,那么销售人员在顾客与企业关系中所占的份额就比较高。同时,由于企业缺乏与顾客人性化沟通渠道,顾客只能依赖与企业销售人员之间的互动来获得购买帮助,而这种长期互动能够在顾客和销售人员之间产生人际纽带,从而使顾客忠诚于销售人员。

3.基于关系因素而产生的对特定销售人员依赖倾向

由于私人关系比个体—组织关系的作用更为长久牢固,顾客与销售人员持续交往而产生信任、友谊和功能利益,从而依赖甚至依恋某一特定的销售人员。研究表明,顾客与销售人员之间的信任关系被认为是影响顾客忠诚的关键因素[4],顾客与销售人员之间的友谊可以增加顾客忠诚[5]。功能利益反映了与销售人员的关系可以为顾客提供更多信息以及便利性。企业相当部分的顾客忠诚往往与销售人员有关,并为他们所控制。因此,一旦销售人员离职,顾客往往会有以下担心:担心失去了同这家企业沟通的桥梁,担心新来的销售人员没有原来的好沟通,担心计划的工作无法继续。企业如果不能解决顾客的以上顾虑,则顾客的流失就不可避免。

二、顾客对销售人员忠诚的潜在风险分析

风险(risk)一词源于西班牙的航海术语,本意指冒险和危险。风险在字典的定义是生命与财产损失或损伤的可能性。风险在理论上的认识最早可以追溯到19世纪西方古典经济学著作。综合起来,目前理论界对风险的解释或界定主要有以下一些观点:风险是结果的不确定性;风险是损失发生的可能性或可能发生的损失;风险是结果对期望的偏离;风险是导致损失的变化;风险是受伤害或损失的危险[6]。因无统一的风险定义,风险分类也无绝对的标准。

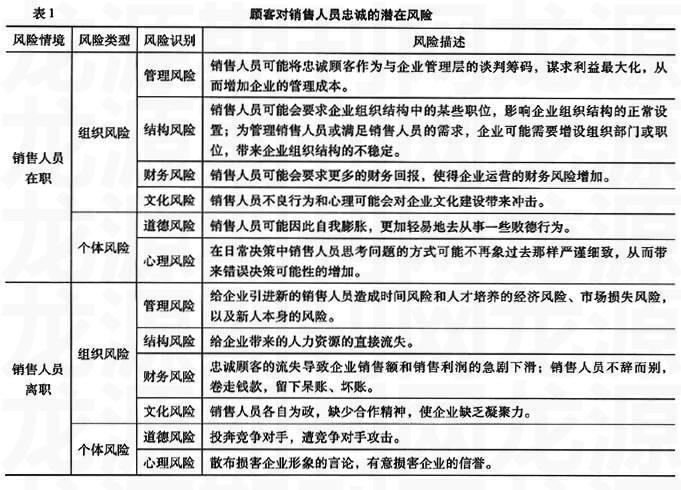

针对顾客对销售人员忠诚的潜在风险,本文拟在两个被影响的主体中分别分析两类风险:组织和个体风险。在组织风险中,又包括管理风险、结构风险、财务风险和文化风险。其中,管理风险是指顾客对销售人员忠诚所可能给企业的管理活动(包括日常管理、制度建设与执行、绩效考评等)带来的难度增加;结构风险是指顾客对销售人员忠诚所可能给企业的组织结构(部门设置、人员配置等)带来的负面效应;财务风险是指顾客对销售人员忠诚所可能给企业的财务收支带来的成本负担;文化风险是指顾客对销售人员忠诚所可能给企业的文化氛围带来的不良影响。

在个体风险中,又包括道德风险、心理风险。其中,道德风险是指顾客对销售人员忠诚所可能给销售人员带来恶意行为的倾向,并由此可能给企业造成的损失;心理风险是指顾客对销售人员忠诚所可能给心智模式改变的可能性,并由此可能给企业造成的损失。

基于此,这里拟针对销售人员在职和销售人员离职这两个情境,分别从上述各类风险的角度来分析顾客对销售人员忠诚所存在的潜在风险。如表1所示。

如果企业—销售人员关系密切,销售人员忠诚于企业,则顾客无论忠诚于企业还是销售人员,最终都能对企业产生积极效应。但如果企业—销售人员关系松散,销售人员对企业不忠诚,则企业将面临如表1所示的潜在风险。

1.销售人员在职时的潜在风险

对企业不忠诚的销售人员即使在职,也可能给企业带来以下风险:

(1)管理风险。销售人员以拥有忠诚的顾客为筹码,与企业讨价还价,并威胁如不答应其条件,将把客户拉到该企业的竞争对手那里去。企业为了不失去市场,不得不违心答应其条件,使企业陷入被动,增加企业的管理风险。

(2)财务风险。即使销售人员在企业任职,也可能利用顾客对自己的忠诚,不全力为企业服务,而从事相关业务或配套产品业务的销售工作,搭售相关产品,更有甚者,或侵占或出卖商业机密,将客户订单给竞争对手,为自己牟取利益,使企业蒙受经济损失,带来财务风险。

(3)道德风险和心理风险。为使自己利益最大化,销售人员只向企业提供对自己有利的信息,隐瞒信息,不及时提供信息,将客户资源私有化,或伪造调研报告、歪曲信息,提供虚假信息,带来道德风险和心理风险。

(4)机构风险。由于销售人员有意给企业提供歪曲、虚假信息,误导企业决策,使企业错误决策增加,企业为减少由此造成的失误,需增设相关管理机构,增加企业的机构风险。

(5)文化风险。部分销售人员唯个人利益是图的不良行为和心理,如不能得到有效遏制,则会在企业蔓延开来,对其他销售人员产生负面的示范效应,对企业文化建设带来冲击。