我国上市公司确认商誉的经济后果分析

2009-02-03汤湘希唐文强

汤湘希 唐文强

【摘 要】 2008年席卷全球的金融危机不仅疯狂地吞噬着华尔街,而且对世界经济产生了重大不利影响,曾被奉为“代表未来会计计量方向”的公允价值,一夜之间亦成为众矢之的。与之相伴随的是,会计上确认的合并商誉这种虚拟资产到底对企业财务状况、经营成果有何影响,进而对资本市场有何影响等问题值得冷静思考。本文以2007年1月1日—12月31日我国沪、深两市1 331家(剔除中小企业板)上市公司为样本,详细描述了样本上市公司确认商誉的状况,分析了会计上确认商誉的经济后果。指出在商誉确认方面,样本上市公司中确认商誉的达38%,且具有增大的趋势。会计上确认商誉,的确可以改善企业的资产结构,降低企业的资产负债率,为上市公司再融资提供了必要的便利。同时,部分上市公司对商誉的会计处理既不符合相关的数理逻辑关系,又可能存在对会计准则理解和运用上的偏差,抑或存在着会计舞弊的嫌疑。我国上市公司会计上确认的商誉并不完全符合其本质,证明了部分上市公司对商誉本质的认识和理解还存在着偏差。

【关键词】 商誉; 合并商誉; 经济后果

一、引言:全球经济动荡中会计的角色

2008年是全球经济极端不平静的一年,以美国次贷危机引发金融危机再到全球性经济动荡。仅以股市为例,截至2008年底,全球股市累计下跌42%,30万亿美元的财富化为泡影。美国、中国、俄罗斯、韩国、中国香港等股市均有40%—70%的下跌幅度,中国股市的跌幅更超过65%,24万亿人民币的财富化为乌有①。各国政府同时采取了多项措施救股市、救楼市、救经济。比如,美国出台了7 500亿美元的经济救援计划、英国出台了200亿英镑的经济刺激方案,中国更是以40 000亿人民币来撬动内需、刺激经济发展。全球金融危机到底是何原因导致?有人认为,都是会计“惹的祸”!各国的经济刺激计划能否在短期内奏效?会计上又有哪些作为?人们拭目以待!

就会计而言,会计其实就是一个计量过程(亨德里克森,1982)。在经济全球化、资本流动国际化、国际贸易自由化的大背景下,会计的国际趋同已是大势所趋,各国经济的表现和资本市场的运作状况都可以通过会计客观地反映出来。近年来,会计改革呈现出三大趋势:一是会计目标由“受托责任观”向“决策有用观”转化;二是会计计量从“历史成本”向“公允价值”转化;三是收益确认由“收入费用观”向“资产负债表观”转化。我国《企业会计准则》(2006)的实施,全面实现了会计准则的国际趋同,其中影响最大的就是会计计量中广泛运用公允价值、在企业合并时确认商誉(负商誉确认为当期损益)等②。

随着我国企业合并事项的日益增多,合并商誉的金额日趋增大,对企业财务状况和经营成果的影响与日俱增,对资本市场的影响日趋凸显,其所带来的经济后果越来越为人们所关注。但会计上确认商誉后,对企业财务状况和经营成果到底有何影响?到底有何明显的经济后果?迄今为止,并没有太多的研究成果对此予以准确回答。因此,本文以2007年年报的实际数据为基础,探讨会计上确认商誉所带来的经济后果,目的在于从理论的角度回答会计上为什么要确认商誉,确认商誉后对股价、对企业的财务状况和经营成果到底有何正面和负面的影响。

二、商誉的性质与我国对其进行会计处理的理论依据

何谓商誉③?英国学者卡多佐(Cardozo)在1859年首次将其定义为:企业在从事经济活动中所取得的一切有利条件,包括地理位置、商号等有关的一切,以及与企业有联系,并由它们能使企业受益的一切有利条件(P.D.Leake,1914),简称“一切有利条件论”。人类社会进入20世纪以后,以美国为代表所掀起的五次企业合并浪潮在世界范围内产生巨大影响,既为商誉研究提供了良好的契机,同时又激发了一场旷日持久的商誉问题大论战。但到底什么是商誉以及企业到底是否存在商誉等问题,则一直为人们所争论。1982年,美国著名会计学家亨德里克森在其著作《会计理论》一书中,将前人对商誉本质的研究成果概括为三种理论,亦称“三元理论”:即好感价值论、超额收益价值论和总计价账户论。我国会计界,对商誉的研究一直是热点问题之一,《企业会计准则》(2006)的发布,遵循了“总计价账户观”理论,即商誉是合并成本超过被合并企业净资产公允价值的差额,使实践上有据可依,也使我国企业从2007年起会计报表中首次出现了“商誉”项目,并以资产予以确认,但准则的发布并未平息理论上的纷争。因为,采用“总计价账户观”进行商誉的会计处理,可以说是理论上存在缺陷,实践中过于简化,所带来的经济后果是非常明显的。

首先以美国在线(AOL)合并时代华纳(Time Warner)为例,2000年1月美国在线以1 470亿美元并购了时代华纳,曾产生了1 250亿美元的商誉,时隔26个月的2002年第一季度就计提了542.03亿美元的商誉减值损失,占其第一季度亏损额的99.99%④。我国2007年上市公司年报显示,在1 331家上市公司中,有506家公司确认了商誉,其总价值约为354亿元人民币,且有上升的趋势⑤,这一方面说明我国企业间的并购行为日趋增多,企业的规模在逐步扩大,多元化的运营格局正在形成;但另一方面也促使我们去冷静思考:无论商誉的本质如何表述,它都是一种虚拟资产,是人们的共识,即现行会计上确认的商誉实际上就是一种“合并价差”。这种“合并价差”数额的高低主要取决于三大要素:一是合并对价的大小;二是被并企业净资产账面价值的高低;三是被并企业净资产的质量(账面价值与公允价值的差额)。不仅如此,会计上一旦确认商誉后,就只是进行减值测试,而不计提摊销。其结果是会计报表中存在巨额的虚拟资产,在一定程度上掩盖了企业的实际价值。如果某个会计年度企业发生严重亏损,到底是经营存在困境?还是会计确认与计量的不妥?可以说是不能简单给予回答的。

三、我国企业确认合并商誉的经济后果分析

我国《企业会计准则》(2006)(以下简称“准则”)发布后,自2007年开始在上市公司试行,准则的发布与实施使得多年来我国会计界对商誉的理论研究变成了现实,虽然一年的数据很难说明所有问题,但会计上确认商誉的经济后果已经开始凸显。为此,本文以2007年我国上海证券交易所和深圳证券交易所的上市公司为样本,具体分析我国企业确认合并商誉的经济后果。

(一)数据来源与商誉总体概况说明

在我国,由于商誉是在2006年发布的《企业会计准则》中才要求确认与报告的,故在过去的会计报表中并无商誉,且过去会计报表中的“合并价差”包括的内容远不止商誉一个事项。有鉴于此,本文的样本时间窗口限于2007年度⑥。此外,商誉通常是作为合并报表的项目出现在合并报表中,所以本文采用的财务数据都是来自于合并报表(对于出现在个别报表中的商誉,本文并未考虑)。

本文采集了沪、深两市A股市场(删除了中小企业板)1 331家上市公司的全部数据,确认商誉的公司为506家,时间窗口为2007年1月1日—12月31日。所有数据来自于CSMAR数据库,除此之外,还参考了巨灵金融终端数据库和巨潮资讯。本文的数据处理主要通过SPSS.17完成。在已确认商誉的506家上市公司中,其商誉总体情况如表1所示。

从表1可知,企业确认合并商誉有增大的趋势,由年初的272亿元、第一季度末的252亿元、第二季度末的326亿元、第三季度末的354亿元到年底的354亿元,年末与年初相比增幅近30%。可以预见的是,由于2007年我国总体金融政策是适度偏紧,先后六次提高金融机构存贷款基准利率,企业贷款的难度加大。有鉴于此,可以肯定的是,上市公司的资产负债率会有明显下降。有数据表明:截至2008年4月16日,沪、深两市有1 083家公司的整体资产负债率为84.94%,比2006年的86.02%和2005年的86.98%分别下降1.08和2.04个百分点⑦。虽然上市公司资产负债率下降是多种原因共同影响的结果,但会计上采用公允价值计量、企业合并确认商誉应该是重要的原因之一。

(二)样本上市公司确认商誉的分布与会计处理结果描述

本文将1 331家样本上市公司分为从未确认商誉和确认过商誉两组。从未确认过商誉组是指无论在年报中,还是在中期财务报告中都始终没有确认商誉的上市公司(当然,从未确认过商誉组有可能包括一开始就全额计提了商誉减值损失的上市公司,本文并未将其区分出来)。确认过商誉组是指曾经在年报或者中期财务报告中确认过商誉的上市公司。这两组上市公司所属行业和上市地点情况如表2所示:

从表2可知,从交易所的分布来看,沪市确认商誉的上市公司达323家,而深市只有183家。在2007年度,确认商誉的上市公司分布甚广,囊括了上市公司的所有行业,但分布很不均衡。首先是制造业类上市公司确认商誉所占比重最高(占50.79%);其次是商品流通类上市公司(占8.1%);再次是综合类上市公司(占7.31%),超过6%的还有信息技术类上市公司(占6.52%),其余的行业都在6%以下。上述确认商誉的分布至少可以说明三大问题:

一是我国正在进入并购时代,企业并购持续升温,制造业担当主角。普华永道会计公司发布的数据表明,仅在2007年上半年,我国企业并购的交易数量比2006年同期增长了20%,从2006年同期的674宗增至808宗,交易金额达到276亿美元⑧。这是我国产业结构调整的结果,因为长期以来,我国制造业集中度低,尽管当前某些行业的企业平均规模在扩大,但是规模小、竞争力低的企业仍然是主体。

二是我国商品流通行业仍然是国民经济的一个薄弱环节,流通效率低、效益差仍然是目前国内流通企业普遍存在的问题。同时,中国的商品流通市场是全球竞争最为激烈、同时地区差异化最为显著的市场之一。按照商务部《流通业改革发展纲要》的要求,力争在5至8年的时间内,培育出15至20家拥有品牌和自主知识产权、主业突出、核心竞争力强、初步具有国际竞争能力的大型流通企业。在2007年,应有1-2家内贸流通企业进入世界500强,要求单个企业至少要突破100亿美元的销售规模⑨。商品流通业近年来竞争的日趋加剧,必然导致企业并购行为的发生,比如苏宁电器的扩张就是典型的并购扩张案例。

三是综合类上市公司的并购动机日趋明显。从数据中显示,75家综合类上市公司中,有37家确认了商誉,占到了49.3%,是所有行业中确认商誉所占比例第三高的(社会服务业最高,建筑业其次),说明多元化经营仍然是我国上市公司的追求之一。事实上,多元化经营,到底是馅饼还是陷阱?是值得人们深思的问题。多元化经营的动机从总体上来看,不外乎两种:分散经营风险和提高资本使用效率。前者是要降低业务集中在一个领域内所造成的个别风险,或实现范围经济效应。后者主要是由于原来的行业不景气,或由于企业本身的原因无法在本行业内获得较好的发展。为了谋求新的生存与发展空间,企业决定把资本移向新的、被认为是更有希望的领域,这往往也是弱势企业为争取生存空间而被迫作出的选择。从主观愿望上看,这两者都无可厚非,在理论上也是说得通的,但从客观现实看,馅饼和陷阱往往是同在一处的——馅饼下面就是陷阱。再从国际视野上看,国际大企业正在以核心竞争力理论为指导,在重归主业。比如美国通用(GE)公司在20世纪80年代中后期就将200多个子公司重组为13个,以回归主业的方式增强核心竞争力。20世纪60年代是美国历史上的第四次兼并活动的高峰期,并在1967-1968年间达到顶峰,与前三次明显不同的特点是:这一次有83%的兼并属于跨行业兼并,其中更有23%属于原先毫无干系的跨行业兼并。然而,从1970—1995年的26年间,则又出现了连续两轮大规模的“剥离”浪潮。1975年,“剥离”创记录地占到了所有购并活动的54%,1971-1995年的25年中该比例都维持在30%以上,平均高达41%。⑩

由于大多数上市公司的中期财务报告未经审计,其确认商誉的价值是否合理,以及其会计处理是否具有一致性,尚不得而知。故本文再将上述506家确认过商誉的上市公司分为年报确认过商誉组和年报未确认过商誉组两组。年报确认过商誉组是指2007年度的年报中,期初或者期末确认过商誉,而年报未确认过商誉组指2007年度的年报中,期初和期末均未确认商誉。这种分组的目的在于了解上市公司对商誉会计处理的一致性,以及发现是否有商誉的减值问题。(同样,年报未确认过商誉组有可能包括一开始就全额计提了商誉减值的上市公司,本文并未将其区别出来)。这两组上市公司所属行业和上市地点情况如表3所示。

从表3可以看出,有87家上市公司(占17.19%)在年报中未确认商誉,但有资料表明,这些上市公司在中期财务报告里曾经确认过商誉,而在年报中商誉却又消失得无影无踪。其间是何道理?上述87家上市公司曾经在中期财务报告中披露的商誉数额如表4所示。

从表3和表4可知,上述87家上市公司在年度内确认过商誉,且数额达18亿元、15亿元和16亿元,而年初、年末的商誉价值为零。其可能的原因只有三种:一是上述公司在2007年度内发生了企业合并而产生了新的商誉;二是在年末全额计提了商誉减值损失;三是原会计记录存在差错,在年报前进行了差错更正。至于是何种原因导致的结果,还需进一步分析。

再从现行会计准则的要求来看,除非上市公司在2007年有新的企业合并出现,且产生了新的商誉,否则,商誉的数额应该是逐季减少或者不变⑾。即,年初商誉数额应大于或等于第一季度的商誉数额,大于等于半年报、第三季度和年末的商誉数额。也就是说,假定未产生新的合并商誉前提下,其数理逻辑关系为:年初的商誉数额≥第一季度末≥第二季度末≥第三季度末≥年末。

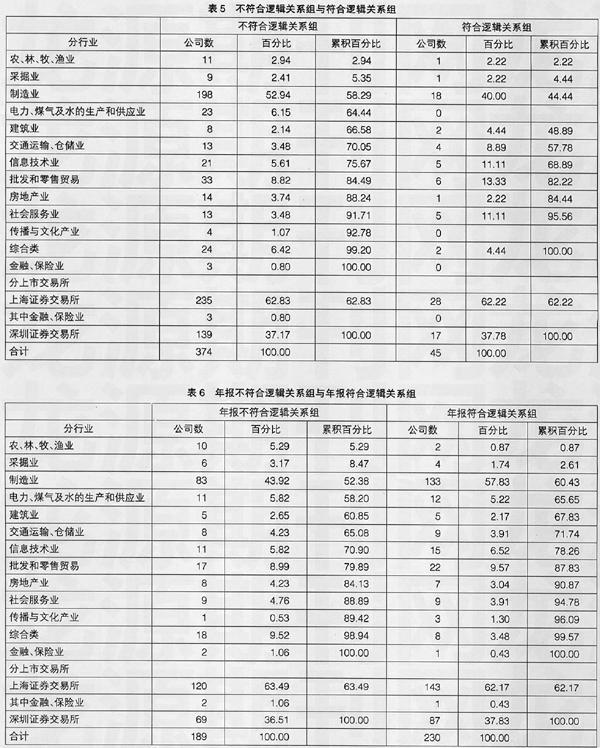

有鉴于此,以上述基本逻辑关系来将表3剩余的419家在年报中确认过商誉的上市公司再分为符合逻辑关系与不符合逻辑关系两组。这种分组的目的在于进一步探寻商誉价值变化的规律及其上市公司对会计准则的遵循情况。这两组上市公司所属行业和上市地点情况如表5所示。

从表5可以发现,上述419家在年报中确认过商誉的上市公司中仅有45家(占10.74%)符合上述基本的逻辑关系,其余374家(占89.26%)都不符合其逻辑关系。从相关比例上看,制造业类上市公司中只有不到9%(18/216)、综合类只有8%(2/26)、商品流通类15%(6/39)、信息技术类19%(5/26)符合其相应的逻辑关系。难道这374家上市公司在2007年度都有新的合并行为产生?显然,2007年我国企业合并市场并没有这样活跃。也就是说,上述公司在报表中确认的商誉数额都发生过不合理的变动。笔者目前尚不得而知发生这种不合理变动的原因。

由于商誉的确认与计量相对比较复杂,上市公司需要一定的时间去学习和运用现行会计准则,本文假设2007年中期财务报告的编制是上市公司学习现行会计准则的过程。但2007年年报是经过审计的财务数据,我们有理由相信其公允性和可靠性。经过审计的财务数据包括了年初数和年末数,假定2007年里没有产生新的合并商誉前提下,其数理逻辑关系为:年初商誉数额≥年末。为此,本文再次将419家在年报中确认过商誉的上市公司分为年报符合逻辑关系组与年报不符合逻辑关系两组进行深入分析。这两组上市公司所属行业和上市地点情况如表6所示。

从表6可以看出,有189家(占45.11%)上市公司对商誉的会计处理不符合前述的基本逻辑关系。发生这种情况的原因笔者暂时不得而知,本文也未深入调查和分析。其可能的原因只有一个,即2007年里产生了新的合并商誉。当然,我们也不能简单地推断上述上市公司会计报表有造假的嫌疑⑿,只能推断上市公司对相关会计准则的理解和运用存在问题。同时,笔者认为,很有必要对上市公司运用《企业会计准则》(2006)进行一次完整的实地调研,以及加强会计信息披露的监管。

(三)会计上确认商誉及其减值的经济后果分析

下面,本文将基于上述年报符合逻辑关系组的230家(剔除金融企业一家后,还剩229家,见表6)上市公司来进一步分析会计上确认商誉及其减值所带来的经济后果。

1.确认商誉对企业资产结构的影响——典型数据说明

前述229家上市公司中,在2007年期初,商誉数额最高的公司金额达6亿元,占其总资产的3.51%。商誉数额最低的公司金额仅为1元,原因是该上市公司在初始确认合并商誉时就几乎全额计提了商誉减值准备。此外,有一家属于制造业的公司,其商誉数额占其总资产的35.91%;另一家属于传播与文化产业的公司,其商誉数额也占到其总资产的35.77%。

前已述及,商誉是一种典型的虚拟资产,这种资产能给主体带来未来经济利益是不言而喻的,但其数额大小的确定是否应该有基本的规范可遵循?其减值的测度是否有科学的方法可以使用?对企业资产结构的改变是否是可信的改变?其资产负债率的下降是否真正增大了企业的偿债能力等问题,值得我们思考!

2.确认商誉减值对企业盈利的影响——用数据说话

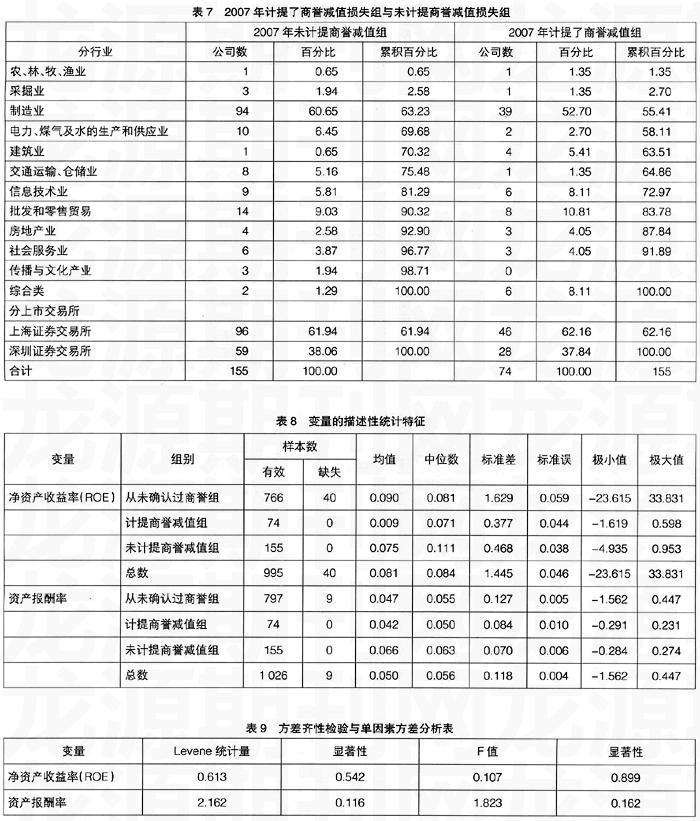

上文简要分析了确认商誉对资产结构的影响,此处再进一步分析2007年上市公司计提商誉减值损失对企业盈利的影响。本文将上述229家上市公司分为计提了商誉减值损失与未计提商誉减值损失两组来说明这一问题。这两组上市公司所属行业和上市地点情况如表7所示。

从表7可知,2007年,上述229家上市公司中有74家(占32.31%)计提了商誉减值准备,其中还有25家(占10.92%)全额计提了商誉减值损失,其余155家未计提商誉减值损失。也就是说,2007年期末还有204家上市公司拥有商誉。

2007年年报数据显示,上述229家上市公司中20家上市公司2007年的净利润小于零,其中14家为制造业,2家为交通运输、仓储业,2家为信息技术业,2家为批发和零售贸易业。这20家上市公司中有7家在2007年计提了商誉减值损失,但有4家上市公司全额计提了商誉减值准备。这20家上市公司中,有1家属于制造业的上市公司的稀释每股收益大于零,且未计提商誉减值准备。这20家上市公司中,2007年期末商誉数额最高的金额为8 340万元,占其总资产的2.73%。

上述简要分析表明,计提商誉减值损失的确对公司盈利具有重大影响。暂且不论全额计提减值损失、部分计提减值损失的74家上市公司,其盈利能力下降已是不争的事实,但问题是还有155家上市公司会计上确认了商誉,却未计提减值损失,其盈利能力是值得怀疑的。因为商誉价值的确认本身存在着大量的职业判断,这些职业判断的准确度如何,需要再做深入的考察。

3.对商誉本质的再考察——方差分析结果显示

不管对商誉本质该如何表述,但学者们普遍认为,商誉是企业超额获利能力的价值表示。既然商誉是给企业带来超额收益的能力,那么拥有商誉的企业应该具有比不拥有商誉的企业更好的获利能力,而且未计提商誉减值的企业应该具有比计提了商誉减值的企业更好的获利能力。或者说拥有商誉的企业与不拥有商誉的企业在获利能力上应该存在显著性差异,而且计提了商誉减值的企业与未计提商誉减值的企业在获利能力上也应该存在显著性差异。基于这样的假设,本文将采用均数比较法中的单因素方差分析来探讨2007年我国上市公司确认的商誉是否符合商誉的本质,即上述假设是否成立。

在样本选择上,选取了从未确认过商誉组有806个样本(不包括金融、保险业的19家公司),计提了商誉减值组有74个样本,未计提商誉减值组有155个样本。

本文选用了净资产收益率(ROE)、资产报酬率这两个指标来衡量上市公司的获利能力,并分别采用这两个指标进行了单因素方差分析。其计算公式如下:

净资产收益率=净利润/股东权益平均余额,其中,股东权益平均余额=(股东权益期末余额+股东权益期初余额)/2

资产报酬率=(利润总额+财务费用)/平均资产总额,其中,平均资产总额=(资产合计期末余额+资产合计期初余额)/2

对2007年上市公司确认的商誉是否符合其本质的界定,笔者采用方差检验的结果如表8、表9、表10所示。

表8列示了这三组上市公司2007年度上述两个指标的统计量。其中,从未确认过商誉组的缺失样本都是由于CSMAR数据库缺失相关的数据,在计算相应的统计量时以及后面的方差分析中,笔者已经将其删除。

在进行方差分析之前,我们先探讨方差分析对商誉本质分析的适用性。方差分析一般需满足三个条件。其一是正态性,笔者通过P-P正态概率图,发现从未确认过商誉组、未计提商誉减值组的净资产收益率不太符合正态分布,但实际上方差分析对正态性的要求是稳健的,即正态性得不到满足时,方差分析不会受太大影响;其二是方差齐性,表8分别列示了净资产收益率、资产报酬率这两个变量的方差齐性检验,从表8可以看到净资产收益率、资产报酬率的双测检验概率分别为0.542与0.116,所以不能拒绝方差齐性的假设;其三是独立性,显然这个条件是满足的。所以,方差分析在此处是适用的。

表9还分别列示了净资产收益率、资产报酬率这两个变量的单因素方差分析。从表8可以看到,净资产收益率、资产报酬率的F检验概率分别为0.899和0.162,这表明三组上市公司的获利能力之间不存在显著性差异。也就是说本文的假设被拒绝。

从表9可知,虽然方差分析显示三组上市公司的获利能力之间不存在显著性差异,但本文还是进一步采用了均值多重比较以进一步分析这三组上市公司之间获利能力的差异,均值多重比较的结果见表10。由于各组上市公司的数量不等,本文选用了Scheffe法,对所有的组合进行同步进入的配对比较。此外,本文还进一步采用了Dunnett法,指定未计提商誉减值组为对照组,然后将其逐个与其它组进行两两比较,并选择了双尾检验。

从表10可以清楚地看出,当以净资产收益率作为上市公司获利能力的衡量指标时,两种方法下得到的检验概率都大于0.9;当以资产报酬率作为上市公司获利能力的衡量指标时,两种方法下得到的检验概率最小也大于0.1。很显然,本文的假设被拒绝。

从未确认过商誉组与其它两组之间的获利能力不存在显著性的差异,有可能是从未确认过商誉组的上市公司拥有未予确认的自创商誉。关于这一点,由于现行会计处理方法限制了自创商誉的确认,从而缺乏相关的数据,本文也无法作进一步探讨。

四、研究结论

本文在对商誉本质属性进一步探讨和界定的基础上,以2007年1月1日—12月31日我国A股市场的上市公司为研究对象,研究了合并商誉的确认情况及其给企业带来的经济后果。其主要研究结论是:

第一,在商誉确认方面,我国A股市场1 331家样本上市公司中确认商誉的达506家,占全部上市公司的38%。2007年末商誉账面价值达354亿元,具有增大的趋势,说明会计上确认商誉具有一定的普遍性,在一定程度上也印证了我国已经进入了并购(非同一控制)时代。

第二,对样本上市公司商誉现状显示,会计上确认商誉的确可以改善企业的资产结构,降低企业的资产负债率,在一定程度上提高企业的偿债能力,为上市公司再融资提供必要的便利。与此同时,会计上确认商誉,也的确会对上市公司的盈利能力产生负面影响,最直接的就是计提商誉减值损失对企业盈利能力的影响。

第三,通过对商誉采用不同的分组分析,样本上市公司披露的报表数据与现行企业会计准则的规定存在一定的偏离度。在某种意义上讲,部分上市公司对商誉的会计处理既不符合相关的数理逻辑关系,同时,又可能存在着对会计准则理解和运用上的偏差,抑或存在着会计舞弊的嫌疑。

第四,通过对已确认商誉的方差分析显示,我国上市公司会计上确认的商誉并不完全符合其本质,即商誉并非是超额盈利能力的价值表示,虽然部分上市公司会计上确认了商誉,但并未具有超额盈利能力。这也证明了部分上市公司对商誉本质的认识和理解还存在着偏差。

需要特别指出的是,限于篇幅,本文并未就上述问题产生的原因进行深入分析,各种原因可能是实务中对商誉的具体会计处理方法存在偏差,抑或现行商誉会计准则的指导性不足或者需要对商誉理论予以创新。●

【参考文献】

[1] Daniel A.Bens.Discussion of Accounting Discretion in Fair Value Estimates:An Examination of SFAS 142 Goodwill Impairments[J].Journal of Accounting Research,2006,Vol.44,No.2.

[2] Evan Martin Shough.The Market Reaction to disclosures Related to Goodwill after SFAS NO.142[M].University of Oklahoma,2005.

[3] Eldon.S.Hendriksen.Accounting Theory 4th [M].RichardIrwin.

Inc.1982.

[4] Pelham Gore,Fauziah M.Taib,Paul A.Taylor.Accounting for goodwill:an examination of factors influencing management preferences[J].Accounting and Business Research,2000,Vol.30,No.3.

[5] P D leake.Goodwill:It is nature and How to Value it[J].The Accountant,1914,January 17.

[6] 葛家澍.关于财务会计几个基本概念的思考——兼论商誉与衍生金融工具的确认与计量[J].财会通讯,2000(1).

[7] 梁月.基于新会计准则的合并商誉问题研究[D].东北财经大学硕士学位论文,2007.

[8] 牛建军,岳衡,姜国华.中国上市公司赢利状况分析:1992-2004[J].中国会计评论,2007(2).

[9] 汤湘希.无形资产价值确认与股价[M].武汉:武汉大学出版社,1995.

[10] 汤湘希.论组合无形资产—商誉的价值确认与分割[J].财务与会计,2000(11).

[11] 汤湘希.基于企业核心竞争力理论的无形资产经营问题研究[J].中国工业经济,2004(1).

[12] 汤湘希.商誉会计的终结与核心竞争力会计的兴起[J].会计之友,2004(7).

[13] 汤湘希.无形资产会计的两大误区及其相关概念的关系研究[J].财会通讯,2004(7).

[14] 汤湘希.商誉与企业核心竞争力之异同及其相互关系研究[J].现代财经,2004(11).

[15] 汤湘希.企业核心竟争力评价与会计信息解读研究[J].财会通讯,2006(4).

[16] 阎德玉.论商誉会计理论重构[J].中南财经大学学报,1997(1).

[17] 于玉林.现代无形资产学[M].北京:经济科学出版社,2001.

[18] 财经纵横网(http://www.jrj.com.cn/newsread/detail.asp?newsid=545765/2009/01/22)

[19] 大赢家财富网(http://www.788111.com/html/news1/2004

-06-17/00000000100010446b.html/2009/1/22).

[20] 农机商情网(http://www.njsq.com.cn).

[21] 网易新闻(http://www.news.163.com/09/0107/10/4V23H9

UI0001121M.html 44K).

[22] 我的钢铁网(http://www.mysteel.com gc/zhzx/gjyw/2009/01/06).

[23] 香港大公网(http://www.zaobao.com/special/newspapers/2009/01/ 2009/01/4).

[24] 中华会计网校网(www.chinaacc.com/new/2004_2/402120917

0072.htm/2009/01/8).

[25] 中国证券报(2008-4-17).