基于生命周期的信用卡风险管理体系构建

2009-01-29黄素梅

黄素梅

摘要:开放的经济环境加剧了国内商业银行的竞争,国内商业银行纷纷将信用卡作为转型发展中的战略性产品,对信用卡市场开展了一场激烈的“跑马圈地”运动。而全球金融危机的冲击也波及到了信用卡市场,信用卡业务面临的风险越来越大,信用卡面临的具体风险何在,如何度量以及如何规避是本文要解决的问题。

关键词:信用卡风险;生命周期理论;风险管理体系

由于信用卡业务风险的发生涉及面广,种类繁多,危害较大,加强信用卡风险管理对发卡行具有重要作用。信用卡生命周期与其它成熟的信用卡市场的生命周期特征的不同,其风险管理的重点和各阶段风险管理的内容也应有其特别之处,根据我国信用卡发展生命周期制定的风险管理措施是必要的。从现有的管理手段和方式看,某行管理体系较为零散,各部门之间缺少共享的信息平台,动态跟踪能力薄弱,不利于从整体上控制信用卡风险。另外由于信用卡这种产品本身,以及持卡人都具有自身的生命周期,周期中的任何一个环节的疏忽都可能导致信用风险,甚至成倍扩张信用风险,而一套完善的、贯穿整个生命周期过程的全过程风险管理体系在某行还未建立起来。

国内银行大都忽视了信用卡生命周期风险管理,在信用卡市场竞争中银行通过低门槛策略大量发放信用卡来得客户,单纯盲目追求数量,忽视配套的服务和风险控制,导致客户实际用卡率低,睡眠卡率高、注销卡率高,因此,我国信用卡生命周期过程中开发期和成长期很短,部分信用卡(尤其是大学生卡)成熟期缺失,直接进入客户流失的衰退终止期,客户的迅速“夭折”致使发卡行无法保留客户价值,信用卡风险很大。

综上所述,寻求与发展相配套的信用卡风险管理理论并在此基础上构建科学的风险管理体系成为当前要任。

那么追求信用卡业务持续健康发展就必须首先了解信用卡的生命周期。关于信用卡生命周期的研究在现有文献中很少见到,因此对信用卡生命周期的定义和划分尚没有统一的表述。在陈建的《信用卡风险管理》一书中将信用卡的生命周期分成拓展客户期、审批客户期、管理客户期三大阶段。其研究的重点是研究各阶段上信用评分模型的应用,更侧重于对客户风险的管理,而对生命周期过程中的操作风险、特约商户风险考虑较少。

本文暂以客户生命周期理论为依据,与信用卡的使用过程相结合,将信用卡生命周期划分为如下几个阶段:

考察期:开拓新客户,扩大市场份额和发卡规模。此阶段要瞄准和吸收诚实授信、大量用卡、循环信贷、对营销活动反应积极的优良客户,避免信誉差、不负责任的不良客户,有针对性的制定产品/激励政策,合理定价。考察期是信用卡生命周期的第一阶段,筛选客户质量直接影响到后期信用卡风险管理的难易。

形成期:指从申请人递交申请表后,经过发卡行的资信调查,评估申请人的信用状况,同意申请人的申请后,核定信用额度,建立客户档案,制作卡片发给申请人的过程。发卡环节结束后,持卡人与商业银行之间建立关联,形成了信用卡两大主体。

稳定期:持卡人在信用卡激活后的持续用卡过程,成熟期的长短与信用卡赢利密切相关,而该过程涉及到发卡行、持卡人和特约商户多个对象,隐含的风险最多。该时期主要工作是根据客户持卡消费和欠款还款的具体行为,不断获得关于客户消费偏好、守信程度、付款能力等各方面的新的信息,动态跟踪客户表现,灵活调整策略以控制风险、挖掘收益、巩固客户忠诚度、增强产品和服务的市场竞争力,同时对特约商户行为进行监管,以期实现更好的账户管理效益。

衰退期:持卡人用卡次数大幅下降,出现长期违约拖欠账款现象,最终客户流失终止使用信用卡。此阶段中,银行应合理制定催收策略,极力挽救客户,减少坏账损失。

要对信用卡生命周期中的风险进行有效管理,首先必须明确四个阶段中的主要的管理决策内容。考察期——营销管理;形成期——审批管理、授信管理;稳定期——持卡人用卡管理、银行操作管理、特约商户管理;衰退期——违约催收管理、坏账核销管理。

营销管理和审批授信管理处于风险管理的前期阶段,是风险的源头监控管理;持卡人用卡管理和违约催收管理则是在风险管理的中期阶段,对使用信用卡过程中可能出现的风险及时发现和管理;违约催收和坏账核销管理则是将处于生命周期退化期的信用卡风险降到最低。通过每个阶段采取不同的风险度量手段与控制措施,使对信用卡风险的管理贯穿信用卡使用的整个流程,风险管理更加系统和全面。

信用卡作为一种产品,会经历导入、成长、成熟和衰退过程,同时从客户管理的角度,信用卡业务开展也将经历客户开发、客户维护和退出,而信用卡风险贯穿于信用卡生命周期的各个阶段,前一阶段的控制缺失可能带来下一阶段更大的风险隐患,导致信用卡生命周期的缩短,任何一个环节的风险失控都可能会给发卡行带去直接或间接不利影响。完善的信用卡风险管理必须对各个环节可能产生的风险充分认知和控制,根据信用卡生命周期不同时期的特征采取相应的措施,尽可能延长信用卡生命周期时间。

依据信用卡生命周期理论将信用卡风险管理分为四个阶段,各个阶段包含不同的风险,应有针对性的制定各阶段的风险管理策略。

1、考察期的度量与管理

征信审核时有效控制信用卡风险的第一步,该阶段的风险管理能从源头上控制产生,提供信用卡业务质量,但这一阶段的风险管理通常被忽视。通过申请评分模型计算客户的信用分数,以预测申请人的风险以及其它信贷表现。这一阶段所采用的评分模型主要有:风险评分,收益评分,破产评分,市场反应评分,转账倾向评分等。

申请评分模型是针对新申请账户,根据账户的客户信息、资产负债信息、申请债项信息与历史交易信息,以及客户在信用局的评分预测信用卡账户未来一段时间内变为坏账户概率的模型。申请风险评分针对银行特定的申请客户群量身定做,能较确切地反映银行客户群体的特殊性,因此申请评分模型可以使用更多的信息对客户未来的信贷表现进行预测。

2、形成期的度量与管理

目标客户成为信用卡持卡人,发卡机构进入客户关系维护与管理阶段。成长期的主要任务是做好两方面的工作:一是确定是否接受客户申请。根据申请者的信用评分及相关调查情况,决定是否发卡。二是合理确定授信额度。通过严格审批拒绝了风险过高的申请者,然而所批准的申请者仍然是有一定风险的,未来产生坏账的可能性依然存在,而坏账额的大小直接取决于信用额度的高低,同时信用额度影响信用卡的竞争力,低信用额度风险越低,但相对信用卡竞争力降低,为此初始信用额度的合理确定对风险管理和信用卡业务发展极端重要。

行为评分模型根据客户持卡消费、透支及还款等具体行为,发卡机构不断获取客户消费偏好、守信程度、还款能力等各方面信息,对客户行为进行评分,包括客户逾期预测评分模型、风险与收益二维评分等。根据评分结果,对客户动态跟踪,实施有针对性的管理策略,有效控制风险、挖掘收益。

(1)信用额度管理。根据客户行为评分,对客户信用额度实施动态管理。一方面满足客户用卡需要,巩固客户忠诚度;另一方面发卡机构也可以借此提高客户消费额而获取更多的消费回佣收入,提高循环信贷额而获取更多的利息收入。对于还款记录不好、坏账风险较高的客户,则应在其未造成重大损失之前,降低信用额度,控制风险。

(2)反欺诈措施。对于欺诈风险较高的刷卡行为,发卡机构可以拒绝授信或要求核对持卡人身份信息,从而在一定程度上避免或减少欺诈损失。

(3)重新定价。信用卡在开户时,通过用户契约规定了循环信贷利率、年费、迟付费、现金提取费、超额透支费等。随着时间的推移,客户的资信状况和风险程度可能改变、或者其用卡行为揭示了新的风险特征,原定的利率在新的情况下可能过高了或过低了,需要根据新情况进行调整,对于风险高的客户可适当提高利率,使回报和风险相匹配;反之可适当调低利率,以提高价格竞争力,巩固客户忠诚度。

(4)客户激活或挽留。客户开了信用卡账户并不一定就会自然而然地反复使用它,特别是资信好的客户可能拥有多张信用卡,经常会有某家银行发的信用卡长期处于睡眠状态;或者在竞争对手推出更优惠的信用卡时,改而使用竞争对手的卡,从而出现优质客户流失。制定适当的激励用卡措施,来激活睡眠卡,提高使用率,避免或减少客户流失,是客户关系管理的重要决策领域。

(5)续发信用卡。在信用卡有效期到期之前,银行必须决定是否续发新的信用卡,让该客户能够继续享受持卡消费和循环信贷的服务。显然,续发决策的目标是给绝大部分客户予以续发,只有少数信用不良、风险较高的客户予以终止。

按照客户评分分值的排名对全体客户划分5个等级,客户等级越高、人群位次越高,表示客户未来变为坏客户的概率越小(具体见表)。

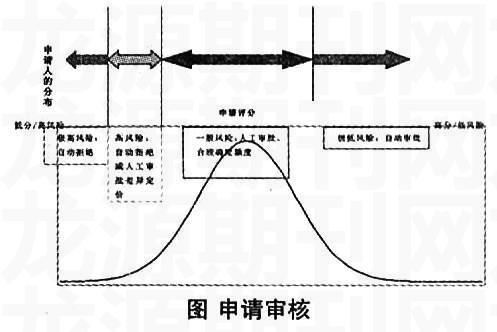

银行信用卡部可依据评分统计分布数据中“坏账户率”、“业务量占比”等指标设置本地区审批决策分类点,对高风险申请严格审核,有效控制风险;对低风险申请简化审核,提高处理效率;依据风险水平设置审核审批流程控制和授信管理策略,合理分配审核审批资源,提高审核作业处理效率(具体如图)。

3、稳定期的度量与管理

在稳定期,信用卡交易频繁,持续期长,此过程涉及到持卡人、银行和特约商户多个对象,任何一个环节都可能出现风险,因此,该阶段风险管理是整个生命周期风险管理中的重中之重。在稳定期风险管理策略可从持卡人用卡管理、银行业务运作管理和特约商户管理三方面进行制定。对过程中出现的信用风险、操作风险和欺诈风险全面管理。

首先是对持卡人用卡风险的管理。根据客户持卡消费、透支及还款等具体行为,发卡机构应不断获取客户消费偏好、守信程度、还款能力等各方面信息,对客户动态跟踪,实施有针对性的管理策略,有效控制风险、挖掘收益、巩固客户忠诚度。

其次是银行内部操作风险的管理。2004年发布的巴塞尔新资本协议将操作风险定义为由于不完善或失灵的内部程序、人员和系统,或外部事件导致损失的风险,操作风险分布于信用卡的各个经营管理层次,贯穿于经营管理活动的始终。

最后对特约商户风险的管理。特约商户是信用卡持卡人用卡的主要场所,商户管理得好坏关系到对持卡人的服务及信用卡发卡机构的风险大小。个别不法商户和商户职员在受理信用卡过程中,盗取信用卡磁条信息卖给假卡集团或采取票据套现等欺诈手段,因此必须加强商户风险管理,使其管理规范化,减少风险损失。

信用卡风险管理的重要目标是尽可能减少坏账损失。然而坏账是不可能完全避免的,总会有不诚信、没有还款意愿的客户,或者由于财务困窘而没有还款能力,从而造成坏账。然而,并非逾期拖欠的账款就一定全部变成坏账,能否收回全部或部分坏账,在相当程度上取决于发卡机构的坏账催收能力和催收策略。根据违约客户的具体情况,通过催收评分模型,预测收回坏账的可能性或催收比例,采取不同的催收策略。例如,根据进入发卡机构催收系统客户的具体情况,对于首次进入催收队列的客户,采取电话催收;对于电话催收没有效果并超过规定的逾期天数,采取上门催收;仍然没有效果的采取司法催收等。制定合理的催收策略,根据催收评分模型、以合理的人力、物力最大限度的收回坏账,减少损失。通过与持卡人协商,以减免有关费用为条件,为持卡人制个人信用评分与信用卡风险控制研究定还款计划,以最小坏账损失,达到最佳的催收效果。

信用卡催收评分模型根据银行的具体情况确定分值范围为,账户的风险程度随着分数的升高而减小,分数越低代表裂变为坏客户的几率增大。银行卡监管系统将以客户裂变为坏客户的比率为基准,设置高、中、低三个风险段,并通过参数设置对不同风险程度的账户设置不同的催收策略。信用卡催收评分模型高、中、低三个风险段的划分以坏账率为基准。坏账率指一定区间内的客户裂变为坏客户的比例;平均坏账率指坏账率的加权平均数。

4、衰退期的度量与管理

在衰退期,信用卡呆坏账增加,信用卡风险管理的重要目标是尽可能减少坏账损失,因此衰退期的风险管理的重要任务是制定有效的违约催收和坏账核销策略,最大限度地减少坏账所造成的损失。

(1)违约催收管理:并非逾期拖欠的账款就一定全部变成坏账,能否收回全部或部分坏账,在相当程度上取决发卡机构的坏账催收能力和催收策略。催收管理即是对这些处于不同的违约拖欠地位甚至呆账地位的账户采取适当的催收措施,一方面促使部分拖欠账户回到现期地位,以最大限度地“挽救”那些还有还款意愿、但暂时遇到还款困难的客户;另一方面尽可能地减少最终的呆账损失。催收管理是信用卡公司的核心竞争力之一:卓有成效的催收管理一方面可以使发卡银行直接减少呆账损失,提高赢利;另一方面更强的控制呆账的能力意味着银行直接减少呆账损失,提高赢利;此外,更强的呆账控制能力意味着银行可以扩大目标客户面,能够瞄准、接受更高风险的客户群,提高发卡量来达到规模经济,从而在激烈的市场竞争中处于领先地位。

(2)坏账核销管理:一般情况,经过催收阶段,对于逾期180天以上的不良贷款,进入核销阶段。发卡机构采取科学方法预测核销后坏账的回收比例,合理制定不良资产处置定价,最大限度地减少坏账所造成的损失。发卡机构根据核销评分模型,预测核销后坏账的回收比例,制定不良资产处置定价,最大限度地减少坏账所造成的损失。

结论:

信用卡业务风险的发生涉及面广,种类繁多,加强信用卡风险管理对发卡行具有重要作用。信用卡生命周期与其它成熟市场产品的生命周期特征不同,其风险管理的重点和各阶段风险管理的内容也应有其特别之处,根据我国信用卡发展生命周期制定的风险管理措施是必要的。信用卡这种产品本身,以及持卡人都具有自身的生命周期,周期中的任何一个环节的疏忽都可能导致信用风险,甚至成倍扩张信用风险。

参考文献:

(1)中国新闻网. http://www.chinanews.com.cn, 理财周报, 2009-4-7

(2)曹亮.国内商业银行信用卡风险管理研究[D]:[南京理工大学学位论文]. 南京:南京理工大学, 2008, 1-2

(3)赵艳红.中国建设银行信用卡风险管理研究[D]:[湖南大学学位论文]. 长沙:湖南大学, 2007, 1

(4)肖日新.建设银行湖南分行信用卡业务[D]:[合肥工业大学]. 合肥:合肥工业大学, 2007, 1-2

(5)邹昌波.我国信用卡业务风险防范研究[D]:[四川大学学位论文]. 四川:四川大学, 2007, 1-2

(6)王华庆. 促银行产业稳健发展要处理三个关系. 新华网, http://news.163.com/09/0728/22/5FBGUOBD000120GU.html, 2009-07-28

(7)Stiglitz and Weiss. Credit ration in markets with imperfect information [J]. American Economic Review, 1981, 7175

(8)Mark Wilson. What constitutes credit card risk [J].Journal of Banking & Finance 2000, 24, 27-99

(9)戈涛. 信用卡风险管理研究[D]]:[西南财经大学博士学位论文]. 成都:西南财经大学, 2006, 2

(10)赵刚. 商业银行信用卡业务信用风险管理研究[D]:[华东师范大学博士学位论文]. 上海:华东师范大学, 2007, 2-3

(11)Bill Fair,Earl Isaac. Forecasting financial risk of lending to consumer. university of Edinburgh work paper, 1956

(12)Stiglitz and Weiss?Credit Ration in Markets with Imperfect Information, American Economic Review, 1981, 7175

(13)Altman EI,sauders A. Credit Risk Measurement: Developments over the last 20 years[J].Journal of Banking &Financ, 1997, 21:1721-1742

(14)Lyn Thomas. A survey of credit and behavioral scoring. forecasting financial risk of lending to consumer. university of Edinburgh work paper, 2001

(15)Scott Biller. Credit Card Debt Management, Press One Publishing, 1996

(作者单位:中国工商银行股份有限公司湖南省分行)