中等城市住房信贷对房价影响的实证研究

2009-01-28王岗

王 岗

【摘要】 通过对襄樊市住房贷款余额和商品房成交均价两组时间序列的协整分析,发现二者之间存在长期的均衡关系 ,住房贷款的放大是近年来中等城市房价迅速走高的重要原因。

【关键词】 房价;住房贷款;协整分析

一、研究背景

2004年前后,我国中等城市的住房价格继一线城市房价迅速飚升之后开始出现大幅上涨。学界比较认同的原因主要:一是1998年后实施积极财政政策调控的效果彰显;二是城市化进程加快和居民财力增强对住房需求日趋旺盛所致,而往往会忽略金融领域对房价的影响。事实上,房地产业的发展与银行的信贷支持密不可分。

襄樊作为中部重镇,被列为湖北的省域副中心城市,在我国中等城市中较具代表性。试图运用最新的时间序列数据,对其银行信贷和住房价格关系进行定量分析,探讨银行金融支持对房价走势的影响程度,以期对我国中等城市的房市调控和金融风险防范提供一些参考。

二、协整分析

选取2001年至2009年上半年襄樊市(包括区、县)的商品住房成交均价(HP)和商业银行住房贷款余额(L)的季度数据作为时间序列,数据由襄樊市统计局和人民银行的相关资料整理而得,其中L主要包括襄樊市各商业银行、信用社的住房开发贷款和个人住房贷款(包含住房公积金贷款)余额,不含单位购建房贷款、个人住房装修贷款和房地产开发企业流动资金贷款。

采取ADF(Augmented Dickey-Fuller)法来检验变量的平稳性,从表1中的检验结果看,在5%显著性水平下,HP和L的检验统计量值均大于相应临界值,不能拒绝零假设,表明二者均存在单位根,是非平稳序列。再对其一阶差分序列DHP和DL进行ADF检验,(从表1所示)的检验结果可见,其ADF统计值都小于5%显著性水平下的临界值,不存在单位根,均是平稳序列。非平稳性时间序列HP和L均为一阶单整变量,可用于协整分析。

接下来采用Engle—Granger两步法来检验HP和L之间是否存在协整关系。如果它们是协整,则它们之间存在着一个长期稳定的均衡关系。第一步,运用OLS法进行协整回归,得到如下协整方程(长期均衡方程):

HP = 610.0199401 + 0.4601042474*L (1)

(38.4177) (50.5732)

[0.0000][0.0000]

R-squared=0.9888;Adjusted R-squared=0.9884;

F-statistic=2557.644

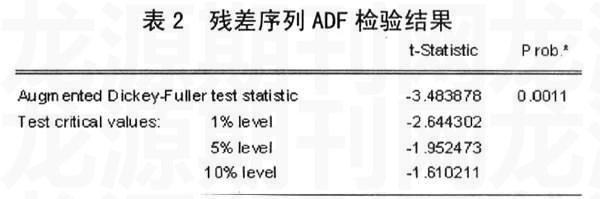

(1)式中上下括号里的值分别为t统计量值及其对应的相伴概率。由各检验统计量值及回归方程实际值与预测值的拟合图可见方程拟合的效果非常好。再观察其估计残差序列的折线图,也具备平稳序列的特征。第二步,对残差序列作单位根检验,其ADF检验结果(见表2)。

其中t检验统计量值小于各显著性水平下的相应临界值,从而拒绝零假设,表明残差序列不存在单位根,是平稳序列。检验说明HP与L二变量之间存在协整关系,即襄樊市住房均价同住房贷款之间存在长期稳定的均衡关系。采用Granger因果关系检验法进行检验,结果说明原假设L不是引起HP变动趋势的原因被拒绝,L的变动能够影响到HP的变动,二变量之间存在一个因果关系。

既然变量HP与L之间存在协整关系,可以建立其一阶差分DHP和DL的误差修正模型ECM如(2)式。误差修正模型不再单纯地使用变量的水平值(指变量的原始值)或变量的差分建模,是把两者有机地结合在一起,充分利用这两者所提供的信息。

DHP = 6.996223883 + 0.4180543198×DL - 0.52919404 65×E(-1) (2)

该模型各检验值为:R-squared=0.6327,F-statistic =23.2572, D.W.=1.7373,AIC和SC值分别为10.70和10.84,说明模型合理且整体解释力较强。模型估计结果表明,襄樊市住房价格的变化不仅取决于住房贷款的变化,而且还取决于上一期房价对均衡水平的偏离,误差项ecm的估计系数表明系统存在误差修正机制,即上一期偏离越远,本期修正的量就越大。具体来说,襄樊市住房均价的短期变动可以分为两部分:一部分是短期住房信贷波动的影响,从短期看,襄樊市住房贷款每增加一个百分点,其住房均价便会增加0.418个百分点,其影响较为显著;另一部分是偏离长期均衡的影响,误差修正项ecm 的系数的大小反映了对偏离长期均衡的调整力度,系数估计值(-0.529)表示,从长期看,当短期波动偏离长期均衡时,将以-0.529的调整力度将非均衡状态拉回到均

衡状态,可见调整力度较大,误差修正项对长期稳定趋势的偏离起了很大的收敛作用。

三、结论与政策建议

在长期中,我国中等城市住房均价同商业银行的住房贷款之间存在着稳定的均衡关系。银行对住房开发贷款和个人住房贷款的增多,会刺激住房市场发展,拉动住房需求,造成房价上涨,房价上涨又带来银行的住房信贷扩张。通过这种相互促进和联动,中等城市的房价和住房信贷在长期具备基本相同的增长趋势和波动变化。从短期看,在我国中等城市,商业银行住房贷款量的变化是引起房价变动的重要原因,且其影响较为显著,房价上涨是否是银行住房信贷扩张的原因却未得到证实。短期内住房贷款膨胀带来房价上升,说明我国运用货币政策对房价进行调控,其政策传导效果在地市一级能够得到较好显现,房地产市场流动性充分与否能够影响到房价的涨跌。

上述结论对我国信贷政策和房地场市场调控具有一定参考意义:

1.通过货币政策手段调整商业银行的住房贷款,无论是在长期中还是在短期内都会对中等城市的住房价格产生实质性影响,房地产信贷政策在地市一级中等城市的传导是有效的。

2.在当前经济环境下,出于担心本地经济滑坡的考虑,一些地方政府出台了支持房地产业的政策。其中当然包括通过各种途径促使银行放大信贷支持,这时必须考虑到授信放大会带来房价迅速上涨,反而抑制百姓的购买力和需求。

3.银行对房地产业信贷量的不断上升,在长期中会累积地方银行系统的风险,中等城市的银行业在拓展相关业务的同时要密切防范不良资产增加。

参考文献

[1]段忠东.房地产价格波动与银行信贷增长的实证研究[J].金融论坛.2007(2)

[2]江彤.我国银行信贷与房地产价格关系实证分析[J].中国房地产金融.2007(4)

[3]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006