美国投行巨头崩溃原因分析

2009-01-20成十

成 十

[内容提要]本文从美国投资银行巨头经营、管理模式出发,分析它们崩溃的原因,揭示这次席卷全球的 金融危机的特点。文章集中分析了美林、雷曼等华尔街投行巨头崩溃的原因。通过分析,可 以看出,美国投行巨头崩溃的原因在于它们的传统的经营、管理模式不能适应由经济全球 化带来的金融市场的巨大变化。本文认为,传统的独立投资银行经营方式受到现代金融市场 的很大挑战,已经不能适应全球化中的金融创新所带来的金融市场的变化,必须进行改革。

[关键词] 投资银行 巨头 崩溃 原因

中图分类号:I207•2 文献标识码:A 文章编号:1007-1369(2009)6-0106-06

在由美国次贷危机引发的,席卷全球的世界金融危机中,美国金融机构受到毁灭性的 打击,而华尔街投资银行巨头则全面崩溃, 在全球引发了“金融海啸”,极大地冲击了世界金融体系。华尔街投行巨头的全面崩溃有着 其深刻的时代背景,它不仅反映了资本全球化下国际金融危机的新特点,而且反映了传统的 世界金融体系、金融经营方式与日益发展的经济全球化所带来的新的世界经济格局,新的经 济活动方式,新的金融产品之间的矛盾和对抗。这种矛盾和对抗不仅迫使传统的世界金融体 系不得不进行大规模的改革和重组,而且还将促使传统的金融经营方式发生重大转变。

っ拦投行巨头的全面崩溃

在这次世界金融危机中,华尔街的投行巨头首当其冲,遭到了“灭顶之灾”。

(1)第五大投资银行贝尔斯登倒闭。首先崩溃的是名列第五大投行,有着85年历史的的贝尔斯登(Bear Stearns)。由于市场的恐 慌,在48小时之内,它被一下提走了170亿美元的现金,几乎是在“一夜之间”走向了崩溃 。2008年3月16日,它被摩根大通银行(J.P. Morgan Chase & Co.)收购。

(2)第四大投资银行雷曼破产。第二个崩溃的是排行第四,成立于1850年的雷曼兄弟控股公司(Lehman Brothers Holding

Inc.)。在危机中,雷曼面临巨额亏损,流动性枯竭不得不于2008年9月14日宣布破产。这 是美国历史上最大一项破产案,总资产超过6300亿美元,远远超过了2002年电信巨 头WorldCom申请破产时1040亿美元的资产。

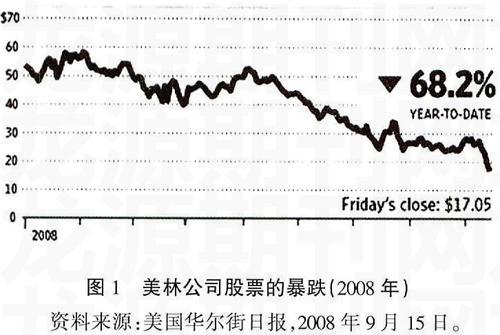

(3)第三大投资银行美林公司出售。拥有94年历史的美林公司(Merrill Lynch & Co.),为了避免重蹈贝尔斯登和雷曼的覆辙, 于2008年9月14日(周日)雷曼公司宣布破产的当晚,闪电般同意以500亿美元的价格将自己 出售给美国银行(Bank of America Corp.)。

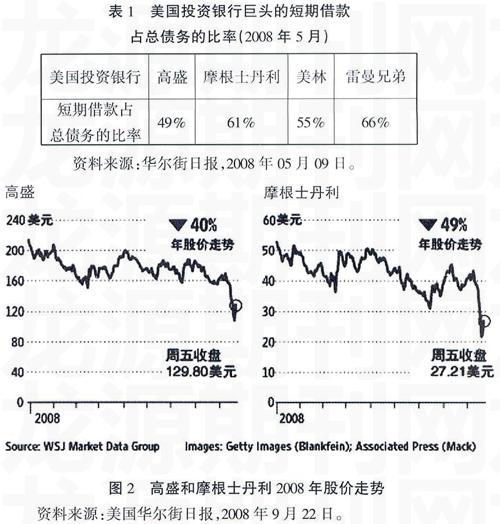

(4)第一,第二大投资银行高盛、摩根士丹利转型。世界投行巨擎,第一大投行高盛集团(Goldman Sachs Group)和第二大投行摩根士丹利(Morg an Stanley)一直是世界投行领域的佼佼者,也是华尔街的中流砥柱。但是,它们在这次危 机中也无法全身而退。2008年9月22日,美联储宣布,批准高盛和摩根士丹利成为银行控股 公司的申请。[1]高盛和摩根士丹利转变为商业银行标志着华尔街传统的、“独立 ”的投行巨头的全面崩溃。

美国投行巨头崩溃的原因

为什么美国投行巨头会在危机中惨遭“滑铁卢”,全面崩溃?其中的原因很多,这里主要从 它们的经营方面进行分析。

1.“全球化”经营模式导致“一个也躲不了”

世界经济全球化,特别是世界信息技术的飞跃发展给世界金融产业的发展带来了巨大的变化 。美国投资巨头通过各种金融创新工具,特别是金融“证券化”,纷纷大力推行“全球化” 经营。它使一国的金融产品能够跨越国界,覆盖全球市场。“全球化”以前所未有的市场规 模显示了其巨大无比的威力。美国投行巨头们正是通过“全球化”,将自己的金融产品打入 世界市场,伸向每一个国家,使自己的规模急剧扩大,建立了庞大的金融帝国。为了获取超 额利润,美国投行巨头们不断“创新”,推出了许多“有毒'金融产品。随着全球化的发展 ,这些“有毒”金融产品也遍布世界市场。虽然“全球化”给美国投行巨头们带来了惊人的 收益,但是,巨大的规模的经营管理更加困难,一旦“有毒”产品出现问题,全球规模的产 业带来的杀伤力也非常可怕。在这次世界金融危机中,“全球化”不但使所有发达国家的金 融机构卷入此次危机中,而且使发展中国家的金融机构也得以进入美国金融业,参与危机之 中。[2]“全球化”经营导致这次危机的世界金融机构“一个也躲不了” 的“全球 参与” 现象。在世界金融危机中,积极推行“全球化”经营的美国投资巨头也无一例外,遭到全军 覆没。

2.“证券化”创新工具导致过高风险敞口

起源于美国20世纪70年代的金融“证券化”原本并没有像现在这样流行,对金融产业的影响 也没 有这么大。然而,在世界经济全球化下,“证券化”对世界金融体系,金融市场的影响就完 全不同了。“证券化”不仅市场辽阔,而且作为一个金融创新工具,被认为是一个更为安全 的模式。它可以转移投资风险,特别是可以大幅度地降低发行金融机构承担的风险。“贷款 —证券化”(originate-to-distribute)模式放大杠杆效应和模糊风险分配的特点对于投资 者 和金融机构都是一个极大的诱惑。因此,在全球金融界掀起了一场“证券化”浪潮,其中, 华尔街投行巨头是主力军。正是在这些投行巨头的大力推动下,金融“证券化”才在全世界 得以迅速发展、扩散。在金融“证券化”蓬勃发展时,受益最大的就是投行巨头们。世界金 融的“证券化”为投行巨头们带来了极为丰厚的利润,其资产也迅速膨胀。例如雷曼公司, 20世纪80年代,在富尔德的领导下,证券部为雷曼兄弟带来的收益竟占到整个公司收益的2/ 3,创 下纪录。正是“证券化”推动了雷曼不断扩张,成为美国四大投行之一。由于“证券化”可 以转移风险,华尔街投行巨头不惜降低发放条件,将劣质贷款设计为复杂的衍生产品,极力 推动,发展“证券化”,以期将风险转移给他人,自己获取高额利润。在劣质贷款证券中, 华尔街投行巨头们都占有很大的份额。2006年,美林在“有毒”的担保债务凭证(CDO)市 场中名列第一。然而,“证券化”是一柄双刃剑。它不但可以带来惊人的利润,也同时带来 巨大的商业风险。实践证明,“证券化”并不能有效地转移风险,相反,一旦出现问题,它 给证券发行机构带来的极高风险敞口会反过来给予这些金融机构以毁灭性的打击。[3 ]例如 ,在房地产抵押贷款市场上,投行巨头们将大量房地产贷款“打包”成各种证券出售,获得 了巨额利润。但是,“证券化”也给投行巨头们带来极高的风险敞口。当房地产市场出现问 题时,这些风险敞口立即变为巨额亏损,过去盈利的证券变为“有毒”, 反过来给投行巨 头们带来了巨大的损失。2008年7月,美林被迫仅以面值的22%卖掉了总价超过了300亿美 元的有关房产债权抵押证券(CDO)。[4]正是过度的房地产贷款“证券化”带来的巨 额亏损直 接导致了投行巨头的崩溃。因此,危机爆发以后,首先受到打击,损失最大的就是大力推动 “证券化”的美国投行巨头。随着危机的深入发展,风险具体化,投行巨头的庞大资产瞬间 消失,最终不得不走向崩溃。

3.高度依赖市场信用的融资方式导致流动性枯竭

美国投资银行与商业银行在经营方式上有很大的不同,其主要差别之一在于融资的方式不同 。投资银行是通过市场筹款来完成大宗交易。它们依靠在中短期货币市场发行各种证券、债 券来为其业务融资,获得流动资金。而商业银行则依靠更为稳定的客户存款作为自己的流动 资金。因此,投资银行的经营依靠市场的高度信用,它们的生存在很大程度上也依赖于市场 信任、贷款机构和投资者的信任、对冲基金和其他大客户的信任,尤其是作为交易对手方的 其他大银行的信任。

因为,只有在市场高度信任的条件下,它们才能“借”到钱,完成自己的金融交易。反之, 一旦市场对投行失去了信心,它们也就失去了客户、交易伙伴,无法筹集到资金,最终导致 流动性迅速枯竭,以令人吃惊的速度失去生存能力。贝尔斯顿、雷曼、美林的垮台都是这样 。当客户和交易对手对贝尔斯顿失去信心,撤出该投行后,其流动性迅速枯竭,贝尔斯顿几 乎在“一夜之间”就走向了崩溃。这一点,连摩根士丹利和高盛这样的顶级投行巨头也不例 外。雷曼破产的第二天,它们的市场信用急剧下降,股价双双下跌。摩根士丹利股价早盘暴 跌28%,因为投资者认为该公司将沦为雷曼兄弟破产之后的下一个牺牲品。最后收盘,摩根 士丹利股价下跌了24%,而市值最大的投行高盛也下跌了14%。从9月12日到19日的一周内, 由于市场恐慌,客户纷纷将资产转移到认为比较安全的大型商业银行,摩根士丹利的优质机 构经纪业务流失了大约1/3的资产。在危机中,由于流动性短缺,投行只有通过资本市 场进行融资,通过借新债,还老债。但是,一旦失去市场信用,这些融资手段就无法实施, 投行也就面临流动性枯竭困境,不得不走向崩溃。

相比之下,由于商业银行有客户的存款做后盾,资金比较充裕,在危机中占据优势。因此, 在金融危机中,投资银行更容易遭受打击。它们一旦信用出现危机,将立即面临流动性枯竭 的威胁。

4.“超高杠杆”举债经营方式导致负债累累

“杠杆”是国际金融产业中的一种常见的举债经营方式。杠杆率是一个公司资产负债表上的 风险与资产之比。金融机构往往采用不同的杠杆率,扩大经营资本,获取更多的利润。杠杆 比例越高,可能获取的利润越大,但是,随之而来的风险也越大。在市场繁荣时,借来的资 金会帮助公司利润成倍扩大,实现创纪录的收益。但是,在市场变化,价格下跌的情况下, 投资的损失也成倍放大,杠杆风险就显现出来了。从这次危机来看,投行巨头们都采用了远 远高于一般商业银行的杠杆率。而且,采用杠杆率越高的投资银行垮台的越快。2008年IM F的全球金融稳定报告指出,金融界各方都未能充分认识各类机构,包括银行、单一险种保 险机构、对冲基金等的杠杆程度以及相关的无序调整风险。由于市场的繁荣泡沫,金融机构 都采取了较高的杠杆率,特别是华尔街的投行巨头们,它们均采取了超高杠杆率,大肆举债 经营,以图在最短的时间内获取超额利润。据瑞银的数据,美林的杠杆率从2003年的15倍飙 升至2007年的28倍。高盛和摩根士丹利的杠杆比例分别为24倍和25倍。

相比之下,美国银行(Bank of America Corp.)和Wachovia截止2008年第二季度的杠杆率为1 1倍,不到四大投行平均水平的一半。[5]它们的利润上限不如华尔街投行那么高, 但亏损的 时候也不会像后者那样一败涂地。如果一家商业银行的贷款损失了10亿美元,它可能有两倍 于投行的资本来吸收损失。而贝尔斯顿等投行巨头则没有足够的资金来对冲损失。因此,当 危机来临时,采用“高杠杆”的投资银行将立即面临资金短缺,无法弥补损失,受到的打击 也比商业银行更大,更严重。

5.复杂、不透明的资产运营模式导致市场过度恐慌

投资银行的业务十分复杂,特别是复杂衍生产品,就是一般专业人士也很难明白。这就使 得它们的资产运营极其庞大且不透明,外人很难确切知道它们的经营状况。这种资产运营 模式在危机中产生了两个致命的问题。—是没有人知道哪家投资银行能按约偿还其发行的证 券,债券;二是没有人知道一家投资银行的资产到底价值多少。对于那些陷入困境的投行巨 头,这两个问题尤为严重。例如,2008年3月12日,贝尔斯顿的总裁施瓦茨特在美国NBC电视 台发表讲话,安抚投资者的情绪,称公司目前流动性充足,并预计将在第一财季实现盈利。 然而,仅仅过了几天,在3月16日,贝尔斯顿就被收购了。很明显,在施瓦茨特发表电视讲 话时,贝尔斯顿就已经陷入严重的困境之中了,但是,投资者并不知道问题的严重性。因此 ,这种情况导致市场对投行巨头的经营状况的过度恐慌,甚至出现不从企业报告的盈利和亏 损来判断企业在危机中的生存能力,而是从运营方式来判断企业的生存能力,一旦“感觉” 有问题,就迅速撤离。高盛、摩根士丹利的被迫转型就是这种情况。它们原本经营没有问题 ,市场信用也比较高。但是,当雷曼公司破产,美林被收购以后,它们就立即受到市场的怀 疑和冲击,股票大量抛售,大批客户撤离,最后不得不转型。

同时,由于不知道投行的资产到底价值多少,特别是很多有问题的房地产证券资产很难找到 买家,结果,不但投行无法通过出售自己的资产来筹集资金,渡过难关,而且,在面临崩溃 的时候,它们也很难找到买家,不得不走向破产。例如雷曼,深陷困境的雷曼首先是企图通 过出售资产来挽救自己。但是,由于它的资产庞大且不透明,很难估计雷曼资产的真实价值 ,雷曼无法找到买家。这种状况使得雷曼兄弟面临着两难处境。一方面,雷曼兄弟的命运取 决于其是否能够脱手这些数额巨大而又前景不明的资产,否则该公司还可能遭受进一步损失 。另一方面,如果贱卖这些资产的话,雷曼兄弟可能又会面临巨额亏损。由于雷曼 无法通过出售资产来摆脱困境,其信用陡降,股票进一步暴跌。股票的暴跌又导致雷曼资产 的进一步缩水,更加难以估计,陷入恶性循环。更为严重的是,当雷曼面临困境,在全球寻 求买家的时候,问题资产的估价又成为一个关键的难点。为了减少风险,几个潜在的,包括 英国巴克莱银行(Barclays PLC)在内的买方均提出,由美国政府出面担保这些资产。但是 遭到美国政府的拒绝,因为美国政府也同样面临雷曼的资产无法估价的问题,最终导致雷曼 无人问津,不得不走向破产。

6.“自我监管”模式导致无视风险,过度投机

在美国,投资银行与商业银行的主要差别之一就是投资银行更少受到的政府监管,经营风险 基本上是依靠银行的自我监管。缺乏政府监管的“自我监管”模式为投资银行的过度投机敞 开了大门,在巨大的利润 诱惑下,投行巨头狂热投机。它们的主要精力在追求短期利益最大化,追逐下一个交易的新 利润,而忽视其中的风险。在2007、2008年的15个月中,美林和雷曼兄弟的资产负债表上均 拥有数百亿美元的高风险、流动性不良的资产,负债权益比率超过了20倍。雷曼兄弟的资产 负债表规模高达6000亿美元,而美林公司更是达到了9000亿美元。正如雷 曼兄弟2008年6月8日的内部备忘录尖锐 地指出的那样,“为什么我们允许自己暴露在如此高的风险敞口之下?”。然而,即使面对 这 样的指责,雷曼管理高层仍然无动于衷,继续冒险。在这种“自我监管”模式下,风险的管 理和控制完全依靠各个银行的自我调控,贪婪的过度冒险行为得不到有效的,制度上的监管 和约束,最终导致风险集中爆发,投行巨头全面崩溃。《哈佛商业评论》(HBR)杂志前主编 、现任咨询公司Booz & Co首席营销及知识主管汤姆•斯图尔特(Tom Stewart)指出,这场金 融危机的根源就是糟糕的管理,“在所有投行中,高盛似乎对风险管理最为重视,因此它经 历这场危机后的状况最佳并非偶然。”[6]有些金融机构在危机爆发之前,已经做 了风险防 范,降低风险敞口,减缓了危机的打击。比如,汇丰集团早在2006年底和2007年初就开始对 美国的次级抵押市场的业务进行了处理,及时地避免了大规模的损失。而当时,美林公司还 正在该市场奋力扩大市场份额。[7]同时,由 于缺乏政府监管,美国投行巨头们没有拨留足够的准备金用于防范从商业抵押贷款到海外股 票等各类投资的风险。因此,当危机来临时,流动性枯竭使它立即陷入困境,无法自拔。

7.“高薪酬”人才激励机制导致高管铤而走险,公司流动性短缺

为了吸引人才和激励员工的工作,美国投行巨头采取的是高薪酬人才激励机制。这种以激励 人才为中心的薪酬制度不但采用高工资、高奖金对员工进行激励,还以员工持股计划对员工 进 行长期激励,使公司的成长与员工的个人利益紧密联系在一起。五大投资银行平均内部持股 数为24.9%,其中高盛内部持股比重最高,达78%。它们还根据员工在公司的不同职级、不同服 务年限、不同工作特点,采取了多种不同的奖励计划,使员工从进入公司到离退、从年轻新手 到 资深专家都能享受不同的阶段性激励。这种激励机制对高级管理人员实行重点倾斜。以董事 长兼CEO的现金收入为例,1999年度,美国5 大投资银行董事长兼CEO的奖金平均为其工资的14.8倍;其中高盛董事长兼CEO(Paulson,Jr .,Henry M.)的奖金是其工资的53.5倍。这种人才激励机制对投行巨头的经营产生了重要的影响。首先,这种高薪酬激励机制为包括 投行巨头在内的美国金融业吸引了大量高级人才。多年来,西方世界最优秀的年轻人才中, 例如哈佛大学就业的毕业生中,有1/4以上流入了金融业。另 一方面,这种激励机制也给美国投行巨头带来了致命的打击。为了追求业绩,获取私利,贪 婪的投行高管们不惜铤而走险,设计出各种“明知是废物”的金融产品,降低抵押门槛,全 力在全世界推销,最终酝酿了危机,导致了自己的全面毁灭。在危机期间,这种激励机制还 导致了投行的流动性短缺。2007年底,投行巨头已面临巨额亏损,可是他们在年终奖金的计 算中仍然以盈利最高的2006年为标准,大发奖金。这些巨额奖金大大减少了各投行的流动资 金,直接导致了它们流动性的枯竭。

结 束 语

美国投行巨头的全面崩溃是投机狂热,贪婪过度的结果。美联储前主席格林斯潘(2007)认 为,这是“人类的疯狂情绪”决定的, 这种“投机热”将把自己烧毁。[8]同时, 美国投行巨头的崩溃也是传统的投行经营模式与迅速变化的金融创新不相适应的结果。通过分析华尔街投行巨头崩溃的原因,揭示经济全球化中传统投资银行的经营方式与新生金 融活动、金融产品之间的矛盾,帮助我们进一步认识这次危机以及它对全球金融产业的影响 ,加深我们对经济全球化中世界金融产业的变化的认识,从美国投行巨头的崩溃中吸取教训 是很有必要的。

ぷ⑹:

[1]Aaron Lucchetti.高盛、摩根士丹利该何去何从?.华尔街日报,2008-09-16

[2]成十.美国次贷危机与日本金融泡沫危机的比较分析.学术界,2008(5):246-24 7

[3]杜厚文,初春莉.美国次级贷款危机:根源,走势,影响.中国人民大学学报,2 008(1):50,51

[4]Deborah Solomon,Dennis K. Berman,Susanne Craig,Carrick Mollenkamp ,鲍尔森最后通牒令华尔街惊慌失措.华尔街日报,2008-09-15

[5]Susanne Craig.雷曼兄弟苦苦支撑 意欲提振市场信心.华尔街日报,2008-09 -11

[6]Stefan Stern.管理层要为金融危机负责.[英国]金融时报,2008-10-16

[7]Special report on international banking. Paradise lost. The Economist , May 17Th, 2008:11

[8]Alan Greenspan. The Roots of the Mortgage Crisis. Wall Street Journal ,Dec. 13, 2007

(责任编辑:徐冬青)