资本:弱势金融与发展经济的博弈

2009-01-05尹志锋

尹志锋

[摘要]中国实体经济在迈向全球化路上走在金融体系的前面,缺乏现代金融支持的中国经济步履蹒跚。金融落后使中国企业不得不依附外资金融机构,缺乏共同国家利益的交易使我国遭遇巨额亏损,外资机构主导金融市场后开始大肆掠夺。中国产业资本对赌境外金融机构失败遭遇收购,外资金融资本联手产业资本逐渐入侵中国市场。现代金融与经济发展相互配套当能推进中国强国之路,中国金融业必须加大改革和发展力度,中国必须为下一轮经济周期提前准备,产业资本和金融资本海外并购可同时出击。

[关键词]全球化;巨亏;现代金融;经济强国;配套

[中图分类号]F830.9;F120.4[文献标识码] A

[文章编号] 1673-0461(2009)04-0087-05

2008年,中国加入WTO七年后,中国经济已经逐渐发展成为经济大国,并且逐渐向经济强国迈进。在中国成长为经济大国和经济强国的历史性进程中,我们都需要构建一个发达的现代金融体系与之同行,这其中,既需要一个发达的金融市场作为金融体系的基础,也需要具备全球竞争力的金融机构。遗憾的是,过去几年里,缺乏现代金融支持的中国经济在全球化后正被逐渐蚕食。

一、中国实体经济在迈向全球化路上走在金融体系的前面

1.中国实体经济率先迈向国际经营

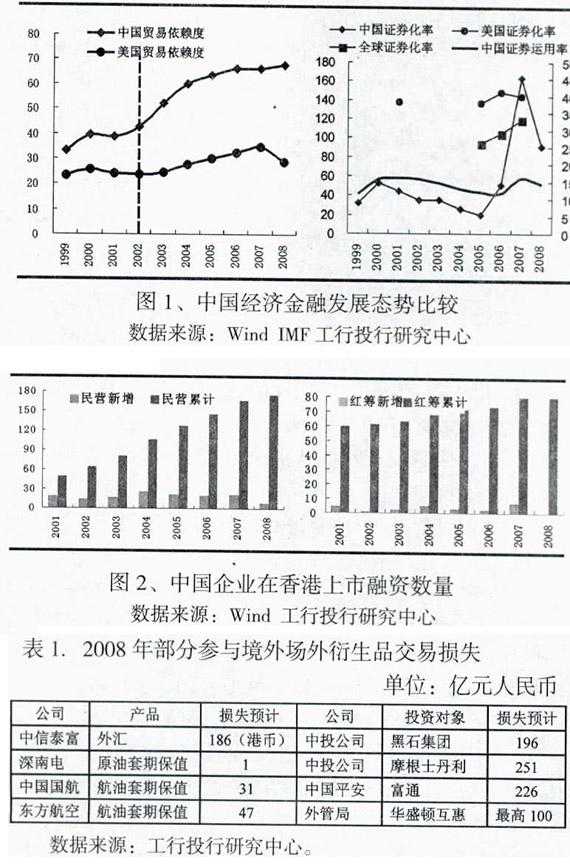

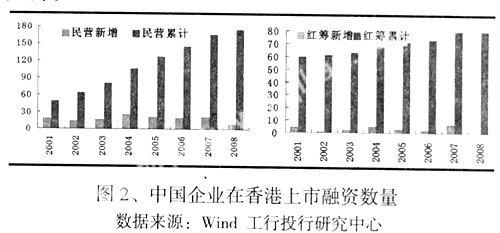

近7年来,在席卷全球的经济一体化大潮中,中国经济显示出了远远超越其他经济体的发展速度和参与程度,中国经济高速发展的同时,国际贸易依赖度①也大幅上升(如图1左所示)。与此同时,中国企业在海外融资的势头不减,大批相对成熟的国内企业纷纷在香港、新加坡和美国上市,上市公司数量分别为271家、137家和123家,以香港为例(如图2所示),中国民营企业的国际化程度明显加快。无论参与国际贸易,还是在海外融资,都要求中国企业进行国际化经营,因此中国实体经济已经率先迈向国际经营。

在中国经济逐渐壮大时,中国金融体系的发展并没有同步进行,也没有更多的行使经济发动机的作用。近2年来,作为以银行为基础的金融体系,虽然经历了大中型商业银行上市大潮,但是相对简单化的经营范围和严格的分业监管使之远不能达到现代金融机构经营的要求。就金融机构资金运用情况来看,尽管中国的金融资产在不断增加,但中国的证券运用率②仍在围绕15%左右小幅波动态势下发展(图1右,折线),可以说中国的金融机构仍严重依靠信贷支持型发展模式。就金融市场而言,虽然中国股市经历了2006年~2007年的疯狂,中国的证券化率③经历了跳跃式增长(图1右所示),并一度超越美国,但是当2008年市场呈弱势状态下,中国证券化率则逐渐恢复原形,中国的证券市场也逐渐丧失融资的基础功能。可以说,中国的金融市场和金融机构进行了初步转型,但是仍缺乏财富管理④这一功能,并缺乏了对实体经济中产业资本参与国际竞争的基础支持。

2.中国产业资本提前参与国际竞争

当越来越多的中国企业迈向国际后,在国际竞争中,中国企业大多都面临着生存的压力和发展的机遇。快速增长的国际贸易为中国企业积攒了大量财富和一定经验的同时,也为企业积聚了一定风险:如汇率风险就是主要风险,企业为更好的生存,不得不进行套期保值。然而,中国金融市场不但不能为其提供丰富的产品支持,更缺乏为其提供较好财富管理服务的基础。2008年全球金融风暴前,伴随着全球资本市场的发展,中国企业可以相对较为容易地从市场获得超额资本,加上一些企业原始积累的资本,形成一定规模的超额资本;在国际化视野逐步扩展后,许多企业希望迅速扩大国际市场份额,同时,当看到黑石等机构曾经获得大量投资收益时,这些超额资本就蠢蠢欲动了,随后中国产业资本输出的规模迅速扩大。中国的产业资本超越金融资本,而提前参与到套期保值和国际投资的竞争中来。

3.中国金融体系曾虚假短暂的繁荣

全球金融危机之前,随着经济全球化浪潮和金融创新的快速发展,国际金融体系竞争加剧,金融市场出现结构性变化,中国的金融体系也曾经历虚假短暂的繁荣。2007年,中国金融机构利用上市融资资金充裕的条件,以及国际金融波动的良机,抓紧实施全球化发展战略;中国的资本市场迎来海外红筹股的回归和国内上市大潮后,股市市值一度跃居世界前列,中国的证券、保险和基金业也随之跨越式发展。但进入2008年后,在全球经济和金融双双加剧波动下,中国金融体系的短暂繁荣则逐渐消失。当欧美发达经济金融体遭遇危机时,许多人将危机的根源归结为过渡的金融创新,我们并不否认这一点,但是我们还应该看到监管的跟不上才使金融创新过渡泛滥。也有人说中国金融的稳健经营使我们在全球金融危机下受损较小,可是落后并不能成为我们骄傲的资本。从某种意义上讲,金融危机使欧美发达体开始了新一轮的金融创新,只不过这次的创新很有可能是在较为严格的金融监管之下发展的,我们的金融体系难道又要落后世界一轮吗?

二、中国企业对外资金融机构过渡依附之后任其大肆掠夺

1.金融落后使中国企业不得不依附外资金融机构

传统意义上,金融是经济腾飞的发动机,这点无论是在19世纪的英国,还是在20世纪的美国都得到过验证。1773年,伦敦股票交易所(伦敦证券交易所的前身)正式成立,他的成立和英国银行业的快速发展为英国工业革命提供了重要的融资渠道,工业化的实现促使英国的经济迅速发展和繁荣、国际贸易迅速发展,货币环境趋于稳定,使英国金融市场迅速发展,这也使伦敦成为了新的国际金融中心。20世纪世界金融中心向美国转移,纽约证券交易所为美国经济的发展、资本市场的崛起起到了举足轻中的作用。1914年,各种债券在纽约交易所的自由交易,有力地支持了美国的一战。1929年10月的“黑色星期四”导致美国股票市场崩溃,股价下跌引起的恐慌又引致了美国经济的大萧条。纽约交易所随后推出的恢复投资者信心的计划,重振了资本市场,对美国经济的复苏和发展功不可灭。

中国的金融体系虽然为中国经济的发展提供了发动机功能,但在全球经济金融一体化浪潮下,中国落后的金融却不能像其他国家那样为其经济参与国际竞争提供强大的核武器功能。中国金融体系的落后主要表现在两个方面:金融市场产品的匮乏和金融机构服务水平的低端。中国的金融市场不仅缺乏国外丰富的场内、场外衍生交易产品,更是缺乏相关的投资(投机)获益经验和人才。3年前我国就提出搞股指期货和创业板,但到目前为止,仍没有实际的进展。我们与世界的差距已经逐渐拉大。市场功能的缺失和经营范围的局限很难使国内金融机构的服务功能完善,没有任何实践经验的服务也很难获得国内金融机构的青睐。于是,外资投资银行、会计师事务所、评级机构、PE和VC基金大肆入侵中国,高盛、摩根斯丹利、毕马威等机构主导着金融市场的话语权。中国金融机构在中国本土市场话语权已经缺失,更说不上在国际上会有什么地位。而正如前面提到的,我们的实体经济已经提前参与国际竞争,那么它们更不得不依附于外资金融机构。

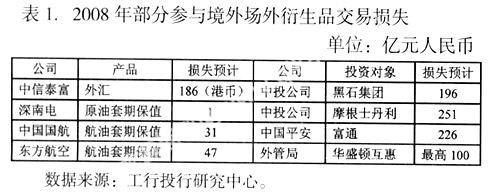

2.缺乏共同国家利益的交易使我国遭遇巨额亏损

2008年,中国的产业资本(包括我们的主权基金)遭遇了空前的损失,“抄底”巨亏和“对赌”失败成为市场上最流行的词语。我们认为:造成我国遭遇巨额亏损的主要原因是中国企业和投资机构与外资金融机构缺乏共同的国家利益,次要原因才是投资人才和经验缺乏。从美国政府对雷曼兄弟宣布破产保护事件的态度可以看出(见2008投行专题报告第6期),美国更愿意保护自己本国的金融机构,而他国利益则不是其更多关注的。中国国家投资公司投资黑石集团和摩根士丹利固然有一定的经验缺失,但高昂的交易价格背后是否也有外资机构的操作呢?中信泰富、深南电、中国国航和东方航空的巨额场外衍生品交易损失则更像是国际投行家们的杰作。中国金融体系的落后间接导致了外资金融机构的疯狂掠夺。当然,中国金融发展到一定程度时,固然机构之间也存在着博弈,但是不至于大幅资产和财富流失到境外。

3.话语权基本沦丧的国内金融市场仍旧在苦苦挣扎

中国产业资本遭遇海外巨亏的同时,中国境内金融市场也在泥潭中苦苦挣扎,并且国内经济和金融领域的话语权则更多地被海外金融机构主导。无论是大型金融机构,还是主流新闻媒体,都看着高盛、摩根士丹利、美林、花旗等机构的研究报告,两年来,他们的声音主导着中国股市和房市的升浮与下降。在一片赌人民币升值的呼声中,海外资本以明的和暗的形式流入中国。按照过去几年人民币的升值速度和人民币利率,海外资本的无风险收益也能达到15%左右,而这正是多少国际资本梦寐以求的投资收益。但是,贪婪驱使他们渴望得到更高的收益,于是随之而来的国际投行的报告就成为其推波助澜的工具,幸运的他们也获取了大量超额收益,QFII则更是把资金杠杆化用到了极致。2008年底时,人们在争论着年度宏观政策和实际对策的正确与否,但是年初的时候,又有谁明白我们可能遭遇着外资机构的忽悠呢?2009年,中国经济可能遭遇速度放缓,人民币利率进入下降通道,人民币可能出现贬值趋势,股市短期内仍难有大起色,在此背景下,中国的金融市场可能会经历寒冬。

三、中国实体经济和金融市场遭遇国际联合资本双重洗劫

1.中国产业资本对赌境外金融机构失败遭遇收购

国际资本投资在许多中国企业在发展的初期担当了重要角色,可以说加快了许多企业成长的步伐,使其能高速地成长,但是国际资本提出的苛刻条件也让中国企业损失惨重。企业控制人为了上市融资向国际投资人和投资银行作出承诺,并签订补偿条款,是合理合法的。一些企业由于经营业绩好,这些承诺常常可以达到,但如果有意外情况发生,企业控制人就要履行补偿的义务。中国产业资本与境外金融机构的对赌就是在这种背景下产生的,经营业绩稳定的企业,经营管理者在对赌协议中失败的较少,但金融危机发生时,小概率事件发生的频率增加了。

蒙牛就是对赌协议中典型的案例。2003年,以牛根生为首的蒙牛管理层通过与摩根士丹利、鼎晖、英联投资的对赌协议,获得了价值几十亿元的股票。但是,受到三聚氰胺事件影响后,蒙牛业绩和股价一度一落千丈。由于牛根生曾经在协议中还承诺,10年内,外资机构随时随地可以净资产价格或者2亿元人民币的“蒙牛股份”总作价中较高的一个价格,增资持有“蒙牛股份”的股权。为了不丢失公司控制权,牛根生紧急通过从联想控股等机构得到类似抵押贷款的方式,才解除了与摩根士丹利关于蒙牛4.5%股权的抵押贷款,一解燃眉之急。由于对赌协议,输掉公司的还有太子奶集团、永乐电器、人和商业和凯迪电力,碧桂园损失4.4亿港元,中国动向更是已经让摩根士丹利最少赚取3800万美元的投资回报(3年投资回报率达10倍)。2008年,国际投行在与中国产业资本的对赌中以大胜而告终。但是未来,谁又知道还有多少中国企业与国际资本的对赌仍在进行中呢?

2.外资金融资本联手产业资本逐渐入侵中国市场

近年来,国际金融资本更联合着产业资本侵蚀着中国的产业市场。国际金融资本很可能从开始就和境外产业资本串通好了,设下圈套等中国企业入套,待成熟后再以股权为筹码逼中国企业就范。娃哈哈遭遇达能强行并购就是经典案例,而乐百氏则更是较早地被达能公司拿下。如果百富勤没有将其股权在海外转让给达能,那么哪里来的后面的强行收购?谁又能证明这不是一个圈套呢?达能公司在中国饮料行业10强企业中,除了已收购娃哈哈的39家企业和乐百氏98%的股权之外,还收购了深圳益力矿泉水公司54.2%的股权、上海梅林正广和饮用水公司50%的股权,以及汇源果汁22.18%的股权,同时,达能还收购了奶业企业蒙牛50%的股权,以及光明乳业20.01%的股权,这些企业都拥有中国驰名商标是行业的排头兵。虽然达能并购娃哈哈给中国企业敲响了警钟,但是在外资金融资本与产业资本的联手入侵面前,缺乏现代金融支持的中国产业资本很难独自与其对抗。

2008年上半年,中国CPI高企,生猪价格高涨后,养猪成为比较有潜力的行业,而著名国际投行高盛也对此产生了非常浓厚的兴趣。7月份开始,有消息称高盛斥资2亿~3亿美元,在中国生猪养殖的重点地区湖南、福建一带一口气全资收购了十余家专业养猪厂。以国际投行一贯的操作手法,我们认为这种可能非常大。从长期来看,中国的生猪养殖行业要想达到欧美70%~80%的集中化大规模养殖,一体化厂商还需要一个长期的整合过程,而专门做养殖的企业由于技术和管理门槛都很高,土地、人才等资源稀缺导致其一旦建成规模就难以复制,其对一体化厂商的价值也就越发重要,养殖企业在投行眼里自然成为一个长期看涨的资产。拥有双汇集团控股权的高盛,不会担心手中的养殖业资产卖不出去,只是在等产业资本整合产业链的下一波高峰出手即可,毕竟买卖双方的资源都握在自己手中是完全可以放心的。这里我们不禁会提出一个疑问:高盛会将手中看涨的资产卖给中国企业吗?我们并不看好这一点。一旦卖给外资企业,中国食品的国家安全将遭遇极大的挑战。

反之看中国企业的国际并购,中铝公司投资力拓虽然成功了,但却是交了900亿元的学费。因此,成功的产业资本并购很难离开发达的现代金融支持。同时,发达经济国家则非常看重本国

的资源和产业安全,中国也应该高度重视中国的经济安全了。

四、现代金融与经济发展相互配套方能推进中国强国之路

1.金融与经济是相互作用的关联共同体

现代社会的经济活动已经是金融与经济发展的两个运动过程,他们有时独立,有时交叉交融,有时良性互动,有时剧烈冲突,形成了当今社会经济起伏跌宕、惊心动魄、光怪陆离的迷幻世界。金融与实体经济是不可分割的关联共同体,两者相互作用,任一不可偏废。实体经济的持续稳定发展是金融体系发展的基石,金融体系的高速有效发展则是实体经济发展的助推器,在不同阶段发挥着不同的效用。当现代金融与实体经济匹配良好时,现代金融将为实体经济发展提高经济运行效率、社会资本配置效率和企业经营效率,转移市场风险,从而有效保障实体经济的发展。现代金融体系通过各种产品的设计在分散风险的同时,也创造了财富的增长模式。2007年,中国的金融资产规模以超常规速度增长,但是当经济增长速度面临减缓时,中国的金融资产和资本市场规模也开始加速缩水,实体经济对金融的作用得以显现。同时,过度的、远远脱离经济发展的金融创新则会造成金融体系受损、经济基础也会严重受到损伤,美国金融危机正是这样的经典案例。

2.中国金融业必须加大改革和发展力度

目前,中国已经发展成为经济大国,虽然这期间相对落后的金融曾经使中国产业遭遇蚕食,但中国在成长为经济强国的过程中,必须大力发展现代金融。拥有金融核武器装备的中国产业资本方能更好地参与国际竞争,中国的产业结构升级也能加速实现,中国的经济基础更为牢靠。

中国需要怎样的金融模式,它既能推动实体经济健康发展,又能提高整个金融体系的效率?相对落后的金融使我们成功躲过1997年亚洲金融危机和2008年全球金融危机,但落后并不能成为我们骄傲的资本,正如前文提到的,我们不能再落后他们又一圈了,我们可以借此机会好好借鉴发达国家的成功和失败经验,总结出适合我国国情的发展模式。

回顾2008年美国金融危机,在各国政府对本国大型金融机构注资的进程中,许多私有化多年的发达国家的大型金融机构暂时归为国有,并在某种程度上被认为全球新的金融机构国有化改革,市场上也充斥着国有与私有优劣比较的论调。中国大型金融企业基本上都是国有的,而且在本次金融危机中受到国家的积极保护,受到全球金融动荡的冲击较小,在看到优势的同时,仍需看到许多不足。多年来,银行在中国金融市场上占据着绝对统治的地位,银行的兴衰决定着中国的金融体系的命运。近期,随着中国农业银行的股份制改革,中国大型国有化银行全部完成股份制改造。当多数银行走向股份制或完成上市后,进行多元化经营和提升国际竞争力是亟待解决的问题。在全球金融机构经营模式发生重大变革时,中国的金融机构是否也应该尽早尝试并实现金融混业呢?现实中,中国中信集团、中国光大集团、中国人民保险集团和中国人寿保险集团都早已经尝试金融控股公司模式,而银行控股公司模式是否也应该尽早推出呢?经过对美国金融危机直接原因的梳理和分析,发现投资银行和保险业务本身并没有问题,而过度的创新和监管滞后,金融市场快速发展后的极度不透明才是造成金融危机爆发的重要原因。因此,大型金融机构无论是以金融控股公司模式还是银行控股公司模式开展混业经营,都会使我国的银行、保险、证券等多方机构和行业受益,在综合化经营的同时提高国际竞争力,在国际竞争中处于竞争有利地位。

中国金融服务业的对外开放、资本市场的发展给金融机构带来了巨大的外来挑战和内部挑衅。与此同时,社会财富规模的增长和结构的演变,以及产业资本的逐渐壮大,也内在地要求金融机构提供更为丰富的产品和服务。进而金融机构自身存在强烈的追求规模经济、范围经济的动力。因此,积极推进多层级金融市场建设,丰富金融市场产品和服务是金融体系发展的前提,将金融机构中介功能加速升级为财富管理功能是推进金融体系升级的有效手段,开展大型金融机构综合化经营是中国金融体系发展成为现代金融的重要保证,也只有超大型综合化金融机构能够为中国现代经济的发展提供核武器装备。同时,受美国金融危机的启示,我国的金融监管应该与世界加速接轨,英国超级监管模式非常值得中国探索与学习。当然,我国现行“一行三会”的监管模式也可以加强合作与协调,积极推进混业监管模式探讨与实践,为大型金融机构混业做好铺垫和准备。

现代经济与金融的发展,离不开企业的经营活动和并购活动,而资本则是推动这两个轮子发展的动力,资本市场的发展和投资银行的壮大加速了经济与金融的发展速度。中国的资本市场短期内遭遇寒冬,证券业可能面临行业整合和并购,已经开展投资银行业务的中国商业银行可否借此机会承担起历史的重任呢?以工商银行为例,作为国内第一家开办投资银行业务的商业银行,经过近七年发展,已经探索出一条适合目前国内监管框架、金融市场环境以及内外部经营约束条件的投行业务发展道路,形成了咨询顾问类、重组并购类、资产转让与证券化类、直接融资类等四大投行业务线。投行业务收入从零起步持续跨越式增长到2008年的71.9亿元,成为全行中间业务第二大收入来源和第一大收入增长来源,并在重组并购、银团贷款、资产证券化、财务顾问等领域树立了较好的品牌。因此,面对全球化竞争和本土证券业遭遇困境的背景,具有成熟投资银行业务的中国商业银行加速功能转型与结构演进是必然发展趋势。

3.中国必须为下一轮经济周期提前准备

美国金融危机危及全球并引发全球金融动荡后,世界各国的经济面临发展缓慢的局面,而持续3轮的全球降息大潮,使部分国家不惜以零利率刺激经济的增长。当国际大宗商品随着金融危机爆发后大幅下跌的同时,欧美经济体加速对能源性稀缺资源的储备力度。欧美大型金融机构也在一片狼藉中开始整合与重组,但是这次却少了中国资本的影子。以上三方面因素表明,欧美国家已经启动新一轮经济和金融发展计划,很可能已经开始在为下一轮经济周期做准备。

在上一轮经济周期中,中国的实体经济经历了太多失败:许多企业在大宗商品上被天价深深套住,并且大规模的存储使其成本尽失,海外抄底更是血本无归,对赌几乎使中国国家经济安全逐渐受到严重侵犯。未来,欧美已经行动了,我们也必须为下一轮经济周期提前准备,并且要以超常规的速度进行。在大宗商品处于较低价位时,长期大规模的存储可以为将来做好储备,中石油和中石化的海外并购将为我们提供长期战略储备,既然金融投资是长期投资,那么放在眼前的便宜股价和资产为什么不能放手继续收购呢?我们认为即使未来全球经济和金融继续恶化,发达经济体老牌金融企业的股价未来下跌空间都非常有限,而经济和金融状况回暖的话,金融企业的股价可能会大幅上升。与此同时,海外资源型企业近期遭遇价格困境,而在当今世界资源又日益稀缺的背景下,中国企业海外并购恰逢其时。但是,中国公司海外资源型投资总体上还是要谨慎行事。要考虑所在国的政治、经济、文化等方面的因素,以及当地的基础设施、物资供应等因素。我们认为:目前国外的实体产业和金融机构都是比较便宜的,产业并购和金融并购可以同步进行。

[注 释]

①国际贸易依赖度:国际贸易总额÷国内生产总值。

②证券运用率:金融机构证券运用总额÷金融机构总存款额。

③证券化率:证券市场市值÷国内生产总值。

④现代金融机构的“财富管理”功能包括资产定价、流动性提供、风险分散和转移、价值增值,上述四个组成部分有机联系,缺一不可地构成了“财富管理”功能。吴晓求(2008)。

[参考文献]

[1]吴晓求.中国资本市场:全球视野与跨越式发展[M].北京:中国人民大学出版社,2008.

[2]李勇.现代银行的投资银行业务[M].北京:中国金融出版社,2008.

Capital: the Balance between Weak Finance and Developing Economy

Yin Zhifeng

(Peoples University of China,Beijing 100872, China)

Abstract:During the globalization process, Chinas real economy has gone far ahead of its financial sector, however, it has faced great difficulties without the support from modern finance. The backwardness of the Chinese financial system makes Chinas enterprises have to depend on the foreign financial institutions and the lack of common benefits between them always causes the Chinese corporations to experience the massive amount of losses. The default on investment agreements with foreign financial institutions often results in the Chinese enterprises facing take-over by foreign financial institutions. Recently, foreign financial institutions cooperating with their industry corporations are invading Chinas market. In order to build China as a powerful economy, modern finance and economic development should be matched with each other perfectly. Chinas financial industry should put more efforts in its further reform and development. China should be prepared in advance for the next cycle of economy and it might be the best time for both financial and industry institutions to seek M&A opportunities aboard.

Key words: globalization; great loss; modern finance; developed economy; match

(责任编辑:张积慧)