创业者机会感知、风险感知、风险偏好的机理及量度

2009-01-05陈刚谢科范郭伟

陈 刚 谢科范 郭 伟

摘要:从认知心理学角度对影响创业决策的三个关键认知因素——机会感知、风险感知和风险偏好进行了研究,并构建了基于认知观的创业风险决策模型。设计了机会感知、风险感知和风险偏好的度量问卷,对武汉市多个创业园区进行调研,利用SPSS13.0和LISREL8.30软件对所收集的样本进行了探索性分析、可靠性分析和验证性分析,结果表明所设计的问卷具有较高的可靠性和可信性。

关键词:机会感知;风险感知;风险偏好;机理

中图分类号:F270文献标识码:A

DOI:10.3963/j.issn.1671-6477.2009.06.001

创业作为推动经济增长,促进就业的一种重要方式,逐渐成为现代社会的普遍现象,各个国家也积极采取各种措施来鼓励创业;在我国,当前的全民创业正如火如荼。蓬勃发展的创业活动也引起了学术界的普遍关注。在创业研究的早期,学者常常将创业者和其他群体进行差异比较,把创业活动的发生归结于创业者的个性特质[1]。以创业者个性特质为主线来解读创业行为,并没有获得显著的成效,以至许多学者也由此对特质研究提出了质疑与批评,认为个性特质无法对未来的创业行为做出预测[2],而创业者研究的重点应该是行为研究,而不是静态的特质研究[3]。为此,近年来越来越多的学者将目光转向了创业者的认知能力,并试图探索认知因素在创业过程中发挥的作用。本文也拟在此问题上进行研究,探索机会感知、风险感知和风险偏好等认知因素的形成机理及度量。

一、创业者机会感知、风险感知、风险偏好及其形成机理

从创业研究的历程来看,一些经典的创业文献认为感知等认知因素在创业过程中起着主要的作用[4],其中影响创业风险决策的关键认知因素有以下几个方面。

第一,机会感知。创业机会就是通过创业来实现资源增值的一种可能性,是影响创业决策的重要因素。Stevenson等[5]认为,发现和选择正确的机会是一个成功创业者的重要能力之一。Venkataraman[6]认为创业研究的核心问题是发现和开发创业机会。可见,发现机会,感知到机会的存在是创业决策的前提,对创业机会的研究显得十分重要,但当前关于创业机会的研究,在学术界尚有分歧,其中,Saravath和Nicholas[7]认为创业机会是客观存在的,识别机会的信息是完备的,并在个体间随机分布;Shane和Venkataraman[8]认为创业机会是客观存在的,但是机会的信息不是随机分布的,高创业警觉性的人更容易发现创业机会。另外,Ardichvili和Cardozob[9]认为机会的一些要素可以被认知,但是机会是创造的,不是被发现的。Hench 和 Sanberg[10]认为机会是创造构想存在于创业者的意识中。可见,当前关于创业机会的主要分歧集中在机会是客观存在的还是主观创造的,创业机会的信息是否完备和随机分布。虽然对于创业机会尚有分歧,但是大家都认同机会感知的存在。

机会感知是创业者对能把握并确保创业机会盈利的可能性的主观评价,是创业机会在创业者思维意识中的主观反映。这种意识反映一是包括机会感觉的过程:意识到存在的潜在机会,即发现未开发的市场需求或未被充分利用的资源[11],这种意识是客观机会的个别属性的主观反映,它的形成有赖于创业者的能力,包括警觉性、知识存量、先前经验等;二是包括机会知觉的过程:对意识到的潜在机会的必要评价,这种评价是创业者的主观评价,主要是权衡意识到的机会的价值和创造价值的能力的匹配程度,这一过程是客观机会的整体属性的主观反映。

第二,风险感知。创业活动具有高风险性的特点,风险是创业决策时创业者必须考虑的因素。在创业决策中,风险感知起着重要的作用,人们采取冒险行为是由于他们感知到风险较弱[12]。有学者进一步指出,对风险感知的忽略会明显妨碍认知因素在创业领域的解释力[6]。采取冒险行为的个人与没有采取该行为的人相比,是由于冒险的人感知到的风险较低。因此,即便个人的风险倾向不高,但由于其感知到的风险较低,采取风险行为的可能性则较高;而他本人并不认为自己是在进行冒险。可见,风险感知是创业风险决策的重要影响因素,它是创业风险在创业者思维意识中的主观反映,是创业者在创业机会识别过程中,创业风险在创业者的思维意识里形成的总体烙印及其烙印深度。这种烙印及其深度是创业风险感知过程中形成的。创业风险感知过程包括风险感觉的过程:感觉到的不确定性,这些不确定性包括市场的不确定性、技术的不确定性等,这种意识的形成有赖于创业者的类似经验和知识存量等;它还包括风险知觉的过程:对感觉到的这些不确定性发生后果的意识反映,是对感觉到的不确定性的一种加工过程,分析不确定性发生后的严重性。所以,风险感知受创业风险的不确定性和严重性双因素影响。

第三,风险偏好。创业决策往往带有风险性,不同决策者对待风险的态度存在着明显的个体差异,这种差异影响着创业风险决策。但对这种影响关系的研究尚无统一见解,一些学者认为风险倾向是通过风险感知来影响决策的[6],高风险倾向的个人,感知到特定情形的风险要低于风险倾向低的人,风险感知则被认为影响到风险选择[13]。还有一种观点认为,创业者的风险倾向是直接作用于创业决策,并不是通过风险感知来影响创业决策[14]。虽然当前在风险倾向方面学者的意见存在分歧,但是共同的观点认为:风险倾向是在决策情形下,对已感知到风险的行为偏好,可以有效地将个人对机会的态度概念化,是创业决策者的稳定的风险态度。风险偏好是不同的人对风险的不同态度,通常把决策者面对风险的态度分为风险喜好、风险中性和风险厌恶三种类型[15]。

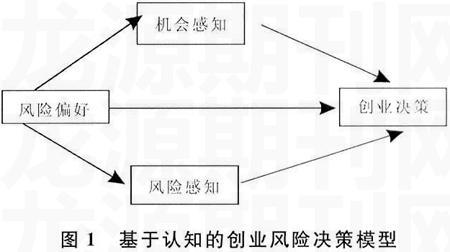

因此,可以认为,机会感知、风险感知和风险偏好等都是影响创业风险决策的重要认知因素,这些因素不仅直接影响着创业风险决策,而且相互影响,相互作用,见图1。

图1中,风险偏好通过影响创业者的信息取舍,导致实现认知偏差,至而认知偏差影响风险感知[16]和机会感知;机会感知和风险感知作为创业决策的依据,直接影响创业决策;而在创业决策过程中,风险偏好影响决策的评价和选择,至而影响创业决策。

二、创业者机会感知、风险感知、风险偏好的度量

(一)度量问卷设计

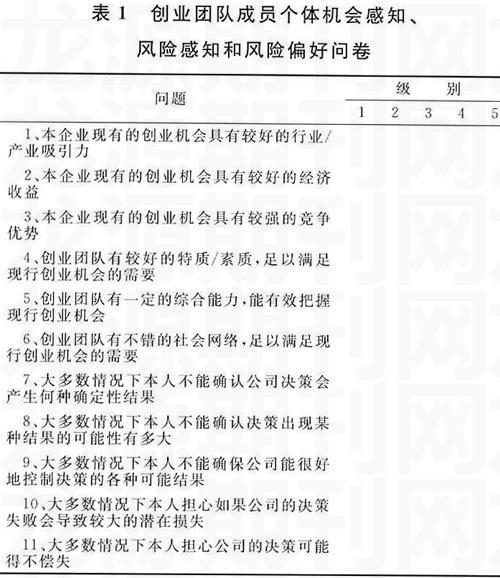

机会感知、风险感知以及风险偏好作为重要的认知因素,影响着创业决策,其对创业决策的影响关系需更深入的定量研究,本文拟在众多学者的研究成果的基础之上,提出相应的度量问卷。见表1。

其中,在机会感知方面。Timmons[17]总结概括了一个评价创业机会的框架,其中涉及八大类53项指标。本文拟定依据机会感知的机理,将Timmons的53项指标进行归纳,设计相关问卷。见表1中的1-6题。

在风险感知方面。Willians[18-19]研究了风险感知的影响因素,并设计了一套关于风险感知问卷,本文拟定依据风险感知的机理,在其基础之上设计相关问卷。见表1中的7-11题。

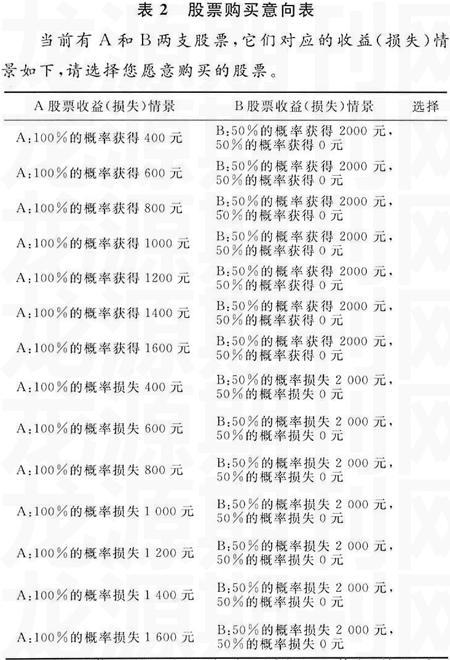

在风险偏好方面。Hsee和Weber认为,人们的风险偏好预测取决于他们的原型知识和对风险的即时情感反应[20],并设计了基于风险偏好指数(RPI)计算的风险偏好水平问卷。本文拟定依据风险偏好的机理和中国国情设计问卷。见表2。

本文借助做“武汉市全民创业工作评价研究”的机会,在武汉市多个创业园区进行了调研,通过调研获取了71份问卷,其中有效问卷60份。基于调研结果,本文对附件中的问卷进行了探索性分析、可靠性分析和验证性分析。

(二)度量指标的探索性分析

在进行探索性因子分析时,利用SPSS13.0对调研样本进行主成分分析,因子提取方法为主成分法,旋转方法为方差最大法,以因子截取标准为特征值大于1为标准抽取公因子,其分析结果如下:

1.KMO测度和Bartlett球体检验。

在对机会感知、风险感知进行探索性分析之前,进行了KMO测度和Bartlett球体检验。结果如下:机会感知、风险感知、风险偏好的测度指标的KMO值为0.791,大于0.7,Bartlett's球形检验的P值都为0,皆小于0.001,这说明机会感知、风险感知、风险偏好的测度问卷中存在大量显著相关关系,可以对它们进行探索性因子分析。

2.特征值及总体方差解释能力。

限定特征值大于1进行主成分分析之后,本文所设计的问卷可以提炼的3个因子,且其对应的特征值分别为4.863、2.586和1.004,它们对总方差的解释能力累积达70.450%。

3.因子载荷量。

探索性因子分析时,经过6次旋转迭代,可得探索性分析结果。见表3。

表3表明,问题X1、X2、X3、X4、X5、X6反映了机会感知,其与机会感知之间的的因子负荷量分别为0.756、0.563、0.788、0.842、0.795、0.845,问题X7、X8、X9、X10、X11反映了风险感知,其与风险感知之间的因子负荷量分别为0.742、0.881、0.781、0.686、0.883,问题X12反映了风险偏好,而且与风险偏好之间的因子负荷量为0.779。所有因子负荷都大于0.5,满足探索性分析要求。 (三)度量指标的可靠性分析

在进行可靠性分析时,由于风险偏好是单维度指标,所以其不便进行可靠性分析,在此只借助SPSS13.0软件对机会感知和风险感知进行可靠性分析,分析结果见表4。

从表5可知,机会感知、风险感知等的Cronbach's Alpha值分别为0.886、0.875,皆大于0.7的标准,由此可见机会感知、风险感知等量表的内部一致性系数比较高,具有很好的信度。而且各问题的CTICе刀即笥0.5的标准,因此没有指标(问题)需要被删除。

(四)度量指标的验证性分析

在进行验证性分析时,仅需要对机会感知和风险感知等多维度指标进行验证。验证过程中采用LISREL8.30软件,以验证潜在变量机会感知、风险感知与对应测度题项之间因子载荷的显著性为判断标准,其验证性分析结果见表5。

从表6可知,所有的因子载荷的t值都大于2.0,即因子载荷显著,这说明本文设计的问卷能有效测度创业者的机会感知和风险感知。利用SPSS13.0软件处理得到因子协方差矩阵以及模型的拟合指数,见表6。

从表6可知,机会感知、风险感知和风险偏好是相关的,且机会感知与风险感知负相关;机会感知与风险偏好负相关;风险感知与风险正相关。

三、结论

机会感知、风险感知和风险偏好是影响创业风险决策的三个重要心理因素,为了解三者对创业风险决策的影响关系,本文探究了三者的形成机理,并基于此设计了测度问卷,并对问卷的调研样本数据进行探索性分析、可靠性分析和验证性分析,分析结果显示:

1.通过探索性分析,可知本文设计的问卷可提炼出三个因子:机会感知、风险感知和风险偏好,围绕机会感知、风险感知的相应问题的调研样本,进行可靠性分析和验证性分析都证实了设计的这些问题具有较高的可靠性和可信性,这说明:设计的问卷能有效地测度机会感知和风险感知。

2.风险偏好、机会感知和风险感知三者具有相关性,其中,风险偏好与机会感知之间具有负相关性;风险偏好与风险感知之间具有正相关性;风险感知与机会感知之间具有副相关性。因此,有理由相信风险偏好影响创业者的机会感知和风险感知。

[参考文献]

[1]Robinson P B,Stimpson D V,Huerfner J C,Hunt H K.An attitude approach to the prediction of entrepreneurship[J].Entrepreneurship Theory and Practice,1991(4):13-32.

[2]Gartner W B.Some suggestions for research on entrepreneurial traits and characteristics[J].Entrepreneurship:Theory and Practice,1989(14):27-37.

[3]Bird B J. Implementing entrepreneurial ideas:the case for intention[J].Academy of Management Review,1988,13(3):442-353

[4]马昆妹,胡培.基于风险感知的创业决策研究[J].软科学,2008,9(22):104-107

[5]Daniel Kahneman,Dan Lovallo.Timid Choices and Bold Forecasts:A Cognitive Perspective on Risk-taking[J].Management Science,1993,39(l):17-31.

[6]Sitkin,Sim B,Pablo,Amy L.Reconceptualizing the determinants of risk behavior[J].Academy of Management Review,1992,17(1):9-38.

[7]Saras D. Sarasvathy,Nicholas Dew S.Ramakrishna Velamuri,Sankaran Venkataraman.Three views of entrepreneurial opportunity[M]∥Zoltan J.Acs and David B.Audretsch eds.Handbook of Entrepreneurship Research,Springer,2003:141-160.

[8]Shane S,Venkataraman S.The promise of entrepreneurship as a field of research[J].Academy of Management Review,2000,25(1):217-226.

[9]Ardichvili A,Cardozo R,Ray S.A theory of entrepreneurial opportunity identification and Development[J].Journal of Business Venturing,2003,18(1):105-123.

[10]Hench T J,Sandberg W R.“As the Fog Cleared,Something Changed” opportunity recognition as a dynamic,self-organizing process[Z].Paper presented at the Babson-Kauffman Entrepreneurship Research Conference, Babson College,Wellesley,Mass,2000(6):8-10.

[11]Kirzner I.Entrepreneurial discovery and the competitive market process:an Austrian approach[J].J.Econ.Lit,1997(35):60-85.

[12]Daniel Kahneman,Dan Lovallo.Timid choices and bold forecasts:A cognitive perspective on risk-taking[J].Management Science,1993,39(1):17-31.

[13]By Leslie E.Palich,D.Ray Bagby.Using cognitive theory to explain entrepreneurial risk-taking:challenging conventional wisdom[J].Journal of Business Venturing,1995,10(6): 425-430.

[14]Lopes L L.Between hope and fear:The psychology of risk[J].Advances in Experimental Social Psychology,1987(20):255-295.

[15]李怀祖,决策理论导引[M].北京:机械工业出版社,1993.

[16]Busenitz LW,Barney J B.Biases and Heuristics in Strategic Decision-making:Differences between Entrepreneurs and Managers in Large Organizations[J].Journal of Business Venturing,1997,2(1):9-30.

[17]Timmons J A.New venture creation:Entrepreneu-rship for the 21st century,5the dition[M].McGraw-Hill,1999.

[18]Williams S,Voon Y W.The effects of mood on m-anagerial risk perceptions:exploring affect and the dimensions of risk[J].The Journal of Social Psychology,1999(3):268-87.

[19]Williams S,Zainuba M,Jackson R.Affective influences on risk perceptions and risk intention[J].Journal of Managerial Psychology,2003,8(2):126-137.

[20]Hsee C K,Weber E U.A fundamental predication error:Self-others discrepancies in risk preference[J].Journal of Experimental Psychology:General,1997,126(1):45-53.

(责任编辑 易 明)