从盈利模式看三种典型的市场类型

2008-12-01英昂林

英昂林

根据不同的产品属性和市场区域特征,寻找到主要的突击方向,并集中力量突击之。

之前已经有很多人对中国的市场类型进行了分析,标准可能很多,而且都有一定道理。今天我们从利润产生的角度来分析中国的市场类型,因为任何一种市场布局都有盈利的目的,不讲盈利,不懂盈利,不按照利润规律行事,企业就会死得很惨。

研究的目的是为了在盈利模式的构建中找到关键的要素,做那些令品牌业绩翻倍的事情,不要净做那些鸡毛蒜皮的细碎。我们主张有能力的企业根据不同的产品属性和市场区域特征,寻找到主要的突击方向,并集中力量突击之。即使很少的投入也能有大的收获,避免市场胶着的状态,在可控的过程中,达到预定的策略目标。

具体到目标市场的消费者的消费特点、竞争特征、企业资源实力,我们认为有三类市场布局类型。由于酒类市场的消费和市场特殊性,导致酒水品牌三种市场形态非常明显,因此,以下主要以酒水品牌来说明。

第一种模式:城市核心型

在一个城市深度控制,市场占有率达到80%以上。城市边沿有零星分布,有的还有次核心市场。在当地有多年的经营基础,深度控制当地的几乎所有终端。产品一般以中档为主,低档和高档相互支撑。在渠道上,主要的盈利终端是中档餐饮,像三得利啤酒的上海市场和西湖啤酒的杭州市场。

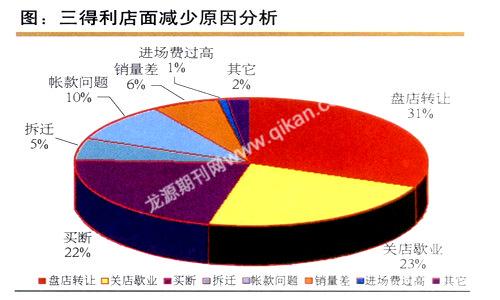

三得利在上海主要通过控制中档餐饮总餐饮门店数,控制70%以上的出货量,其深度分销模式在全国地市级啤酒厂中是做得比较好的一个。但是,城市型品牌遇到的威胁是时刻存在的,实际控制店面的减少,是城市型品牌面临的巨大成长压力。降低增长的主要原因是:店面转让、关店歇业以及竞争对手的买断行为。此外,帐款问题也不容小看。

三得利的经验告诉我们城市型品牌的持续盈利关键:在积极开拓新店的同时,需要最大限度地减少关店数,稳定实际净开店数的规模和比例。无论是直营还是分销商,在终端店的选、开、控店能力都有待提高,关门歇业及盘点转让占门店流失的绝对多半,影响业绩的主要是开店质量有问题。

三得利控制中档餐饮一般包括如下几个内容:1)上海市区和上海郊区门店分布情况(铺货率);2)开店数分析;3)客户质量分析;4)关店数分析;5)现有店客情维护和单店销量的提高;6)年度费用和销量总分析。最终,“总销售量=总餐饮门店数×铺货率×单点销量”。

在市场运作上,三得利非常重视中档酒店(以零售价6元以上的啤酒为标准)的经营,对这部分酒店严格追踪,这部分酒店基本上采取直营和分销两种模式,其中直营门店约占总门店数的30%,分销商负责剩下的70%。三得利在这类酒店中基本能够全部覆盖。

在酒店类别上面,企业控制的都是大店或旺销店,而其他的店则为分销商服务,直营店的单店销售量一般是分销商的两倍。

三得利认为,维持餐饮终端的持续旺销,需要做好下面7个工作:1)业务员与零售店良好的客情;2)促销小姐管理;3)与市内分销的协调(店类型分类管理、4)一、二批经销商的控制(服务、货款、客情等)5)餐饮直销和分销的协调(店类型分类管理);6)一、二批和零售店的数据控制(系统查询和数据上传,便于销售分析);7)促销活动和陈列设置。

在成本控制上,分销商的单店运作成本远远低于直营店,分销商的分销成本仅仅相当于直营成本的35%左右。

第二种模式:省内第一型

立足省内市场,基本可以达到占据省内的3个以上重点地市,销量上省内80%,省外20%,产品基本占据省内的中高端。如洋河酒厂,这种省内第一类型,与地市核心类型在本质上差异不大,除了启动城市可能不在企业所在城市以外,其他仅仅是多了几个地市而已;有的品牌尽管市场不在省内,但是在省内的销售额处于第一集团,如泰山特曲。像泰山特曲这种情况,在山东省内的销量大概相当于总销量的30%,而大部分的销量是靠浙江、广东的大经销商在省外市场卖的,因此,这种品牌我们称为渠道品牌或者通路品牌,其盈利能力基本只相当于洋河这种类型的1/10,企业的操盘能力并不是很高。

省内第一型基本已经具备扩张的能力,在进入新的区域之前,我们一般会进行一个品牌景气度调研。扫描一遍当地的市场基本情况,为企业是否进入这个市场提供判断上的信息支持。

调研的内容主要包含如下几个方面的问题:大家对整个行业的普遍看法;哪个企业的产品排在前列;什么样的产品受欢迎;什么样的产品渠道愿意积极推荐;哪个产品最被看好;那些畅销品牌都是什么样的中间商销售的;等等。

在读数据的时候,有这么几个指标意义需要说明:

0%以上(这是一个品牌动销的标志)。

5%以上(这是一个临界点,是从动销到旺销的分界点)。

20%以上(这是一个稳定旺销的指标,超过这个指标的品牌一般是一个全省品牌,或者在某区域有相当高、相当强的表现,具备跨区域发展的基础)。

30%以上(这是一个最高景气的标志,达到这样的品牌都在当地有最高的人气和销售能力,既有较大跨越发展的基础和能力)。

以上数据倘为负数,则意义相反,负数越大,表现越差。

所谓景气度就是指企业在当地市场被看好的趋势。这个指标真正反映一个品牌在当地的销售现状和趋势。

从表一可以看出来,洋河在江苏具有相当的普及程度,由于其市场控制能力比较强,从销量加权上看出来,洋河单个客户的销量不如双沟。以口子窖和皖酒为代表的徽酒在苏酒崛起的时候,出现明显被边缘化的趋势,铺货率比较高,但是旺销情况并不理想。

从表一可以看出来,洋河、双沟的崛起,令汤沟销售状况日益萎缩,品牌的马太效应很明显。

茅台、五粮液则基本处于省级品牌和以汤沟为代表的地市品牌之间,相对比较平稳,从数据中可以看出来,茅台在2006年的品牌影响力远在五粮液之上,这中情况从茅台的接连涨价可以得到验证。

通过表二可以看出,整体而言,山东白酒市场现在和未来一年左右时间景气度高的品牌将分别是琅琊台、五粮液、茅台、泰山、趵突泉、红太阳等六个品牌;而现在以及未来一年左右时间内,不景气的产品分别是古贝春、金六福、孔府家等三个品牌。

主要观点如下:

a)我们看到的高端市场上依然是名白酒的天下,也可以预见,名白酒的贴牌价值依然存在,越大的客户越认为茅台的景气要远大于五粮液,也就是说,未来茅台的贴牌产品的增幅会超过五粮液,至少从市场需求的角度来看是这样的。

b)地产酒琅琊台品牌和销售力处于高景气运行状态,而泰山和趵突泉则处于相对稍低的景气运行状态,两者的客户结构和渠道销售力将成为重点调整的对象,需要指出的是,由于有很大的省外市场,因此,对于泰山我们调研的所有数据仅

显示省内市场状态。

c)不景气的品牌总共有11个,严重不景气的品牌里面,本地品牌数量超过外人品牌数量。其中,云门春具有景气的认同度,但是在销售上可能并没有办法突破瓶颈,因此,其销售力是呈不景气状态。从数据上来看,金六福的渠道销售力将严重下降。

尽管泰山特曲营业额在山东省内属于老大,但是,由于其市场主要在省外,所以通过结论可以看出,泰山特曲并没有表现出洋河在江苏市场的高景气度。

通过表三可以看出,整体而言,安徽白酒市场现在和未来一年左右时间景气度高的品牌将分别是醉三秋、迎驾、口子、高炉家等品牌;而现在以及未来一年左右时间内,不景气的产品分别是:文王、古井、金六福、茅台、皖酒等品牌。

主要观点如下:

1、我们看到的高端市场上依然是地产白酒的天下,也可以预见,地产白酒的贴牌价值还存在,越大的客户越认为醉三秋的景气要远大于其他酒,说明其成长势头要好一些。

2、不景气的品牌总共有10个,严重不景气的品牌里面,外地品牌数量超过本地品牌数量。从数据上来看,金六福的渠道销售力将严重下降。

从三个省的景气数据中,我们可以清楚的看到,几乎每个省份都有这么个规律:

a)1-2个成长快速的品牌,能赚大钱但是需要实力的。

b)1-2个衰退趋向的品牌,充满陷阱与诱惑的。

c)无数的不温不火的品牌,需要拼命流汗的。

第三种模式:广告招商型

广告招商可以理解为两种类型,一种是“广告+招商”,广告的力度很大;一种仅仅招商,广告力度不大,多数是靠成本招商。

这种做法成就品牌盈利模式的要点是:先靠面收割市场,再做点撬动市场。

这种情况有两种品牌档次,一种是名酒,如五粮液和茅台;一种是低档酒,走批发通路的,如湖北稻花香、河北三井等等。作为中档酒起家的金六福却是个例外。

另外,福建的食品企业和河北的饮料企业比较擅长这种方式。但是这种方式盈利的前提条件依然是要有核心盈利基地,纯粹收割式的经营,只能是旭日升冰茶、他她饮料的结局。

应该指出的是:这种模式假如要达到持久稳定的盈利,就需要有明确的核心市场意识,核心市场是支撑一个品牌的关键盈利指标,茅台、五粮液也是如此。金六福靠品牌传播达到对全国的覆盖,但是从上面我们调研情况来看,前景不容乐观,特别是在当地省级酒强势的区域,销售情况越危险。

明确市场机理,企业能够明确自己的品牌地位,不要做出盲动的事情招致亏损,把原来小米加面包的小康日子弄成举债度日。