正确定位高管薪酬

2008-12-01许锋

许 锋

绩效薪酬如何能从空谈的理论上升为现实,以保高管层的薪酬保证和股东的利益双赢?这是近期公司治理的热点问题也是公司治理的永恒命题。

近来,高管薪酬作为公司治理的一个热点问题受到了很多关注,人们都在寻求支付公司董事和高级管理人员薪酬的最佳操作。尽管在后安然时代,很多国家对公司治理进行了大力的改革,但人们对于高管薪酬是否已经失去了控制仍然颇有争议。

虽然各个国家和地区采用的具体限制措施和所处的改革阶段不尽相同,但是有几个共性的问题在经济发达地区几乎普遍存在:

有突出领导能力的人才稀缺,此类人才继续在市场需求的刺激下享受高薪待遇;

股东享有比以前更多的权利来制约高管层的薪酬,特别是在管理层业绩不佳的时候;

颇具讽刺意味的是,随着高管层薪酬透明度的提高,反而使他们获得了更高的薪酬待遇,这应归结于各公司对一流领导人才的争夺。

各公司怎样才能使高管薪酬的设计达到平衡各方利益的效果,即在有效激励人才的同时,又不使股东和其他利益方产生不满的情绪?以下5个方法或许可以帮助企业制定一个更为有效、更符合各方利益的高管薪酬策略。

选择一个合适的薪酬对比群体

许多公司制订薪酬都以行业内同类公司为参照。新西兰第二大建筑公司弗莱彻建筑公司人力资源部总经理Peter Merry说道:“以同类公司的薪酬为基准,最重要的一点就是保证选择了合适的参照对象。一旦能确保这一点,实际操作就变得非常简单有效。”

然而,如果选定的参照群体比实际公司的规模大得多或者小得多,那么,选择标准通常需要进行调整,以避免造成偏差。翰威特澳大利亚和新西兰办公室高管薪酬咨询业务总监Peter Ryan解释说:“使用多种规模的公司标准和其他工具能找到更可靠的、合适的比较群体,从而为薪酬基准的制订打下良好的基础。我们发现,将两种或更多不同规模的公司与多种绩效评估相结合来作为选择的衡量标准,如市场资本总额和年收入,将使得最终选定的比较群体与被比较公司在薪酬体系上呈现出更加显著的相关性。这比用单一的指标要理想得多。在选择比较群体的时候要保证被比较的公司在规模和各种绩效指标上接近其平均水平。”

在多数情况下,整体薪酬目标定位应接近市场中间值

通常,多数公司会将整体薪酬与预算和绩效目标相联系,并定于市场75%的水平来获得竞争力。但是,要使市场中超过四分之一的公司都高出市场水平三个百分点在数学上是不可能的。这类尝试实际上却对高管薪酬的攀升起了一定的刺激作用,以至于薪酬与绩效不匹配的情况出现。

一般来说,除非企业有足够的理由说明必须通过高于市场基准的薪酬来吸引人才,否则高管人员的薪酬定位应接近市场的平均水平。如果将薪酬定位与有杆杠效应的浮动薪酬相结合,当高管绩效突出时,在此模式下所能获得的实际整体薪酬仍能达到市场75%的薪酬水平。翰威特咨询公司东南亚高管薪酬咨询总监Dhritiman Chakrabarti说道:“比参考群体更有才能的管理团队的绩效会经常超过预期目标,因此也更经常获得高报酬。如果只是达到了预定的目标,企业并没有必要支付高管们相当于市场75%的薪酬。”

确保浮动薪酬确实能发挥杆杠作用

目前,各大公司通常在高管的整体薪酬中加入相当份额的浮动薪酬部分,因此最终支付的薪酬总额和绩效之间能够产生强烈的杆杠效应。理想的浮动薪酬由短期目标和长期目标两部分组成,以便在短期和长期绩效目标之间获得平衡。长期部分——对公开上市的公司来说,其典型标志为资产净值的增加——因为这通常要经过几年的时间才能看到变化,故其生效与否受制于管理层是否继续留任于该公司。

然而,制定一个高比例的浮动薪酬是不够的,它必须真正具有风险性,并且随着工作绩效的变化而变化。许多企业称自己主要依赖浮动薪酬,但是,他们每年支付给管理层的奖金却几乎是一样的,这就必然形成一个相当平坦的激励曲线。因此,应该建立这样的风险机制,即在绩效水平低的那一年取消奖金,对于大多数公司而言,至少每五年当中就有一年的经营绩效是差强人意的。从另一个方面来看,由于超常的经营绩效而获得最高级别的奖金,从而使曲线发生突然上升的情况也是很少发生的。然而,一旦发生此类情况,应该给予管理层优厚的奖励。Merry认为浮动薪酬是提升绩效的有效工具,因此必须确保所有管理人员的薪酬都建立在浮动薪酬的基础上。Merry补充说:“在我们公司,浮动薪酬部分占管理层整体薪酬的40%。”

在某些国家,如澳大利亚和英国在这方面处全球领先地位——在长期激励中设立严格的绩效目标作为保留退休金权利的一个附加条件,这已经成为规范做法。Ryan说道:“典型的例子有:公司在高管保留退休金权利期间内的股东收益必须超过基准公司在同一时期的股东收益。换句话说,该公司必须使自己的业绩表现超出股东其它可投资项目的收益,以表明他们获得的长期高管激励是物有所值的,自然高额薪酬将被支付。”

“一般来说,除非企业有足够的理由说明必须通过高于市场基准的薪酬来吸引人才,否则高管人员的薪酬定位应接近市场的中间水平。”

为浮动薪酬设定具有挑战性的绩效目标

高绩效的公司都倾向于制订一个野心勃勃的目标,尽管他们常常不能达到这一目标。但一旦设定的目标被实现,高管层就能获得很高的报酬。这进一步证实了先前的观点:在绩效不好的年份,高绩效公司确实比低绩效公司更有可能不支付管理层奖金,但是在绩效出色的年份,他们比其它公司支付更多的薪资奖励。

上市公司的财务目标应该起码与市场的期待相符合,外界对于公司的众多分析预测中存在的一致性可以表明这一点。或者,行业的绩效指标和/或公司的历史绩效记录也能够成为公司的商业规划是否有适当发展的凭证。Merry说:“目标决定工作内容,只要是你的目标是明智的(Smart)、详细的(Specffic)、可评估的(Measurable)、能实现的(Achievable)、合理的(Reasonable)和适时的(Timely)。”

核查和改善薪酬结构

通过引入合适的评估工具,公司可以控制高管薪酬计划的制定进程,并根据需要对其进行改进。建议可将公司近期通过的高管薪酬决策与行业内同等规模和绩效水平的企业进行比较。

参照表格1:在最近一个结束的财年中,某公司与前50位的公司在各项衡量指标上比较的情况,在每项指标都采用百分点来对比表示公司的排名情况。

我们可以看到表格中,公司整体薪酬(58个百分位)比平均财务状况的排名(48个百分位)要靠前一点。然而,在某种情况下,整体薪酬的确会位于公司规模和绩效的排名之上。这是因为固定薪酬(固定工资和福利)是相当低的,这也就意味着浮动薪酬的风险溢价(使得整体薪酬高于50个百分位)可能是合理的。在另一些公司,固定薪酬和浮动薪酬都大大高于市场的平均水平(相对于公司的规模或绩效来说),因此,证明这种激进的薪酬定位的有效性是值得怀疑的。

表的第二行着重于描述公司排名与上年同期相比的上升情况。可以看到,整体薪酬的增幅(54个百分位)比公司平均财务增幅(60个百分位)稍微低了一些。这表明此年度该公司管理层的薪酬总额是合理的。

此类表格除了用来评估公司高管层薪酬的合理性外,还可以作为评估薪酬结构的诊断工具来使用。在上面范例中,固定工资和福利都低于市场水平,短期激励高于市场水平,长期激励远远高于市场水平。该公司可能会考虑这种薪酬策略是否与它的经营目标相匹配,或者,是否应对该薪酬结构作一些调整。

Merry指出:“将内部和外部结构进行基准对比是很重要的,以帮助企业找出与最佳操作标准之间的差距。要改进高管层的薪酬设计,向经验丰富的咨询团队寻求帮助,并且向管理层就制定合理的目标进行对话是至关重要的。这些是使计划成功的两个秘诀。”接下来该怎么做呢?

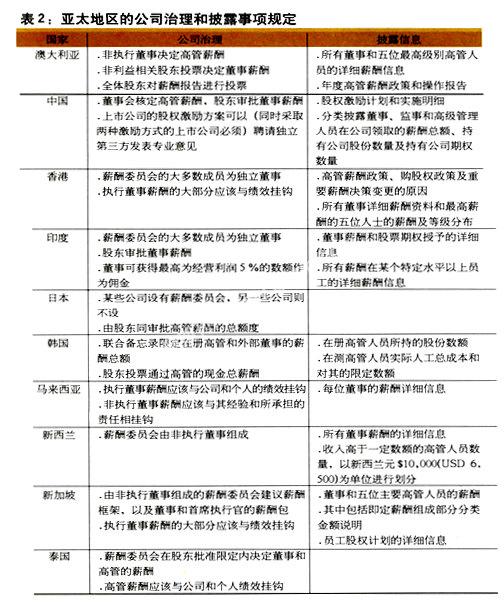

根据Ryan所说,诊断分析通常被局限在许多国家的上市公司中,因为在这些国家中详细的高管层薪酬披露是规范的。然而,对于目前仅有一些有限资料被公开的国家来说,这种诊断分析可能只是幻想。但是,在未来几年,更加透明化的披露机制有可能出现。同时,上述框架包括的一些重要原则对市场上的所有公司都能适用,甚至在没有大量外部基准数据的情况下也可适用(参看表2)。其根本的概念是将绩效薪酬从空谈的理论上升为现实,确保高管层的薪酬保证和股东利益的双赢。