浅谈错账更正方法适用范围的掌握技巧

2007-12-26闫六河

闫六河

摘要:账簿的登记是会计核算工作的中心环节。在记账过程中记账错误在所难免,一旦发现记账错误,就应该及时进行更正,确保会计信息的真实、准确。选择正确错账更正法更正错账是会计核算中一项重要的工作,学习中错账更正法适用范围对学生来说易懂但不易掌握和熟练应用。因此,学习如何快速确定错账的类型、选择正确的更正方法,正确更正错账非常重要。

关键词:错账;更正方法;错账原因 ;适用范围

会计账簿是全面、连续、系统地记录和反应经济业务事项的簿籍,是会计信息形成的重要载体。账簿登记是会计核算工作的中心环节,账簿登记的质量决定了会计信息的质量,因此财务工作人员要具有一丝不苟、严谨务实的职业意识,避免出现错账。但是账簿登记出错,是每一个会计人员在实际工作中在所难免的,关键是要能够使用恰当的方法进行正确的更正。笔者在多年的教学工作中发现:学生在学习错账更正方法这部分内容时很难正确区分不同方法的适用范围。本文就如何巧妙掌握错账更正方法的适用范围作一些探讨。

一、教材对错账更正方法适用范围的诠释

“错帐更正方法”是《基础会计》教材(中等职业教育国家规划教材,主编:张玉森、陈伟请,高等教育出版社)“会计帐簿”这一章第四节的内容,主要介绍了画线更正法、补充登记法和红字冲销法等三种方法的适用范围和具体操作方法。该内容条理清晰、操作性强,是会计人员在实际工作中必须掌握的一项技能。该内容无论在学科中,还是从整个专业教学计划的全过程来看,都有着举足轻重的作用。

错账更正的方法一般包括三种:画线更正法、红字冲销法、补充登记法。(一)画线更正法:在结账前的核查时,发现记账凭证填制无误而账簿记录由于会计人员不慎出现笔误或计算失误,造成账上文字或数字错误,此种错账可采用画线更正法。(二)红字冲销法:又称红字更正法、赤字冲销法。当出现以下两种情况之一时,可以采用红字冲销法:一是在记账后,经核对发现由于原记账凭证上会计科目名称写错或应借、应贷的方向记错而造成账簿记录错误。二是在记账或结账以后,在核对时发现原记账凭证上所记载的金额大于经济业务的实际金额,造成账簿记录中金额错误。(三)补充登记法:在记账或结账以后,经核对发现记账凭证中使用的会计科目,应借、应贷方向没有错误,只是所记金额小于应记金额,并已据此登记入账,造成账簿记录相应出错,对这种类型的错账,可使用补充登记法。在教学过程中发现,对于初学者来说,仅根据教材的内容讲解,学生很容易混淆这几种错账更正方法,在实际工作中更是无所适从。

二、错账更正方法适用范围的掌握

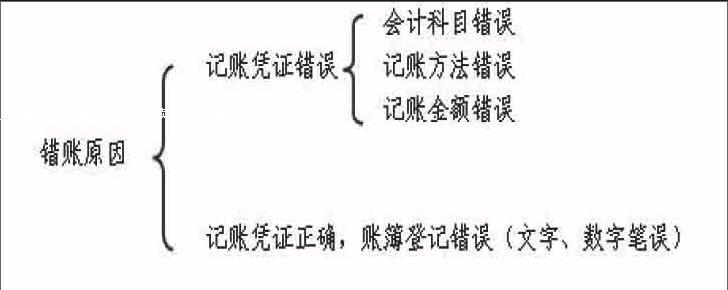

1、正确认识与分析错账的类型。会计账簿是依据审核无误的记账凭证登记的簿籍,登记账簿中发生的错误主要有以下两个方面的原因: 第一、记账凭证填制错误。记账凭证是会计账簿登记的直接依据,一旦会计凭证在填制过程中出现错误,会计账簿的登记必然出现问题。记账凭证的要素包括名称、填制日期、编号、摘要、经济业务事项涉及的会计科目和记账方向、发生金额、所附原始凭证张数和有关人员签字等内容,容易出现错误的要素主要有:用错会计科目、选错账户方向、登错应记金额。第二、记账凭证填制无误,账簿登记错误。登记账簿是一项谨慎细致的工作,即使记账凭证填写完全正确,记账人员在登记账簿的过程由于疏忽大意难免会出现错记和漏记的情况。错记可能是文字错误也可能是数字错误,可能是账户错误也可能是金额错误。

2、正确选择更正方法的技巧 。常用的错账更正方法有三种,分别是画线更正法、红字冲销法和补充登记法,如何选择和使用更正方法是教学中的难点。如何突破关键在于使学生能够区分这三种方法的适用范围。那么,如何有效、正确区分这三种方法呢,笔者在教学工作中尝试采用“三问”(三步骤)小技巧,取得了很好的教学效果。

一问:是会计账簿错误还是会计凭证错误?当遇到错账更正问题时,首先要判断的第一个问题就是:问题是出在会计账簿上还是会计凭证上?如果在结账前发现会计账簿记录有错误,而所依据的记账凭证没有错误,即纯属账簿记录中的文字或者数字出现了笔误,则直接可以判断应采用画线更正法。如果发现会计凭证错误而使得依据其记账的会计账簿也产生错误的,则需继续分析是由于哪种错误造成的。

二问:是会计凭证的科目错误还是金额错误?如果发现会计凭证错误而使得依据其记账的会计账簿也产生错误的,则继续分析是什么类型的错误,是会计凭证中的科目错误还是金额错误?当然科目错误包括了应借、应贷会计科目应用错误和记账方向有错误两个方面。如果是这一类错误,则可以直接判断采用红字冲销法。如果发现会计凭证中金额出现错误,则应继续分析是哪种错误。

三问:是金额记大了还是记小了 会计凭证中的金额错误是记大了还是记小了呢?也就是说,所记金额大于应记金额还是所记金额小于应记金额?所记金额即为已经记录在会计凭证上的错误金额,应记金额则为应该记入会计凭证中的正确金额。如果判断为所记金额大于应记金额,则判断应采用红字冲销法。如果判断为所记金额小于应记金额,则判断应采用补充登记法。

综上所述,错账可以分为两个基本类型:一是会计凭证正确而会计账簿错误;二是会计凭证错误导致会计账簿的登记也发生错误,包括会计科目运用错误、会计凭证上金额多记、金额少记三种情况。因此,错账更正三种方法的适用范围可以图示如下:

在教学过程中,我还尝试运用口诀速记法指导学生记忆掌握错账更正方法的适用范围:“证对账错划线法;科目方向全部对;少记金额蓝字补;多记金额红字冲;科目方向出错误;先冲后填要记牢”。通过新的教学思路和教学方法,学生掌握起来非常容易收到非常好的效果。

参考文献

[1] 张玉森,陈伟请.基础会计[M].(第四版)主编:高等教育出版社.

[2] 会计账簿记录发生错误如何修正[Z].精英会计在线,2013,1(25).

[3] 错账更正之“三问”小技巧[Z].财会月刊,2013.10.