PAG控股好孩子

2007-04-16王昱

王 昱

运营路径

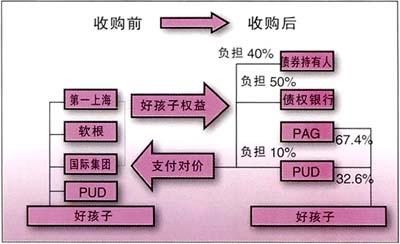

2006年1月,国际私募股权基金PAG斥资1.225亿美元,从第一上海、软银和美国国际集团手中接手了好孩子集团67.4%的股权,成为好孩子集团的控股股东。与此同时,PUD(好孩子管理层拥有的公司)也以每股2.66美元的价格接手82.78万股,持股比例增至32.6%。

好孩子集团创立于1989年,是中国最大的童车生产商。2005年,好孩子集团销售额达到25亿元,其中国际与国内市场的比例为7∶3,纯利润超过1亿元。

当好孩子集团进入PAG视野的时候,花旗和好孩子方面的谈判已经相当深入了,PAG连夜赶往德国和好孩子方面商定了收购事宜。与国际知名的老牌投资公司相比,名不见经传的PAG这次出手极其犀利,此次收购前后耗时不到4个月,从2005年10月开始接触,2006年1月底就完成了支付对价与股权交割的全部动作。

PAG本次收购是一起典型的杠杆收购:由PAG以好孩子集团的资产作为抵押,向外资银行筹借收购所需部分资金,实现“蛇吞象”的一幕。其具体运作过程分为收购对象选择、收购谈判、资金运作、收购后整合四个阶段。

在收购对象选择上,好孩子之所以被PAG相中,主要得益于好孩子的长期负债少,市场占有率高,流动资金充足稳定,企业的实际价值超过账面价值。PAG的管理合伙人克里斯·格拉德尔说:“在过去5年内,该公司的年增长率达到20%~30%,其管理层也是中国最好的管理团队之一。”

在收购谈判阶段,由于收购中新旧投资者以及好孩子管理层等三方利益盘根错节,谈判所涉及到的关系非常复杂。但从谈判的结果来看,从开始谈判到最后达成协议所耗费的时间差不多为两个月,效率极高。

在收购资金的运作方面,PAG经过精心的测算和设计,通过资产证券化及间接融资等手段,设计了一个颇为漂亮的杠杆。在确定收购意向后,PAG先通过好孩子管理层组成的集团筹集收购价10%的资金,然后以好孩子公司的资产为抵押,向银行借入过渡性贷款,相当于整个收购价50%的资金,并向PAG的股东们推销约为收购价40%的债券。

PAG进入好孩子后,对好孩子的法人治理结构进行了改造。好孩子集团的董事会从原来的9人缩为5人:PAG方面3人,好孩子管理层2人,董事长还是由好孩子的创始人宋郑还担任,PAG没有更换好孩子的CFO,也没有派出参与管理层的执行董事。

通过此次资本运作,第一上海、软银和美国国际集团获利退出,好孩子集团的股东减少到两个。

点 评

PAG收购好孩子集团,是外资私人股权投资基金杠杆收购国内企业的第一例,亦是好孩子集团过去16年间进行的第四次“洋务运动”,前三次“洋务运动”分别是引进外资股东、进军美国和欧洲市场、用西方商业思维替换中式商业思维。

每一次“洋务运动”,都使好孩子获得再次“发育”的良机,这一次也不例外。股东的减少,意味着内部沟通的效率会大大提高。

此外,好孩子集团被私人股权投资基金盯上,最大的意义恐怕在于一方面国内其他行业当中的“隐形冠军”备受鼓舞,另一方面,也引起国外基金对国内中小企业的关注。

截止到2005年,好孩子每年能生产300万辆各类童车,在中国中高档童车市场已占据近70%份额,并且更为吸引人的是,它在美国的童车市场占有率已达到了30%以上。

由此可以预见,在2007年,会有更多的“隐形冠军”得到私人基金的青睐,这些企业未必非常有名,但它们却专注于某一个单一市场,并且是该行业的领导者,当然,有相当比例的海外业务那就更好。

最后,我们还有必要勾勒一下私人基金的投资轨迹:直接控股一家业绩看涨的小企业,然后等待时机海外上市,获得超额回报。有鉴于2005年好孩子集团计划赴港上市夭折的情况,几乎可以肯定,PAG入主好孩子后,会尽快重启上市进程。