济宁市金融资源配置的现状、问题和对策

2006-12-19丁宁廉龙张明进

丁 宁 廉 龙 张明进

中国经济高速增长的背后隐藏的是一个日益严重的结构性问题。本文给出的是一个地级市的金融发展和金融资源配置结构性问题的具体图景,其提出的相应对策应能作为部分地区走出结构性陷阱的一面镜子。

现状:金融深化程度不断加深,但金融抑制依然存在

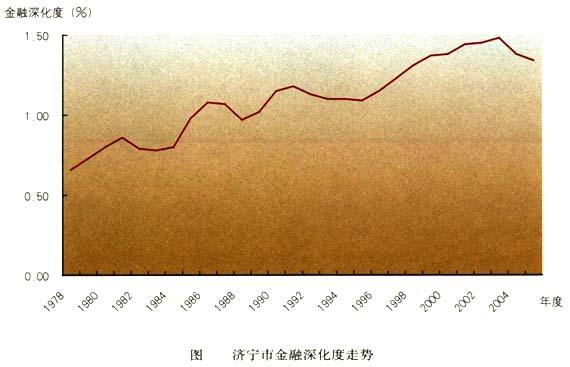

金融深化程度不断提高

济宁市的金融深化程度进一步加深,金融相关比率(FIR,金融资产与GDP)的比率逐年提高。1978年到2005年,济宁市金融资产总量从10.62亿元,增加到1700.74亿元,增长159倍(剔除通胀影响为39倍);金融相关比率从66.21%增加到134.31%,增长68.10个百分点(见图)。金融相关比率的稳健增长,说明济宁市的金融深化程度不断加深。

金融资产结构改善有限

随着国家金融体制改革的逐步深入,济宁市的金融资产总量迅速增加,结构逐步改善。金融资产已从1978年的全部银行类资产演变为银行类资产为主,非银行类资产为辅。非银行类资产主要包括本市企业从股票市场筹集的资金、发行的企业债券以及保险费收入。截至2006年9月末,济宁市金融资产总量为1847.95亿元,其中银行类资产为1725.80亿元,占比为93.39%,非银行类资产为122.15亿元,占比6.61%。可见,济宁市的非银行类资产占比明显偏低,金融发展还有较大潜力。

问题: 信贷供给结构失衡和金融资源的低效率配置

信贷投入的结构不合理,金融资源集中趋势明显

济宁市煤炭资源丰富,2005年原煤产量和发电量分别占全省的53.3%和14.70%。突出的资源优势和国有商业银行信贷政策的变化,使银行信贷资金主要投放于煤炭、电力等热点行业和优势企业。截至2006年9月末,济宁市贷款余额前20名企业贷款总量为176.73亿元,占全市各项人民币贷款余额的26.19%;贷款增加额前20名企业在前9个月共新增贷款64.52亿元,占全市各项人民币贷款新增额的125.45%。信贷资源的高度集中,一方面容易形成对优势企业贷款的“马太效应”,助长其盲目投资,造成银行信贷风险积聚。另一方面,导致对第一、三产业获得贷款的份额不足。9月末,济宁市第三产业贷款余额为162.64亿元,占全部贷款的24.11%,低于第二产业26.01个百分点。因此,金融对区域整体经济发展的推动力减弱,不利于区域金融生态的改进。

对非国有经济的信贷支持不足

非国有经济对经济的贡献日益增大,2005年济宁市规模以上非国有经济工业企业实现总产值940.39亿元,实现利税102.57亿元,分别占规模以上工业企业的64.38%、77.64%。但是,“十五”期间金融部门对县镇企业、三资企业、私营及个体企业的贷款始终徘徊在较低水平,非国有经济被排除在正规金融之外(见表)。可见,信贷资源配置没有随着经济结构的调整而及时做出调整,也说明存在一定的金融抑制,金融效率较低。

农村金融发展滞后,金融资源外流现象突出

金融资源配置的不平衡还表现在城乡金融发展的不平衡。近几年来,国有商业银行的股份制改革,对县及县以下机构大量撤并,使县域金融机构数量进一步减少。目前,全市在农村吸收存款的金融机构有农村信用社、农业银行和邮政储蓄机构三家。从信贷供给主体看,济宁市农村信用社农业贷款总额已占全市农业贷款的94%以上,成为农村金融主力军,而四家国有商业银行集中上收信贷审批权,县市支行一般只有100%保证金承兑汇票签发和存单质押贷款的权限,农业发展银行商业性贷款业务刚刚起步,邮储机构只存不贷。据济宁市千户农民调查,目前有贷款需求的农户占24.8%,比上年提高5.51个百分点;需求额度在5万元以上贷款户数和金额的满足率分别只有44.44%和39.17%。而金融机构对农村有效投入不足,并非缺少可用资金。由于体制约束及风险预期,农村金融市场资金外流现象突出。截至2006年9月末,济宁市农业银行、农村信用社和邮政储蓄三家机构在农村共吸收存款320.47亿元,而贷款余额只有144.96亿元,存贷比仅为45.23%,低于全市平均19.92个百分点。据测算,城区金融机构吸收的农民存款约为40亿元,农村存款外流总量大约136亿元。农村融资需求满足率低与金融资源外流的矛盾导致市场均衡的低效率。

存差资金日益增多与异地信贷资金流入现象并存

由于近年来金融机构不断加大不良资产剥离与核销力度,受企业债转股、信贷管理体制变化等政策的影响,济宁市金融机构存差持续扩大。存差资金的日益扩大也说明了地区内居民的投资渠道匮乏,储蓄仍然是主要方式。截至2006年9月末,济宁市金融机构存贷比为65.15%,存贷差达360.77亿元,其中四家国有商业银行的存差资金为227.82亿元,存差资金除有价证券及投资占用、交存准备金外,绝大部分上存。

另一方面,随着我国金融发展和市场化改革以及济宁市金融生态环境的优化,异地金融机构以优质的服务,吸引本地的优质客户,使异地金融资金逐渐占领本地贷款市场。截至2006年9月末,异地金融机构贷款余额达到209.18亿元,占济宁银行贷款总额的31%,比年初增加14.24亿元。在异地贷款有力支持我市经济发展的同时,也对本地金融机构的经营带来挑战,贷款营销难度加大。

金融市场发展缓慢,企业投融资渠道单一

目前,国有商业银行的传统贷款业务在济宁市的金融市场上占绝对的统治地位,经济发展主要依赖国有商业银行的信贷投入,直接融资规模一直偏低。从1996年12月份山推工程机械股份有限公司在深圳公开发行股票起,截至2006年9月末,济宁市仅有3家企业在深沪和香港三地上市,累计筹资76.48亿元;企业发行债券总额为29.8亿元;各金融机构累计签发银行承兑汇票108.06亿元,商业承兑汇票业务依然是空白。银行贷款、银行承兑汇票、股票和企业债券的比重分别为:75.89%、12.16%、8.60%和3.35%。可见,银行贷款依然是企业融资的主要渠道,其他

金融工具的运用明显滞后,资源配置的效率不高。

对策

地方政府:调整产业结构和产业布局,优化金融生态,构建多层次、多功能的现代金融体系

国家宏观调控的主要目的在于落实科学的发展观,实现产业结构和产业布局调整。济宁市应按照国家宏观调控的要求,区别对待,积极调整地区产业结构,不断壮大和培养符合信贷投向的、有战略性发展前景的企业,提升产业的核心竞争力。要建立起以政府为主导、各有关部门配合联动的金融生态环境建设长效机制,加强全社会的诚信宣传和教育,积极营造良好的信用环境和金融执法环境。要结合本市产业布局、经济结构调整和“十一五”经济发展规划,充分利用国有商业银行股份制改革的有利时机,优化金融机构分支机构调整,提高金融支持地方经济发展的积极性和效率。要进一步完善农村信用社法人治理结构,积极化解不良资产,增强其支持“三农”的能力。在充分考虑农户贷款用途、数量以及县域经济发展水平等因素基础上,组织财政、税务、金融、农业等部门,研究制定农户贷款贴息政策。积极鼓励股份制商业银行包括外资银行在本市设立分支机构、开展业务,构建一个多层次、多功能的现代金融体系。同时,要积极扶持一些高质量的企业到股票、债券等资本市场去融资,提

高企业直接融资比重,满足经济发展对资金的需求。

金融部门:改善金融服务,创新业务品种,切实防范信贷集中风险

金融部门要开拓创新,进一步改善金融服务,积极支持地方经济结构调整和增长方式转变。要加强自身发展理念的研究,做好对宏观政策、产业政策和地方发展趋势的分析总结,找准资金投放着力点,提高金融竞争中的生存能力。要加大对中小企业及第三产业的支持力度,实现信贷资源的均衡配置,促进产业结构的合理调整。继续把支持“三农”作为信贷工作的重点,有效满足农业产业化龙头企业、农村种养业、订单农业和科技农业发展中的资金需求,积极支持社会主义新农村建设。要充分认识到信贷集中的潜在风险,进一步提高风险防范意识,适时调整信贷结构,实现区域整体经济的快速协调发展。

担保机构:健全法律,多方筹措资金,有效壮大担保能力

建立一个政府主导、民间参与、社会互助、金融支持、多渠道筹资、操作方式灵活、业务品种齐全的担保体系。国家应尽快出台法律规范,明确担保机构的准入“门槛”,建立担保机构风险准备制度和风险补偿机制。现阶段,欠发达的县区应按照“政府拨一点、社会筹一点”的方式,多渠道筹集资金,形成一批管理规范、制度健全的担保机构。成立再担保风险机构,降低担保机构的风险,适当增加担保机构的放大倍数。在农村引导建立自我出资、自我服务、自担风险、不以盈利为目的的互助担保机构,促进农业产业结构调整和农村的经济发展,支持社会主义新农村建设。

(作者单位:济宁市人民银行)