股权分置改革:争议不碍前行

2006-01-19沈可挺潘昌凤

沈可挺 潘昌凤

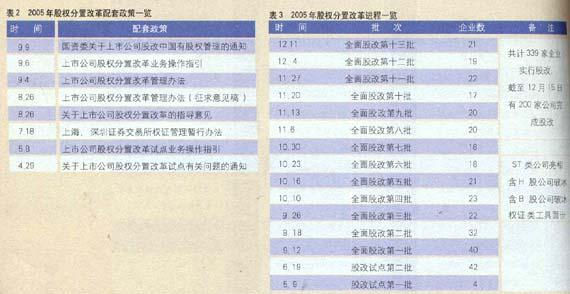

2005年5月9日,清华同方、三一重工、紫江企业、金牛能源4家首批股权分置改革试点企业浮出水面,标志着股权分置试点工作开始进入实质性操作阶段。截至12月12日,7个多月内已有339家上市公司完成改革或进入改革程序,股改企业的总市值占沪深两市总市值的30%左右,覆盖面遍及全国所有的省、自治区、直辖市。同期股市基本稳定,从4月29日至12月12日,上证综指从1159.15点跌至1116.37点,跌幅为3.69%。回顾股改进程,尽管出现过不少争议,我们却不能不为管理层“直面难题、搁置争议、迅速出招、稳定预期”所付出的努力而感动。

试点举步维艰

此次股权分置改革的操作思路是“试点先行,协调推进,分步解决”。

然而试点进行得并不顺利。5月9日股权分置改革4家试点上市公司公布的当天,就有媒体指出,“由试点开始的股权分置改革是一次艰难之旅,它的结果可能是顺产,也可能是难产,也有可能是流产。”市场走势似乎也足以印证这一点。

在改革试点启动以后的两个多月里,市场剧烈波动,上证指数一度单日猛涨80余点,气势如虹,继而又惊现7连阴,深证综指更在盘中创下8年新低。尽管证监会多次表示要将改革进行到底,尽管管理层以中国证券市场有史以来最为集中的密度频繁发布诸多利好消息,但是市场的疲弱和股改博弈的艰难让人不得不担心股改流产的危险。

股改的基本政策思路,是非流通股股东向流通股股东支付对价以获得流通权。所支付对价的理论来源是非流通股获得流通权以后产生的流通溢价。可能导致股改流产的风险主要源自市场各方对股改理念的意见分歧。特别是最初试点的两个多月里,随着市场重心不断下移,不少市场人士和股改评论家担心推行股改的理论根基将不复存在。

这种看法源于对股改基本思路的误解:在他们看来,流通溢价不一定存在,因为随着股市的下跌,平均市净率下降,公司股价逐渐向净资产看齐,非流通股可能升值的空间将越来越小,从而使流通溢价不足以支付能够令投资者满意的对价,导致股权分置改革夭折。

截至7月中旬,200多家上市公司股价跌破净资产,占上市公司总数的1/6左右。市场资深人士预计,如果按照当时10送3的对价预期,保证股改顺利进行的平均市净率应在1.3倍以上,否则,从整体来看,非流通股股东在10送3之后将无利可图。他们担心,像四川长虹、青岛海尔这类“破净”企业的股改可能难以推行。

对国资委政策姿态的预期在很大程度上加深了市场对股改前景的担忧。首批试点推出时,市场就一直试图弄明白,作为74%非流通股最终控制人的国资委在股改中的对价底线和理论依据是什么。此前,国有股转让的底线是不得低于净资产,否则就有“国有资产流失”之嫌。按照这样的标准,“破净”的国有企业将无法进行股改。

其实,不少市场人士对股改基本思路的理解存在一定的偏差。因为不能用静态的眼光看待非流通股股东通过股改所获得的流通溢价,所以简单对比股改前后的市净率高低意义不大。事实上,流通溢价的真正价值,在于非流通股股东从此可以将财富快速折现。而这显然是一个长期动态的结果。

韶钢松山给了市场一个惊喜。作为兼具“破净”和国有概念的公司,韶钢松山7月11日公布股改方案,流通股股东每10股将获送3股。这实际上已经突破了国有股权不得低于净资产转让的条条框框。7月27日,韶钢松山公布修改后的股改方案,将股改对价提高至10送3.5股。8月12日,流通股股东高票通过股改方案。从韶钢松山股改案中不难看出国资委大力支持股改的态度。

然而,麻烦还远远不止这些。绩差股、A+H股、A+B股、某些股改意愿不强的公司,以及非流通股股东之间的利益分歧,都有可能成为股改过程中的急滩、暗礁,风险不言自知。

理念纷争不断

见诸媒体的股改反对意见主要有三种:一是记者对吴敬琏的采访稿——《千点托市不应该,补偿流通股股东不公正》;一是原国务院国有资产管理局企业司司长管维立的文章——《中国股市的荒唐一幕——评股权分置改革试点》,又称《三万言书》;一是宝钢股份独立董事、美国新桥投资集团中国董事总经理单伟建先生的公开信——《质疑对价——一个独董致上市公司董事长的公开信》。

这些文章提出:股权分置改革缺乏理论基础;非流通股股东补偿流通股股东没有依据;补偿有损非流通股股东和全国人民的利益;监管部门向流通股股东“一边倒”的政策造成流通股股东的强势,使大股东沦为弱势群体,并导致市场混乱。

单伟建的公开信称“法人股东在可见的将来并没有在市场上出售其股权的意向,并且向市场郑重承诺在若干年内持股不少于一定的比例;既然如此,支付‘对价以赎买流通权道理不充分”;即便法人股股东要在市场上出售自己的股权,为获取流通权支付对价也不符合国际惯例;并且“法人股股东在本公司上市时从未承诺永久性持有自己的股权,我亦未闻中国任何一个政府部门承诺法人股永久性不可流通。相反,国家传递给市场的信息从来都是一致的,即法人股的流通只是时间早晚问题,而且法人股和流通股同权。因之法人股流通需要向流通股股东赎买缺少法律、市场、逻辑和历史的依据”。

《三万言书》称“持股成本差异论是物质和误解的产物”;“对价论是臆断和推想的产物”;“股权分置改革试点是21世纪初在中国股市上演的一幕荒唐剧、闹剧、滑稽剧、丑剧、悲剧;堪称中国股市编年史上最为可耻的一幕”;结论是“悬崖勒马,为时已晚”,因此建议“有限期地关闭股市,或者暂停股市交易,或者暂停部分股票交易”。

股改拥护者则针锋相对,其中尤以刘纪鹏的《驳三万言书:证券市场改革为何不能采用休克疗法》最为引人注目。理念纷争之激烈,可见一斑。

面对种种议论,管理层的决心是“开弓没有回头箭”。证监会主席尚福林8月19日在股权分置改革试点工作专家总结会上强调:流通股股东本来就应该是上市公司乃至市场的主人,本来就应该是与非流通股股东有平等权利的群体,但是他们的地位实际上是弱势,所以“流通股股东必须是证券市场的重点保护对象”。

争论并不是坏事。毕竟,市场需要倾听来自各方面的声音,管理者需要寻求改革的大智慧。老子有言:“圣人之道,为而不争。以其不争,故天下莫能与之争。”随着第一、第二批试点上市公司股改结束,股改全面铺开。大盘在千点附近徘徊,但悄然之中,股改已经走进深水区。

前景不容乐观

截至12月15日,沪深两市共有234家公司召开股东会议审议股改方案,除5家公司方案被否决外,229家股改方案获得通过,其中29家由于各种原因方案尚未实施(如双良股份因股改涉及外资管理审批事项在方案实施前尚需商务部批准),其余200家公司已完成股改。从这些公司的流通股平均投票率和流通股赞同率来看,流通股股东参与股改投票的热情基本稳定。

然而,股改实施近8个月,从中也暴露出不少问题。

首先是股改投票黑幕。西山煤电、郑州煤电、博汇纸业、思源电气等公司陆续被揭露涉嫌投票作弊,大股东和券商不断被指责在股改投票中实施“贿选”、“拜票”等不光彩行为。如果此类投票黑幕不被遏制,将极大地损害公众投资者的参与热情,进而影响股改的生命力。

其次是券商的“求利心切”。新股暂停发行使其投行顿失最大收入来源,同时股票成交量随着大盘的低迷继续缩减,营业部的手续费收入不值一提。因此,券商一方面为饕餮股改盛宴在投票过程中违法违规操作,一方面以“股改成败论”为名不断鼓吹“新老划断”和“全流通新股发行”,同时利用权证创设机制和投资者对权证的陌生大肆圈钱——武钢权证第一天创设的数量就超过了其发行数量的三倍。如此这般,富了券商,肥了交易所,却坑了公众投资者。同时,疯狂创设权证也埋藏了巨大的市场风险,令人担心股改大业未定,券商又陷入破产危机!

(作者单位:浙江工商大学经济学院西南财经大学中国金融研究中心)