基金:几家欢喜几家愁

2006-01-19曹朝龙

曹朝龙

银行系基金公司的销售优势与合资基金公司的管理优势结合在一起,给众多的内资基金公司带来强大的竞争压力,生存问题将是新成立或即将成立的基金公司不得不面对的现实。

2005年,对于飞速发展的国内基金业来说可谓喜忧参半,个中滋味体味各不相同:在基金规模突破5000亿份的同时,股票基金的投资回报下滑,规模出现滞长;银行系基金的诞生被看作是国内金融混业经营的跨越,但却引发非银行系基金公司对基金销售渠道的忧虑,部分基金公司的生存能力不容乐观。临近年底,深套股市的封闭式基金持有人终于迎来一波比较象样的上升行情,而且借助股改权证东风,基金权证的设计与推出更带给市场各方殷切期待。

债券基金成业绩排头兵

2005年,上市公司以送股为主要方式的“股权分置改革”启动并全面推开,央行改革人民币汇率形成机制,同时对人民币实行小幅升值,股市却仍在行业景气下降、国际贸易摩擦等诸多不确定因素下延续下跌走势,而“分散化决策”的股权分置改革更是在短期内对既有的市场估值形成扰乱,基金重仓股遭受巨大的冲击而轮番暴跌,其所坚守的价值投资与集中持股策略受到极大挑战,有关基金股市话语权的讨论也应声而起。

基金的股市投资困境在基金业绩变化中得到清晰地反映。虽然基金在整体上仍然大幅度取得了超越市场指数的投资业绩,但是,以2005年4月30日宣布启动股权分置改革为界进行划分,可以看出,基金业绩变化呈现两个明显的阶段。根据统计,在4月30日以前,基金的集中持股策略,再加上保险资金、社保基金、QFII等具有相同偏好资金入市或增资的刺激与推动,基金重仓股逆市走强并带动基金净值普遍上升,全部股票型和混合型开放式基金的单位净值平均增长了2.83%,54只封闭式基金的单位净值平均增幅则达到3.75%,而同期上证指数却下跌8.48%;在5月9日股权分置改革开始后,基金重仓股即持续走弱,基金净值不断回落,截至12月23日,上证指数下跌1.23%,而同期股票型和混合型开放式基金的单位净值平均下降了2.64%,54只封闭式基金的单位净值平均降幅为2.49%。综合来看,2005年,在以股票为主要投资方向的基金中,相当部分基金的净值增长呈现负值。

与股票市场的疲弱走势不同,在宽松的资金面、低企的货币市场利率和持续走低的CPI增幅刺激下,债券市场持续走高,截至2005年12月23日,上证国债指数上涨了13.92%。低企的货币市场利率一方面使货币市场基金的收益空间大幅收窄,另一方面,债券市场向好使债券型基金纷纷成为基金净值增长的排头兵。全部债券型(包括保本型)基金的平均单位净值增幅达到7.49%,而被视为保守投资的保本型基金单位净值平均增幅也达到5.39%,其中南方避险增值基金的单位净值增长率超过了10%。由此,一度沉寂的保本基金产品的设计与推出重新又进入了基金公司的视线。

低风险品种大行其道

2005年是基金规模急速扩张的一年,基金总份额已突破5000亿份。但是,基金的募集却是冷热不均,表现为货币市场基金、短债基金等低风险品种规模膨胀,而股票及混合型基金在基金数量大幅增加的同时,规模却出现滞长。此外,在股票型基金发行艰难的情景下,三只银行系基金的募集份额却都在40亿份以上,其中最晚成立的建信恒久价值基金的首期募集份额达到62.02亿份,创下2005年股票型基金发行募集份额的新高。

截至12月23日,共有55只开放式基金发行并募集成立,募集总份额983.58亿份,其中货币市场基金15只,短债基金2只,募集份额合计531.97亿份;股票及混合型基金38只,募集总份额451.60亿份,单只基金的平均募集份额仅为11.88亿份,为历年股票型开放式基金平均募集份额新低。

股票型基金的发行困难显然是受基金业绩回报滑落的影响,已有基金也遭受到极大的赎回压力。与之相似,尽管债券型基金普遍取得了较大幅度的正回报,基金份额却也遭受到持续赎回的尴尬。截至9月底,债券型(包括保本型)基金总份额比年初减少了23.34%。面对日益缩小的基金规模,甚至有债券基金召集持有人大会,将基金类型转换为货币市场基金。

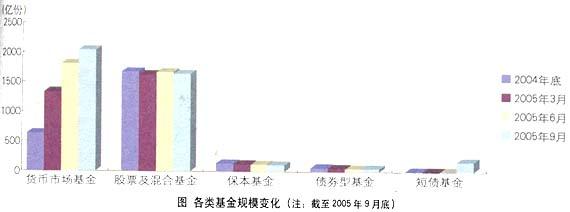

在股票基金和债券基金规模增长停滞或缩水的情景下,基金市场的规模膨胀完全来自货币市场基金和短债基金等低风险基金品种。这类低风险基金品种的规模由年初的634.09亿份急速串升至9月底的2197.81亿份,总规模几乎占了全部基金的半壁江山,以至把2005年称之为“货币市场基金年”也毫不为过。

封闭式基金迟到的盛宴

封闭式基金的走势也是几度欢喜几度忧。在大幅折价的吸引下,QFII进入国内证券市场后,就将目光锁定在具有巨大潜在赢利空间的封闭式基金上。2005年,全国社保基金理事会也设立了可投资封闭式基金的投资组合,基金管理公司被允许利用自有资金进行封闭式基金的投资。在QFII持续增持,社保及基金公司的参与下,到期日临近的小盘改制基金的折价率逐步企稳下降,其市价走势与基金业绩的关联极高。然而,大盘基金的持有人却没那么幸运,尽管其折价幅度远远超出小盘改制基金,但市价仍不断下行。2005年9月以后,有关基金公司利用封闭式基金向社保基金进行利益输送,以换取社保基金增加资金管理规模的风波,更是使得规模大且剩余期限长的封闭式基金受到巨大冲击,26只大盘基金的平均折价幅度一度升至近50%的水平,寄望折价率缩小而获取收益的大盘封闭式基金投资者再度深套其中。

进入11月,情势终于发生逆转,借助“T+0”、“封转开”以及“封闭式基金权证”等传闻,大盘基金率先启动并最终惠及整个封闭式基金市场“价值回归”,所有大盘基金都出现了较大幅度的上涨。截至12月23日,54只封闭式基金11月以来的市价平均上涨了10.21%,26只大盘基金的平均涨幅更是高达14.39%。

总体来看,2005年封闭式基金不同规模、不同到期期限的基金之间走势发生了严重的分化,截至12月23日,54只封闭式基金的市价平均涨幅虽然仅为1.91%,但28只小盘基金的平均涨幅却达到10%,26只大盘基金的平均市价则下跌了6.80%。大幅折价且到期日期临近的小盘改制基金终于走上价值回归之路,同样有极高折价幅度的大盘基金表现却差强人意,只是年终启动的行情为基金持有人奉上了一份迟到的盛宴。

基金管理三分格局初显

在基金资产的管理上,银行获准设立基金公司不仅被看作是金融混业经营的突破,更给整个基金业内的人才流动和基金销售形成强大冲击。在允许银行设立基金公司相关文件颁布后的极短时间内,首批3家试点银行系基金管理公司即获准开业。在基金产品上,银行系基金管理公司并没有选择原先初定的债券基金和货币市场基金,而是全部将股票型基金作为各自发行的第一只基金产品。这些产品凭借发起银行的信誉、广泛的客户基础以及遍布全国的销售网点,取得了平均50亿份首发规模的业绩。面对广阔的资产管理业务前景,招商、光大、兴业等银行都积极行动,拟通过收购现有基金公司股权的形式进入基金管理业。

与此同时,外资也加快了进入国内基金业的步伐。在积极寻求国内合作伙伴设立新的合资基金管理公司的同时,按照WTO协议,现有合资基金公司的外方股东纷纷增持基金公司股权,迄今为止,已有国投瑞银、国海富兰克林、景顺长城、上投摩根、友邦华泰、海富通等基金公司的外方股权增持至49%的上限。

银行系基金公司的销售优势与合资基金公司的管理优势结合在一起,给众多的内资基金公司带来强大的竞争压力,生存问题将是新成立或即将成立的基金公司不得不面对的现实。近四成的基金管理公司走上合资道路,外资则纷纷加强对合资公司的股权控制,一种忧虑开始笼罩国内基金业:拿什么来保护民族基金业?未来基金资产的安全增值如何得以保证?

期望中的基金权证

随着股改权证的推出及首批权证的热炒,资产规模日益膨胀且有着广泛投资者基础的基金市场,骤然激发出推基金权证的极大热情,而管理透明、有着良好跟踪效果的ETF基金产品自然成为基金权证推出的首要标的。作为目前市场上仅有的一只ETF基金产品,华夏上证50ETF基金权证产品的设计与推出已在多家创新类券商中酝酿成熟,虽然上海证券交易所推出ETF权证的日期一再拖延,但投资者参与ETF权证投资的日期已经为期不远。受ETF产品本身特点及ETF权证所带来机遇的激励,多家基金公司设计的ETF基金产品正处在设计或等待审批之中。

另一类基金权证的投资标的则圈定封闭式基金。考虑到目前封闭式基金,特别是大盘基金的大幅折价,有人提出可通过允许封闭式基金的主要持有人,如保险公司向市场发行基金权证,借此,一方面通过基金权证的市场发行收入减少持有人的部分亏损,另一方面达到活跃封闭式基金交易的目的。与ETF基金权证相比,封闭式基金权证在产品设计上尚未成熟,权证产品的推出则存在很大不确定性。

(作者单位:湘财证券)