信息产业人力资本价值货币性核算

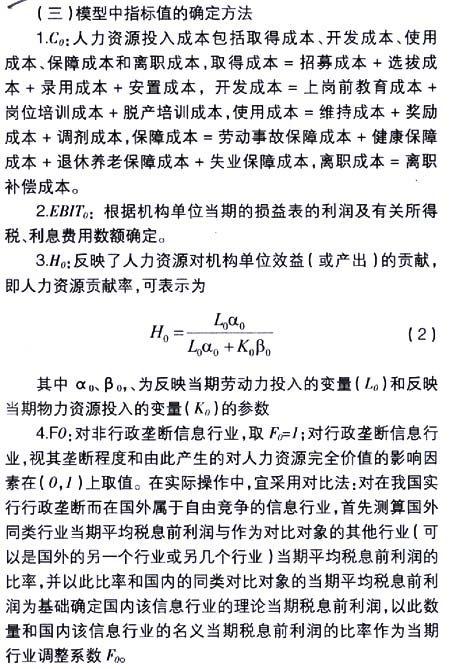

2005-04-29刘泽琴庞士林

刘泽琴 庞士林

本文系教育部“十五”规划项目《信息产业核算理论与方法研究》的阶段性研究成果,

[摘要]人力资本是信息产业最重要的资本形式,本文重在探讨信息产业就业人员人力资本价值的货币性计量方法,在对以往人力资源计量模型的错漏之处进行讨论之后,建立了适合信息产业特点的就业人员人力资本价值的货币性计量模型,并对模型中各个指标值的确定方法进行了研究。

从定义上看,人力资本价值是组织拥有或控制的人力资源载体——劳动者运用自身的知识和技能在当期和未来特定的时期内为组织创造的价值。知识经济时代的来临使得知识与技能的价值不断提升,拥有大量“知识资本”的就业人员是作为知识经济时代支柱产业的信息产业最为宝贵的财富。对这些就业者人力资本的货币化价值和非货币化价值的准确计量是衡量信息产业财富规模的重要组成部分。

人力资本是信息产业中最重要的资本形式,但是由于人力资本作为劳动者运用知识与技能创造社会财富的能力不仅是无形的,而且与劳动者主观能动性的发挥有很大关系,而要将其纳入核算体系势必要进行量化、货币化,这就为人力资本核算带来了很大的挑战。

一、信息产业潜在人力资本价值的含义与内容

目前的核算体系大都偏重于现有就业人员的报酬核算方面,遗漏了其他许多内容,也就是我们这里提及的“潜在人力资本”,造成了核算结果的偏误。下面我们先从静态和动态两个主要方面对信息产业潜在人力资本的内容作讨论,在后面一部分再详细探讨弥补静态潜在人力资本价值缺失的核算方法。这里所说的“信息产业静态潜在人力资本价值”,是指存在于目前就职于信息产业有关部门的就业人员中的人力资本价值中未被核算的部分;“信息产业动态潜在人力资本价值”是指目前尚未进入信息产业工作,而是在学校相关专业学习的“就业准备人员”中蕴含的人力资本价值。

(一)信息产业静态潜在人力资本价值

1.计量方法造成的潜在人力资本

到目前为止,学术界的研究大都着力于人力资源价值核算。人力资源包括自然人力资源与人力资本资源两个部分。简单劳动者通过运用纯粹自然人力创造财富的能力具有的价值称为基本价值,劳动者通过接受教育或培训而具备了专业知识和技能,通过复杂劳动即运用人力资本创造财富的能力具有的价值称为变动价值。因此人力资源价值分为基本价值和变动价值两个组成部分。尽管信息产业属于高知识型产业,变动价值占全部人力资源价值的绝大部分,但是只要有自然人参与劳动,就必然会存在对自然人力的耗费,不能因为基本价值在总的人力资源价值中所占的份额比较小就忽略不计。同时要引起注意的是,对于同时有体力与智力消耗的复杂劳动而言,要将二者严格区分开来分别计算价值量是有相当难度的。

以往的学者用货币性计量方法计算人力资源价值时,许多人采用了以工资报酬为基础的方法。这类方法固然有着数据来源可靠、易于采集和计算等优点,可是也存在着重要的缺陷:工资或报酬只是劳动者劳动创造的价值中的一部分补偿价值,即对劳动者由于参与组织活动过程所消耗的脑力与体力的补偿,劳动者所创造的剩余价值并未分配给其本人。采用此类方法计量人力资源价值一般会造成低估盈利企业的人力资源价值,而高估亏损企业人力资源价值的问题。

综合以上两种原因,我们可以用如下的示意图更直观地描述人力资本核算中遇到的计算方法引起的问题:

用以工资报酬为基础的方法核算的是人力资源补偿价值,即VC=VBC+VAC,我们所关注的是人力资源变动价值,即VA=(VBC+VARO)由计量方法引起的静态潜在人力资本价值即VP=(VC-VSC)+VARO

2.由于劳动者主观能动性造成的潜在人力资本

人力资源是一种具有主观能动性的与载体不可分离的特殊资源,这是人力资源与物质资源之间的重要区别。拥有人力资源使用权和处分权的组织在运用这些产权时会始终受到人力资源所有者的影响。这一特性使得人力资源与物质资源相比,在确定其使组织受益的期限和未来为组织带来的经济利益时产生了更显著的不确定性,也使人力资源的核算更为困难。由于劳动者的能力未被充分认识与开发而造成人力资本价值未能实现的部分,是静态潜在人力资本价值的另一部分。

3.非货币性人力资本价值

在信息产业中,信息劳动者为组织创造的信息或者服务是可以用货币计量的,例如通过对信息产品的成本或价格进行统计处理就可以得到相应的耗费在这些产品上的人力资本价值、但是也有另外一些价值是无法用货币衡量的,员工的性格、合作能力、创造力、责任感等因素都直接影响到他的工作绩效。例如,优秀的员工在为顾客提供高质量的咨询服务时不仅能够创造很高的信息服务价值,还能够创造出顾客的品牌忠诚、提升组织在社会上的知名度和美誉度等等。如果对这些价值忽略不计,则会造成劳动者所实际创造价值的低估,所以是不科学的。无法用货币计量的人力资本价值是信息产业静态潜在人力资本价值的又一个来源。

(二)信息产业动态潜在人力资本价值

除了上面提到的由于各种原因造成的信息产业现有就业人员中所蕴含的人力资本价值的缺失以外,另一部分在以前的研究中被忽略的人力资本价值是目前尚未进入信息产业就业,但是将来势必成为信息产业一员的信息产业潜在就业者中包含的人力资本价值,也就是我们这里所指的信息产业动态潜在人力资本价值。之所以称其为“动态”,是因为这些潜在就业者会在可以预见的未来成为信息产业实际就业人员,而且这个“学习——就业”的过程是源源不断的,不断会有新鲜“血液”补充进来。在迄今为止的学术研究中主要关注的是目前已经在业的信息产业就业人员的人力资本状况,而缺乏对正在学习、即将进入信息产业就业人员行列的“就业准备人员”人力资本含量的考察。对于像我国这样信息经济刚刚起步,有待进一步发展壮大的国家而言,这一情况使得政府与其他组织投入信息产业人力资源开发的大量人、财、物力的价值以及人力资本增值潜力的价值在当期得不到准确的反映,这对客观评价一个国家的信息产业发展水平与潜力所产生的负面影响是可想而知的。因此有必要对信息产业动态潜在人力资本价值进行核算。但是鉴于本文的篇幅有限,这里不再对信息产业动态潜在人力资本的核算作具体讨论。

二、信息产业就业人员人力资本价值的货币性核算方法

(一)人力资源价值计量已有成果回顾

人力资源会计领域以往对人力资源价值的货币性计量的研究方法主要有以下几种:

1.以工资报酬为基础的人力资源价值的货币性计量方法,包括巴鲁克·列夫与阿巴·施瓦茨创立的未来工资报酬折现法、赫曼森提出的调整后的未来工资报酬折现模式、未来工资报酬资本化法;

2.以收益为基础的人力资源价值的货币性计量方法,包括经济价值法、商誉价值法、弗兰霍尔茨提出的随机报偿价值模式、我国学者刘仲文提出的调整后的随机报偿价值模式;

3.以成本(投入)为基础的人力资源价值的货币性计量方法,主要代表是安吉尔提出的人力资本加工成本法;

4.以完全价值为基础的人力资源价值的货币性计量方法,包括我国学者徐国君、文善恩、张文贤等分别提出的计量模式;

5.李世聪提出的中国特色人力资源价值计量统计模式。

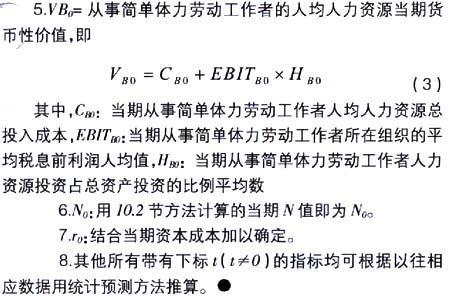

这一模型综合了上文所提到的李世聪教授的人力资源价值计量模型以及以完全价值为基础的人力资源价值计量方法,同时考虑到了人力资本价值应从相应的人力资源价值中扣除基本价值(自然人力资源价值)部分。在计算期的确定上,我们采取了当期与未来n期相结合的范围确定方法,综合了李世聪教授的两个模型(当期和未来n期),似乎更为准确一些。在各期人力资源总价值的确定上,我们采纳了张文贤教授等的观点,加入了行业调整系数,能够更准确地描述行政垄断行业的人力资本价值状况。