应对持续贸易顺差之最优途径:扩张消费需求

2005-04-29陈翠杰宋瑞

陈翠杰 宋 瑞

自2004年5月以来,我国对外贸易一直处于顺差状态,而且顺差的金额不断上升。对我国外贸的发展而言,持续的顺差并非绝对有利,如何理性看待持续性贸易顺差的问题就被提上了日程。

中国对外贸易的近期走势

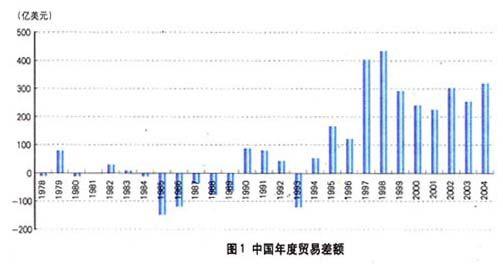

如图1所示,按照年度统计,我国自1994年以来一直处于贸易顺差状态,其中,1998年曾达到434.7亿美元的最高点。

按照月度统计数据,我国已经连续17个月处于贸易顺差状态(见图2)。我国的对外贸易经历了2004年年初4个月的贸易逆差之后,自2004年5月以来,一直处于贸易顺差状态,顺差的金额由18.6亿美元上升到2005年9月的76.1亿美元,月均增长9.2%,其中,贸易顺差曾达到110.8亿美元的水平,这是近10年来月度贸易顺差的最高点。

海关总署2005年10月11日公布的统计信息显示,2005年前三季度,我国外贸进出口总值10245.1亿美元,与2004年相比提前2个月突破万亿美元,比去年同期增长23.7%。其中出口5464.2亿美元,增长31.3%,继续保持30%以上的增长速度;进口4780.9亿美元,增长16%。1至9月累计实现贸易顺差683.3亿美元。前三季度,欧盟继续保持我国第一大贸易伙伴的地位,中欧双边贸易总值为1577.9亿美元,增长23.3%。美国仍然是我国第二大贸易伙伴,双边贸易总值为1535.4亿美元,增长25.6%。

持续贸易顺差的负面影响

持续的贸易顺差对于一个国家而言并非是绝对意义上的好事。事实上,贸易顺差持续增长显示出国内需求的不足。持续大规模的国际收支顺差虽然不像持续逆差那样会造成一国经济难以为继,而只会造成潜在损失,但随着失衡程度的加剧,同样会威胁一国经济的稳定。

首先,持续大规模的国际收支顺差会造成对人民币币值的压力,通常意味着本国货币币值的低估。币值低估就意味着廉价出售本国的商品和资产,并以高价购买他国的商品,虽然这种赔本买卖的损失不能直接观察到,但却是实实在在的损失。一部分由本国的消费者来承担,即消费水平低于可达到的水平;另一部分表现为央行以高价买进外国货币所隐含的损失,买进的量越大,隐含的损失也就越大。

其次,持续大规模的国际收支顺差将增加我国与其他贸易伙伴之间的摩擦。2004年,我国贸易总额已位居世界第三,规模已经很大,我国与主要贸易伙伴之间的贸易摩擦加剧,从而影响我国的贸易出口。

再次,影响国内金融市场的运行。这主要表现在三个方面:一是影响货币发行。2004年,央行的外汇占款净增16098亿元。为了冲销外汇占款增加对货币供给的影响,央行不得不大量地发行金融票据,2004年共发行1.5万亿元,虽然这种冲销政策对控制货币供给是有效的,但这会对金融体系的长期稳定产生不利影响,并且还制约了今后货币政策的操作空间;二是导致游资不断流入。持续大规模的国际收支顺差通常被看作是币值低估的信号,会对国际游资产生强大的吸引力。在外汇管制的情况下,国际游资不可能短时间内迅速地流入我国,因此,失衡的时间越长,涌人的游资就会越多,对我国未来经济稳定的冲击就越大;三是影响房地产市场。国际游资流入我国后,必须寻找出路,通常的做法就是投向具有升值前景的不动产和金融资产。由于近两年的我国股票市场状况较差,资本市场进入幅度不大,因此受到主要影响的应是房地产市场,2004年,我国部分地区的房地产价格涨幅很高,外资进入是不可忽视的重要因素。

此外,持续大规模的国际收支顺差将造成我国经济对国际市场的过度依赖。我国现今的经济增长主要在靠外需拉动,尽管出口的高增长对加快我国经济发展有重要意义,但长期的出口高增长会导致我国经济对出口的过度依赖,使得我国经济受制于全球经济情况,而缺乏应有的独立性。过高的外贸依存度也将加大中国经济潜在的风险。

贸易顺差高增长对人民币汇率的影响存在两面性。一方面,巨额贸易顺差将加大人民币升值压力;与此同时,由于巨额顺差是我国国内经济降温的表现,国内经济降温最终将对人民币汇率施加向下调整的压力。两种作用究竟谁能占据上风,有待进一步观察。不过,现在可以看到的是,一部分国际游资正在流出东亚;而在场外外汇市场上,最近人民币升值压力已经有所减轻,不少银行反映以外币兑换人民币的数量显著减少,更多的是外币币种之间的调整。

持续贸易顺差成因

造成持续大规模的国际收支顺差的原因来自各方面,除升值幅度不大和滞后效应因素外,中国经济正处于一个需求放缓的阶段是主要原因。尽管上半年的经济总体保持了较快增长,但从金融活跃程度、进口情况等各项具体指标来看,许多信号显示中国经济已经步入一个增速放缓的调整周期。由于原材料和投资品占我国进口总额的80%以上,进口增速的放慢,标志着国内生产和需求增长速度正在放慢。同时,由于宏观调控的因素,房地产、机械、电子和能源工业投资持续下降,投资回落的周期已经拉开帷幕。今年前5个月城镇固定资产投资同比增长26.4%,比去年同期回落8.4个百分点,一般贸易进口增幅比上年同期下降32.9个百分点,导致总体进口水平明显回落。2005年上半年以来,固定资产投资增速虽然较快,但投资结构发生了变化,煤、电、油、运等基础设施投资增加,企业设备投资减少,从而减少了占进口比重较大的机电产品进口。2005年各阶段的进口增速均比去年全年和去年同期回落了大约20个百分点。

从进口结构来看,进口增速放慢主要和一般贸易进口的减速有关。由于原材料和投资品占我国进口总额的80%左右,进口增速的放慢标志着国内生产和需求增长速度正在放慢。我们的进口大部分是机械、矿石等生产资料,为了消费而进口其实很少。由于受到宏观调控影响,投资增速下降,很自然就会导致进口增速趋缓。

通常汇率的变化与贸易差额的变化有一定的关系。今年上半年贸易顺差中肯定有一部分是国际游资在人民币升值预期驱动下通过高报出口价格、低报进口价格的方式而内流;但就真实交易而言,今年上半年美元汇率总体上颇为强势,去年12月欧元创造了1.36美元的汇率最高纪录,目前对美元汇率已经一路下跌到1.20美元左右,不少分析师认为欧元对美元汇率将进一步跌到1.10~1.15美元。非正式盯住美元的人民币汇率随之走强,对我国出口本应产生抑制作用而不是扩大顺差。尤其是上半年我国对货币汇率相对疲软的欧盟贸易仍然持续高增长,上半年对欧盟出口增幅39.2%,进口增幅仅1.7%,贸易额1000.5亿美元,顺差高达316亿美元。因此,人民币升值并不是导致巨额贸易顺差的原因。

但对人民币升值的预期对出口规模的扩大起到了重要作用。自2004年下半年以来对人民币升值的预期促使

一些出口订单提前成交,进口订单滞后成交;贸易顺差的扩大又强化了这种预期,从而出现一个自我强化的循环。

贸易顺差高增长及其负面影响将导致削减贸易顺差和外汇储备的必要性上升,为此,可供选择的策略通常有扩大进口特别是战略资源和资本设备的进口和对外投资两个途径。这两项策略固然必要,但应当注意时机选择和其他相关问题。在战略资源进口和建立储备方面,鉴于目前国际初级产品市场仍然处于高价位,但已经连续数年上涨的初级产品行情可望在近一两年甚至更短时间内发生转折,中国国内经济降温将加快这一转折到来,我国不应该急于在高价位上人市,而应当等待其价格回落。扩大资本设备进口应当限于必要的、国内无法生产的尖端设备和技术,不应损害国内技术装备产业的发展。

未来走势

从下半年对外贸易的走势看,出口增速回落、出口与进口增速差缩小,将无可置疑。近期人民币小幅升值、世界经济走势趋缓、利用外资增速连续下降等多种因素都会对下半年对外贸易产生影响。同时,由于去年320亿美元顺差主要集中在下半年实现,与基数相比,新增净出口对经济增长的拉动作用将比上半年有所减弱。此外,由于出口退税政策调整(地方政府分担25%份额),许多地方财政已经感到相当大的压力,出口环境也在变得复杂,下半年出口增速可能会回落到20%左右的水平而国内的投资需求在下半年有可能上升,导致进口增速加快,在下半年与出口增速持平。

关于对于贸易顺差的处理,1997~1998年中国对外贸易数据已经给我们提供了很好的经验,1993年时我国是逆差,之后开始调控并一直保持顺差,之后达到了1997年的高位。但东南亚金融危机发生后,贸易顺差占GDP的比例在降低,一直到2004年。这与此期间发生了1998年到2002年的通货紧缩有一定的关系。在当前情况下,内需还未提振,如果出现外需减弱的情况,对宏观经济将产生不利的影响。

要调整贸易顺差,一方面可以依靠包括名义汇率在内的相对价格、工资的变化,但对大国而言,更为重要的却是国内的结构调整政策;内需对贸易平衡的影响,甚至远大于汇率的作用。因此,当前应鼓励内需、减少储蓄,让中国的工厂在国内市场中卖掉更多产品。其中,鼓励消费的政策,应当成为下一步促进内需政策中的关键问题之一,也是调整顺差的最佳途径。

(作者单位:中国社会科学院财政贸易研究所)