拆分博士

2005-04-29曼纽尔.沙弗里

曼纽尔.沙弗里

一般来说,拆分、债务、破产等名词是大多数基金经理和普通投资者敬而远之的话题,但约翰·基利却对这个领域有着独到的研究,并通过大肆收购此类价值被低估的股票而大发其财,最近10年的年平均收益率达到了惊人的19%

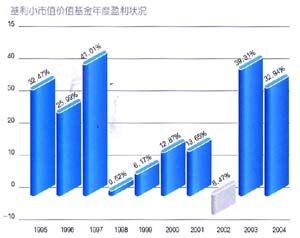

一提到基利小市值价值基金(Keeley Small Cap Value Fund),马上会想到两个数字: 19% 和 2.77 亿。前者是该基金在过去十年的年收益率,后者是该基金的总规模。比较令人费解的是:为什么一个在这么长时间都如此成功的基金规模还这么小,而且几乎默默无闻。事实上,该基金最近十年的收益在所有股票型基金中高踞第17位。它的收益率比投资于小市值、价值被低估公司的基金的平均表现高了将近4个百分点,比所有投资小市值公司股票的基金的平均表现更是超过了6%之多!

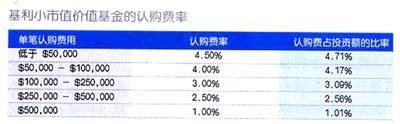

该基金相对默默无闻的一个原因也许是它的高额认购费:4.5%,这让那些自主挑选基金的投资者们望而却步。另一个原因或许跟基金经理约翰·基利(John Keeley)的风格有关——这让他与绝大多数寻找价值被低估股票的经理们格格不入。现年64岁的基利投资于绝大多数基金忽视的领域:被母公司剥离的子公司、转持的金融机构以及从破产中脱身而出的公司。

为了让大家更好地了解基利的风格(而且也能帮助你提高自己的投资水平),我们闯进他在芝加哥交易所正对面的办公室,对他进行了采访。

基利基金的主要风格是投资那些正在进行重组的公司,您能对此做一下进一步的解释吗?

我们关注公司拆分,从私人共同持有转为公众持有的存贷机构或是保险公司,以低于净资产价格出售的股票,正在从破产中脱身的公司以及遇到一些麻烦的公用事业公司。总的来说,这些公司的共同点是他们都出现了一些麻烦。但这些麻烦都是可以解决的,而且这些麻烦可以让你以更低廉的价格得到他们的股票。

拆分中的良机

指数基金的经理必须出售被拆分出来公司的股票。这种额外的抛压使得它们的股价下跌,造成诱人的投资机会

拆分似乎是你们战略中最重要的部分,是这样吗?

是的,占我们基金净值的40%左右。

为什么(拆分背后的机会)会如此诱人呢?

首先,被拆分的公司对市场来说就是一个新公司。一般来说,它属于公司内不能被直接出售的业务部门,因而公司决定将它直接拆分给股东们(美国上市公司进行拆分时,一般会将被拆分出的公司的股票按照比例赠送给现有股东——编者注)。更为有趣的是,实施拆分的母公司一般是构成某些指数成分的大公司,而有很多资金是投资指数型基金的。从而拆分完成后,指数基金的经理必须出售被拆分出来公司的股票——因而后者不再是指数的一部分。这种额外的抛压使得它们的股价下跌,造成诱人的投资机会(需要指出的是,由于被动型投资基金在美国市场的巨大份额,如果母公司在主流的指数内,例如标准普尔500,那么,考虑到相应被动型投资基金的庞大金额,这种抛压往往是极其严重的——编者注)。

您能举一个这种现象的例子吗?

尼拿纸业(Neenah Paper) 是一个很好的例子。它是从纸业巨头金佰利(Kimberly-Clark)中拆分出来的一个公司。金佰利是标准普尔500指数的一个成份股公司。因此,如果你管理着一个标准普尔500指数型基金,尼拿纸业被拆分后你就必须把它的股票从你的投资组合中剔除出去。这就会对它的股价造成很大的压力。与此同时,通常没有分析师会分析这个新公司——它没有可以引起人们兴趣的地方。

那么,拆分是如何定价的?

一般来讲由做市商决定。而且,跟交易发生时的行情很有关系。

以此推论,由于这种抛压的关系,您不会在拆分完成后马上购买相应股票吧?

一般来说,我会在3个月内买这些股票——你很难知道那些人什么时候出脱自己的持股。

您所说的“那些人”都是哪些人?

要卖这只股票的基金经理们。你大概会有3个月左右时间来做准备工作。首先你要浏览一下拆分说明书——它很像一个没有任何图片的小册子,然后你要调查出它是否是一个很好的企业并且计算出自己可以接受的大致价格。接下来你只需要坐在那里等待它的价格进入你的射程。

关于拆分,你们有什么样好的信息来源?

尽管我们雇佣了一家位于纽约的专业公司来做这件事情,但由于我们在这一领域干的时间太长了,我们自己往往知道机会会在哪里出现。

具体来说,您最喜欢的拆分是哪些?

大约一年前位于佛罗里达的亚特兰大银行(BankAtlantic)拆分出了地产公司莱维(Levitt)——该公司就是在“二战”后建设了莱维镇的那个公司。当然,现在它的绝大多数业务都在佛罗里达。另一个比较有趣的拆分是MoneyGram ,它在去年被Viad拆分出来。

MoneyGram是做什么的?

它提供国际支付服务。例如,它可以帮你把钱支付到伊斯坦布尔的亲戚手里。

你也喜欢尼拿,是吧?

当然。它是做纸品和纸浆生意的,但大多数生意都在纸浆生意上。纸浆生意的毛利率并没有纸品生意高。但我们认为,尼拿可以用自己现有生意产生的现金流来收购纸品生意,从而减少自己对纸浆生意的依赖度。该股票现在32美元一股,3年内它的价值会达到50~60美元一股。

您能更精确地描述一下您在投资拆分时所关注的问题吗?

我们会调查历史记录:如果拆分不被政府征税,那么,该公司必须在母公司内运作超过5年。我们会调查公司的管理层:我们会问一些长期跟踪母公司的华尔街人士:“这是一个好部门吗?”我们会比较被拆分出公司的股票价格和同行比较是否属于被低估。我们关注现金流。同时,我们只投资那些某公司诚心诚意剥离的业务——至少剥离80%以上,因为我们希望现有管理层可以完全不受母公司的影响。而且,只要公司的业务还算不错,股票通常都会有不错的回报。

是否所有的拆分对你们来说都意味着好机会呢?

当然,也会有一些不好的拆分。例如在科技和医疗领域就有一些失败的例子。总的来说,我们不投资科技和医疗股票,这不光因为我们不懂这些领域,而且还因为这些公司的生命周期往往会短于我们通常期望的持有期:3年。

转持也是一个金矿

研究表明,70%转持的机构在3年后股票会有一个溢价——通常是账面价格的2.25倍

谈谈转持(私人共同持有转为公众持有)的互助存贷机构吧。

我们基金长期关注它们。我们最近买入的这类公司是新联银行(New Alliance Bancshares)。它的账面价值是每股12美元,股价是每股15美元(在美国市场,银行业股票的平均股价大约为其账面价值的2倍——编者注)。另外即将转型的Bank Financial我们也很关注。

为什么互助存贷机构要进行这种转持呢?

这不光局限于互助存贷机构。过去我们看到过保险公司转持,现在我们看到信用联盟(credit unions,20世纪20~30年代在美国各地兴起的互助型信用机构,一般为同一个工厂的工友或是毗邻居住区域的居民等自发形成,主要用于给成员提供信贷服务——编者注)也开始进行转持。这些机构的管理者会对自己的现状有所不满,而转持可以让他们机构的股份获得流通的机会。通常,这些机构的经营都很不错。一般来说,如果他们的账面价值是十三四美元一股,股票定价是10美元,初次上市交易时的价格是12美元。转持时,这些机构的存款人和贷款人一般可以优先获得以10美元每股的价格认购股份的权利。但这些人往往都是对股市不大了解的人,他们很快在12美元就卖掉自己的股份,像看到了天堂一样高兴得要死。但我们会在这个时候买入,因为过一段时间后,该机构会开始进行股权回购及发放红利。有一项研究表明,70%转持的机构在3年后股票会有一个溢价——通常是账面价格的2.25倍。

转持后,这些机构的账面价值还继续增加吗?

当然,因为它们在盈利,而且还可能会进行股份回购。

有时候还会有大银行溢价收购这些机构吧,听起来像扣篮一样爽。

的确如此。你也许还会接着问:“为什么大家都不买这些股票呢?”这个问题我可不知道答案。

您是怎么发现这些转持的?

夏洛特维尔(Charlottesville)有个叫SNL Financial的公司在跟踪研究这些机构。有些经纪商,包括Ryan Beck也在跟踪研究它们。

存贷机构转持价格在10美元,之后价格下滑到5~6美元的时候多吗?

不多。不过,你要避免购买那些过小机构的股票——因为没有人关注它们。最好投资那些至少有5亿美元资产的机构。

账面价值、破产和公用事业

我希望要投资的公司业务不错,而且公司运营状况良好,还要有催化剂促使股价上扬

不过,听起来发现低于账面价值股票这个方法似乎过于简单了。您是怎样进一步分析的呢?

我会仔细检查那些数字,然后验证其合理性。我希望确实它的业务不错,而且公司运营状况良好,还要有催化剂促使股价上扬。

您经常会用Providence & Worcester 铁路公司作为这方面的一个例子。

Providence & Worcester 铁路公司是我多年的至爱。它在林肯当总统的时候就成立了。该公司在新英格兰和纽约拥有650英里的铁路。它的股价是13美元,账面价值是15美元。但需要注意的是,该公司账面上的土地自从公司就这样记在账面上,因此,账面价值很可能是对公司价值的低估。

该股给你带来了什么?

我8年前就买了它。不过,现在还是那么便宜。

它需要催化剂吗?

是的。我想,在将来控制它的股东会出售该公司的。

那您在破产后企业那里找到了什么机会?

一般来说,公司申请破产往往都由于它们做了蠢事,并因此负债累累。这方面我们的持股有Joy Global和Conseco。Joy Global 是一个采矿设备公司,过去它的名字叫Harnischfeger ,由于过度负债而造成了麻烦。Conseco 是一个寿险公司,它在收购做移动房屋贷款的Greentree Finance时支付了过高的溢价,因而被麻烦缠上了身。该公司目前股价是20美元,大概跟账面价值持平。目前,Conseco每股收益大约1.7美元,而且有65亿美元的亏损可在未来抵税之用。当然,国税局还要核实Conseco是否可以足额使用这些亏损进行抵税。

公用事业方面的机会呢?

这是一个相当新的题目。当然,由于管制环境的变化,有些公用事业公司会有一些麻烦。总的来说,投资于它们跟我们其他投资的总思路是相当一致的。我们在这方面的持仓有Allegheny Energy, CMS Energy及Westar。

顺便问一句,您是否认为如果不收取那么高的认购费,自己基金的规模会大得多吗?

当我设立这个基金的时候,我没有销售人员。因此,我去找经纪人帮我,并为此收取认购费。如果你的顾问建议买我的基金,你并不需要支付佣金。但如果我现在不收认购费,我认为这是对那些帮助我起步的人们的一种不忠。

看起来您似乎很在意这一点。

这就像你去舞会一样,你总是想跟那个带你去那里的人泡在一起。