佛山照明如何确保长期投资股东价值

2004-04-29杜丽虹

杜丽虹

佛山照明(000541)可算是中国证券市场上的一个“异类”。该公司1993年11月A股上市,1995年发行B股,十年来,一直专注于主业电光源产品生产和销售,最近六年主营业务收入年增长率在11%~20%之间,净利润年增长率保持在5%以上,并且其一直维持的高派现股利政策在中国市场也不多见,是沪深两市惟一一家现金分红超过股票融资的公司。

但是人们对佛山照明股利政策的评价却大相径庭,因为该公司股价一直相对稳定,股票很少有短线交易的投资者追捧,甚至有些学者撰文指出,佛山照明“高额派现金股利并没有提高公司价值”,“现金股利可能是大股东转移资金的工具,并没有反映中小投资者的利益与愿望”,其证据则是股票市场对佛山照明高派现股利政策反应平淡,上市十年来,股利公告日前后的平均超额收益率和累计超额收益率都略呈负值。

佛山照明高股利政策是否为股东创造价值?这个问题值得探讨。和所有国内上市公司一样,佛山照明股东构成比较复杂,有国有股股东和法人股股东,还有持有流通股的境内外散户投资者和机构投资者。这些不同类型的股东价值取向不同,定价模式和价格水平差异甚大,因此,更准确的问题应该是——佛山照明为哪类股东创造了价值?

持有佛山照明的短期投资收益并不丰厚

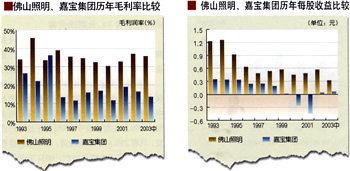

可以将佛山照明与同行的嘉宝集团(600622)进行比较。后者主营业务和上市时间与佛山照明相近,但投资行为和股利政策与佛山照明形成鲜明对比。

嘉宝集团1992年上市,2001年以前主营业务为电光源产品,产销量居全国第一,但1999年净利润下降90%,200q年、2001年连续亏损,2001年11月将主业灯头制造业务剥离,置换为房地产业务。该公司从1994年开始连续三年送股,只有1996年按每10股派现2元。尽管主业经营业绩每况愈下,直至变更,但由于历史上多次送股,形成了送股预期,加上1999年开始大力推进房地产、电子、电机、食品领域的投资,还拟进入医药领域,股价波动剧烈,在1997年3-4月间、1999年5—6月间,2000年10-11月间,股价几次涨涨跌跌,此后一路下探。

与嘉宝集团相比,佛山照明A股股价五年来一直维持在10~13元水平,未出现过涨停现象。确实没给短期投机交易偏好的流通股股东创造厚利。

长期投资收益彰显佛山照明投资价值

长期来看,股东持有股票的收益应该由两部分组成,一部分是现金股利,另一部分是考虑持股期间送股、转增股和配股后的资本收益。可以分别计算持有佛山照明A股股票三种期限的持有期收益率:(1)持有9.5年——上市之初购买(按1993年最后一个交易日收盘价计算),一直持有至2003年中期,假设流通股股东参与了佛山照明1994年12月的配股,按10:4全额认购可配股份(这与当时实际认配情况基本一致),(2)持有期5年——1998年中期购买(按1998年7月最后一个交易日收盘价计算),持有到2003年中期,(3)持有期2.5年——2000年末增发后购买(按2000年最后一个交易日收盘价计算),持有到2003年中期。

假设持有佛山照明的投资者历年获得的现金股利的再投资收益率为实际每年的一年期人民币存款利率,这样计算的结果表明:9.5年持有期收益率为6.10%,与同期银行存款收益率(6.17%)相近;5年持有期收益率为4.62%,高于同期银行存款收益率(2.5%);2.5年持有期收益率为-0.68%,低于同期银行存款利率(2.20%)——很显然,2.5年持有期收益率偏低的原因在于近两年大盘整体疲软。

我们还分别计算了佛山照明B股股东三个持有期收益率,发现均远高于同期美元存款利率,尤其是最近五年,尽管B股整体走势偏弱,但佛山照明股价却从2元多涨到7元以上,说明佛山照明关注长期价值的业务发展战略与高派现的价值分配政策受到境外投资人认同。

与短期收益胜出的嘉宝集团进行比较,就可以发现持有佛山照明的股东在长期投资收益方面的优势。用同样的计算方法,得出嘉宝集团9.5年期、5年期和2.5年期股票到期收益率(如图),与佛山照明进行比较后可以发现,如果从上市开始就持有佛山照明股票,持有期收益率高于嘉宝集团;如果从1998年中期分别买入,则到2003年中期,佛山照明收益率显著高于嘉宝集团。实际上,如果长期持有嘉宝集团股票,投资人在以每年8%速率亏损。

通过比较可以看出,采取高股票红利和投资热点业务的嘉宝集团,虽然给流通股股东创造了较高的短期收益,但长期收益低下,而且收益波动较大,风险较高。而佛山照明股票收益波动性很小,这正是这类关注长期股东利益的公司不为短期投机者青睐、股价稳定的原因。

嘉宝集团股利政策不稳定,多数年份不派发现金红利,很难用红利贴现模型估算公司价值。同时,该公司2000年和2001年自由现金流分别为-388万元和—1.549亿元,过去五年主营业收入平均增长率为-20%,连续两年亏损,2001年亏损额更是高达1.4亿元,自由现金流贴现法也很难对公司估值,但该公司股票却多次涨停,市场短期投机偏好从此可见一斑。

短期投机者Vs.长期投资者

佛山照明上市十年来,投资重心没有脱离主业,已成为国内最大的电光源生产企业,在产品市场上积累了显著的竞争优势。

但嘉宝集团主营业务收入增长率波动很大,六年中有四年的主营业务收入增长率为负,并且业务发展策略和投资方向多变。1998年配股资金中,70%用于房地产开发,只有25%用于主业投资,同年又将自有资金4290万元投资房地产,6631万元投入食品领域,随后又变更部分房地产投资,转投电机行业,2001年业绩出现大幅下滑,2002年将原主业电光源生产线作为不良资产置换出去,借助重组实现了34.7%的收入增长,实际上原来的主营业务已经更替。

如果佛山照明将股利政策改为股票红利,迎合A股市场短期投机者偏好,是否能够做得既创造长期资本价值,又兼顾短期价值呢?

佛山照明每年有1.5{乙元以上的净经营现金流入,在派发高额股利的情况下,还有5~10亿元现金,如果减少现金红利,公司资金将大量闲置,面临再投资问题。从佛山照明历年投资项目来看,确实没有更好的主业投资项目。该公司也投资过金融、地产以期保值,但效果并不好,五年来多元化投资平均收益率为4.08%,略高于同期银行存款利率,但考虑到金融、地产和实业投资的高风险,这样的投资回报并不理想。

这样比较看来,在A股市场高度投机的环境下,嘉宝集团给部分短期投机者创造了获取厚利的短期高收益机会,而非流通股股东、长期投资股东和其他利益相关者的利益受到严重损害。而佛山照明长期奉行将富裕现金大量分配给股东,给长期股东创造了稳定的长期投资价值,如果说“并没有反映中小投资者的利益和愿望”,实际上只是没有反映以乐观预期高估定价、短期投机的A股股东利益与愿望。

不过,乐观预期的短期投机者和审慎的长期投资股东都是资本市场不可或缺的力量,在他们之间展开的因不同估值方式引发的价格博弈,风险应该自己承担,上市公司管理层似乎没有必要为所有股东的价值负责。明示公司的经营理念和价值取向,吸引和筛选价值取向一致的股东,或许才是上选。