青岛双星价值内敛

2004-04-29李盾

李 盾

当媒体和投资人正在为中国汽车业步入快速上升通道而尖声惊叫的时刻,一定会有有心人注意到汽车配套产品行业的发展潜力——毕竟这是一个“淘金热的最后胜家往往属于镢头销售商”的简单道理,但即便已经发现中国的轮胎制造业、特别是子午胎生产业务正蓄势待发,很多人还是有可能忽略青岛双星(000599)在轮胎制造业的扩张潜力。

除此之外,青岛双星的机械制造(包括铸造机械制造和橡塑机械制造)业务的增长空间,也一直在大多数人的视线之外。

轮胎制造成为支柱业务

2003年年底,青岛双星斥资1.3亿元收购了胶南易通热电有限责任公司属下的一个热电站。在很多人看来与公司主业并不相关的收购,对于青岛双星全资子公司双星轮胎工业有限公司(以下简称“双星轮胎”)总经理李同勤来说,却是一个重要的突破——一直困扰公司轮胎生产顺利进行的热力供应不足的顽疾将迎刃而解。

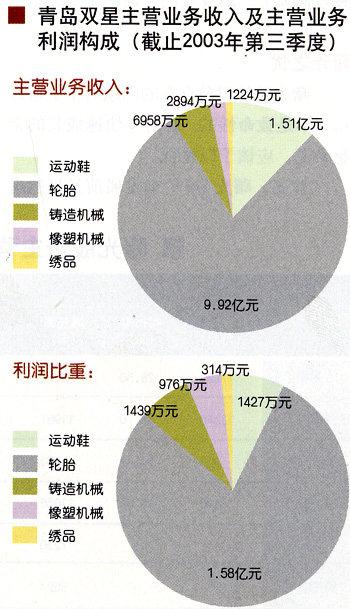

今日的“双星轮胎”即原胶南市华青轮胎工业有限公司,青岛双星于2000年1月投资控股该公司。经过四年发展,该公司双星轮胎已经跻身全国十大轮胎制造企业的行列,产品包括农用轮胎、工程胎、斜交载重轮胎和全钢载重子午胎,成为了上市公司收入和利润的贡献大户。据青岛双星第三季度合并后的财务报告,双星轮胎的业务收入9.29亿元,占上市公司主营收入的77.5%,贡献了公司主营业务利润中的95.2%。

目前,双星轮胎每年可生产200万套斜交载重轮胎,200万套农用腧此外公司和农用车生产商时风集团合资组建了双星时风农用胎公司,双星轮胎持股45%,已经开工建设年产400万套农用胎项目的一期工程,年产200万套,已于2003年底试生产。该合资企业的产品今后将全部出售给时风集团。

在双星轮胎的产品中,利润率最高、将成为公司利润增长点的要数全钢载重子午胎。子午胎技术含量高,以前国内涉足该领域的企业寥寥可数,市场主要控制在国际轮胎巨头手中。目前来看,轿车用半钢载重子午胎的市场依然被跨国轮胎公司把持,但是由于中国路况复杂、载重车超载现象普遍,加上轮胎事故鉴别和赔偿体系不健全等因素,跨国轮胎公司一直在国内全钢载重子午胎领域望而却步,反而给掌握这一技术的国内轮胎企业留下了获利丰厚的发展空间。

2003年里,尽管双星轮胎的全钢载重子午胎生产能力已经增加一倍,但是由于热力供应受制于人,出现供应短板,直接影响了公司的生产。初步估计,青岛双星2003年全钢载重子午胎的全年产量在45万套左右,但由于全钢载重子午胎项目的二期工程在2003年下半年全部完成,公司全钢载重子午胎生产的年能力已经达到100万套,能源供应能否充足显得尤为重要。

随着胶南易通热电交接工作的顺利进行,热力供应短板将会补足。按照双星轮胎总经理李同勤的预期,新完工项目已经达产,公司全钢载重子午胎的生产在2004年将实现快速增长,预计产量可接近100万套——远远高于2003年的45万套。

此外,由于全钢载重子午胎市场依然处于供小于求的情况,双星轮胎希望抓住机会,继续扩大产能,率先占领更大的市场份额并实现规模效应。在双星轮胎位于山东省胶南市的厂区中,新的50万套全钢载重子午胎扩建项目又已展开。《新财经》记者2004年2月初参观该项目时,厂房已经建设完成,机器设备正在安装当中。据项目负责人士估计,2004年后半年可全部竣工,再经过后续的填平补齐工程,到2005年,双星轮胎载重子午胎的年产能将达到150万套。

中国农业银行总行一位曾负责双星轮胎扩产项目贷款的人士对该公司项目的进展速度表示满意。这位曾经参与多家企业子午胎项目贷款的人士告诉《新财经》记者,目前全国各地新上马的全钢载重子午胎项目很多,大家都看准了这块市场的增长潜力,先形成规模效应的企业自然会有优势。

“我们的子午胎扩产项目建设进展很快,主要因为上市公司旗下还有从事轮胎塑胶机械生产的双星机械公司,扩产项目所需的橡胶机械一半以上都由双星机械提供。目前各地上马的全钢子午胎项目很多,生产设备非常抢手,而双星机械公司一直先保证我们轮胎公司的设备供应,我们自然比其他轮胎企业发展要快。”双星轮胎总经理李同勤向《新财经》记者解释了项目建设速度较快的原因。

子午胎收入增长可期

随着全钢载重子午胎项目在全国遍地开花,今后是否会出现供应过剩的情况成为了一个焦点问题。

业界流行一种说法:到2005年,全国载重子午胎的年产能将达到1300万~1500万套,而当年市场总需求可能只有900万~1000万套——这意味着载重子午胎市场会很快进入过剩时期,价格竞争将日趋激烈。

但是,双星轮胎的李同勤认为,新增和扩建载重子午胎产能短期内并不会引起市场的供过于求,双星轮胎的载重子午胎已具备明显的质量和品牌优势,届时将会在真正的市场竞争中崭露头角。

一直看好载重子午胎发展的国泰君安分析师康凯也不认同业界的流行说法。康凯认为应该这样计算,目前全国载重胎的消费总量约为2900万套,如果产销量保持年递增5%,至2005年,载重胎将超过3200万套。而2002年全钢胎比例仅为23%,按照国家“十五”规划目标,2005年中国载重胎子午化率要达到45%,即需要全钢胎约1500万套,那时供需才基本平衡。若到2015年子午化率达到80%,即全钢胎产量要达到3000万套以上,可见其市场扩展空间和潜力很大。康凯预计市场明年仍会保持高速增长,后年待主要项目陆续达产后趋于平稳,才开始真正的市场竞争,届时有规模、有技术的企业将会赢得市场。

此外,还有另一种计算方式:发达国家全钢胎占子午胎总量的比例一般在18~20%,而我国轿车相对少,高速公路发展快,全钢胎占子午胎总量的比例要高一些,大约在25~30%。照此推算,以2002年全国子午胎销量4881.7万套为基数,全钢胎的需求量应该是1200~1500万套。因此,新增和扩建载重子午胎产能并不会引起市场的供过于求。

在康凯看来,载重子午胎对工艺技术和生产装备的要求很高,不是通过普通的技术转让和高薪挖几个人就能搞得好的,尤其是生产初期,一般合格率都不高,而退赔率却很高,要想在市场上站住脚,还要经过相当长时间的磨合期。

刚刚过去的2003年也正是双星轮胎经历的一段磨合期。这年当中,该公司突破了热力供应给生产带来的瓶颈,还化解了原华青轮胎创始人杨同德突然离职的管理危机,解决了产能扩张中的质量不稳问题。

扩产项目先行一步的青岛双星将成为行业增长的受惠者。按照目前市场价格,一套全钢载重子午胎平均价格1200元计算,青岛双星全钢载重子午胎产能的增加将令其在2004年增加6.6亿元的收入,在2005年再增加6亿元的收入。假设生产正常,以2003年第三季度财务数据推算的青岛双星2003年主营收入为基数,单全钢子午胎生产的增加,将令公司2004年主营收入增长超过40%,2005年主营收入较2003年将增加79%。

不过,青岛双星目前面临的最大问题是原材料天然橡胶价格的持续上扬。据李同勤介绍,天然橡胶的价格2003年7月底尚为880美元/吨,到11月份已经上扬至1340美元/吨。由于天然橡胶价格占轮胎生产成本的40%左右,这将直接挤压轮胎制造企业的利润率。

机械制造巧妙发展

2000年同原华青轮胎的吸收合并,还让青岛双星拥有了机械制造业务。2003年,青岛双星将原华青轮胎的机械制造业务剥离,单独成立了全资子公司双星机械总公司(以下简称“双星机械”),主要业务为橡塑机械和铸造机械制造。

据双星机械总经理张成良介绍,公司掌握了轮胎制造所需的橡塑机械生产技术,受惠于全国轮胎行业的高速发展,订单一直应接不暇,但是因为双星轮胎公司一直在扩建生产线,为了保证双星轮胎扩产项目的顺利进行,机械公司一直以先保证双星轮胎的设备需求为首要任务,并且内部销售以成本定价。张成良预计,待2004年双星轮胎的扩产项目告一段落,公司橡塑机械制造收入将有很大的增加。

青岛双星财务报告显示,其橡塑机械生产的毛利率一直保持在34%左右,该公司人士称,净利润率估计在17%左右,这意味着今后此部分业务将为上市公司贡献丰厚的利润。

除了橡塑机械制造,双星机械的铸造机械业务也一直处于领先地位。全国铸造机械整体市场不大,估计在20亿元左右的规模,但由于铸机生产有小批量、多品种、客户分散等特点,不容易扩大生产规模,从业企业规模普遍较小。2002年铸机业务收入在1亿元以上的双星机械,已经属于行业内的龙头公司。

张在双星机械推行了一套标准化生产管理流程,控制了生产成本和产品质量,使得公司在行业内获得不错的口碑。为了扩大生产规模,双星机械更是推出了一种“贴牌生产”的创新——借助“双星机械”在业内的认同度,接下订单,然后交给技术过硬的地方小厂,监督其生产质量,从而在没有进行大笔资本支出的情况下增加业务收入和利润。此外,双星机械还希望借助在铸机生产领域积累的经验,同德国尼欧迪克除尘设备公司合资,进军环保设备领域。

据青岛双星内部人士介绍,由于机械业务发展势头不错,集团公司向双星机械下达的任务是,以集团内部统计口径计算,三年内实现年营业收入达到10亿元。张估计,以内部口径计算,2003年青岛双星的机械制造业务(包括铸造机械和橡塑机械业务)收入已经超过3亿元,到2006年达到公司的目标应该不成问题。如果他的“三年计划”顺利实现,未来三年中,青岛双星机械业务收入的年平均增长将超过30%。此外,由于该业务利润率较高,对公司利润的贡献也不言而喻。

隐性资产出水

2004年春节之后,双星机械总经理张成良频频前往微山湖地区考察——他希望将公司的生产车间搬到能享受优惠政策、水和电等能源价格更低的微山湖地区。据张成良介绍,微山湖当地政府希望同双星机械公司在当地合资办厂,当地政府出土地,双星机械出技术和设备,双星机械将持有合资企业60%的股权。

如果协议达成,双星机械在享受优惠政策和更低的生产成本的同时,将有一笔隐性资产浮出水面。双星机械公司目前地处山东省胶南市城区,最初获得这块土地时的成本几乎可以忽略不计。张成良计划在部分生产车间搬离之后,在此位置开发地产项目——现公司隔壁的小区里,商品房的价格已经达到每平方米2500元,等地产项目在双星机械现在的厂区拔地而起时,也将是青岛双星这笔隐形资产兑现的时候。

而双星轮胎也有一笔隐性资产。全球第四大轮胎企业德国大陆公司同青岛双星洽谈合资建设轿车用半钢子午胎项目已经接近尾声,据内部人透霹,若不出意外,双方可能在2004年年中达成协议。至于项目投资的出资计划,双星轮胎总经理李同勤向《新财经》记者透露,公司计划用土地和土地上原有的厂房及可以使用的设备作为设立合资公司的出资,估值会在人民币6—7亿元左右,足够满足项目建设所需。双星轮胎在近年的扩

产过程中,曾以极低的价格收购了近1000亩土地,目前这些土地已经有数倍的增值。

至于半钢子午胎计划中的生产规模和发展规划,青岛双星并不愿透露更多细节。不过,率先携手国际公司进入轿车用半钢子午胎领域,很可能成为青岛双星新的业务增长点。只是由于青岛双星在证券市场保持低调,投资者关系一直并不顺畅,其发展前景被投资者认识可能还需时日。

《新财经》记者联络了4家券商的5位橡胶轮胎行业分析师,均表示有过被青岛双星拒绝调研要求的经历,至今未有一人顺利前往公司进行调研,并且也一直无法同公司投资者关系部门保持沟通——这样说来,青岛双星内敛的投资价值不被发现也在情理之中了。罗杰斯:投资21世纪的中国

范盱阳

2004年的早春,吉姆·罗杰斯在纽约的寓所中欣然憧憬着五月份的中国之行。等到春暖花开,这位两度环球旅行、并成功横越中国内陆的世界级投资大师将应中国主流财经媒体《新财经》杂志之邀,再次前往中国,传授投资心得,和中国的投资人及投资机构共同研判全球经济发展趋势及投资方向。

这位年过六旬的老人依然清晰记得自己环球旅行时踏上中国土地的情景。

那是1999年的4月1日,罗杰斯通过哈萨克斯坦与中国的边界,进入了中国伊宁。在这个天蓝云淡、白杨成林的边陲小镇,罗杰斯学会了如何用中文向服务员叫来冰镇啤酒。之后,他驾驶着那辆黄色奔驰汽车,穿越戈壁沙漠,向东方行进,一路走过乌鲁木齐、哈密、兰州和西安,然后到了南方的南京、上海,再北上经过山东的青岛、济南,直到北京。

投资21世纪的中国

让罗杰斯吃惊的是,1999年时,他眼中的这个东方国度不但与西方报道中那个贫穷、落后、没有人权的中国完全不一样,甚至比他几年前到访时的情形,也有了巨大的变化。于是,他暗暗判断,在中国市场存在着巨大的投资机会,因为无论是中国近些年来的经济发展的速度、中国人的素质以及中国巨大的市场潜力,都会使其在下一个世纪世界经济发展中扮演重要角色。

罗杰斯访问了上海证券交易所,那些充满活力的年轻人给了他深刻的印象。“所有的人都是那么年轻,甚至包括交易所的总经理也是如此。他们以极大的热情迎接着接踵而来的挑战和繁忙的每一小时。这个15年前在中国还不存在的事