流通预期与存量国有股流通的制度设计

2004-04-29兰卫东

兰卫东

缺乏明确的流通预期是上市公司存量国有股流通问题的症结。现提出在明确流通预期的基础上,重新设计存量国有股流通制度。

上市公司国有股流通是进一步深化国有资产管理体制改革面临的重大问题,它关系到我国上市公司法人治理结构的完善、国有资产的保值增值和国有经济结构调整;关系到证券市场的规范、稳定和发展,特别是证券市场参与各方的切身利益;关系到我国社会保障制度的建立和社会保障资金的筹集。近年来,我国理论界主要从国有股减持以补充社会保障资金的角度探讨了存量国有股流通问题,但是,在国有股减持方式、减持定价及其对市场影响等方面存在较大的分歧,从而制约着我国国有股流通和减持的改革实践。本文拟从流通预期的角度探讨存量国有股流通问题,以期对我国国有股流通提供可资借鉴的制度设计。

存量国有股流通的症结:缺乏明确的流通预期

存量国有股缺乏明确的流通预期

在公司募集设立时没有明确具体的流通方式。上市公司国有股和内部职工股同属公司发起人持有的股份。我国《公司法》关于发起人持有股份的转让的规定同样适用于国有股。如果国有股具体的流通方式在其产生时就作为公司的重大事项通过招股说明书和上市公告等加以充分、有效、持续的信息披露,作为发起人持有的股份,持有三年期满,同样可以采取与内部职工股相同的流通方式,即直接进入二级市场流通。但是,由于在我国股份制改造试点过程中,在当时特定的历史背景下,人们对私有化的担心、对股市稳定的忧虑、加之国有股上市流通面临着运作方面的问题等原因,在存量国有股产生时、在公司招股说明书和上市公告中就没有明确其具体的流通方式,从而,使国有股存量的流通问题成了历史遗留问题。

《证券法》的误解和上市公司国有股协议转让的实践,对国有股不直接上市流通预期的强化。我国《证券法》关于上市公司收购的规定,即上市公司国有股的场外协议转让方式对国有股流通预期产生了误导。我国《证券法》规定,国有股可以采取协议转让方式。从我国国有股协议转让的实践看,在协议转让时,国有股的定价,通常以每股净资产为协议转让定价的基础,从而强化了投资者对国有股流通的误解,即国有股不进入二级市场流通,国有股转让定价以每股净资产为基础协议决定。到2002年12月31日止,沪、深两市挂牌交易的成立期满三年的公司数已超过900家,按《公司法》的规定,这部分国有股都具备上市流通的条件,但是在实践中,没有一家上市公司国有股采取了直接进入二级市场流通的方式,从而强化了社会公众股股东对国有股不直接进入二级市场流通的预期。

存量国有股流通预期不明确带来的市场影响。

对一级市场的影响。由于国有股流通预期不明确,市场参与各方误以为国有股不直接进入二级市场流通,其转让方式主要采用场外协议方式转让,从而扭曲了一级市场的供求关系。由于流通预期的误导,导致了一级市场发行价格偏高。以中石化(600028)为例,其在国内A股市场的发行价格为每股4.22元(人民币),其在香港证券市场的交易价格每股仅3元(港币)左右,这种例子并不鲜见。一级市场的发行价格通常与公众股的发行规模关联度高,而与总股本关联度低。导致我国一级市场发行价格偏高的原因,与国有股不直接进入二级市场流通的预期直接相关。

对二级市场的影响。由于一级市场发行价格偏高,导致了二级市场交易价格偏高。由于二级市场参与各方预期国有股不直接进入二级市场流通,二级市场的供求关系被扭曲,导致二级市场的交易价格没有反映国有股流通的影响,交易价格偏高。

流通预期与存量国有股流通的制度设计、存量国有股流通制度的设计原则

合理补偿原则。由于存量国有股产生时流通预期不明确导致了一级、二级市场股价偏高,致使资本市场的参与各方为公司普通股支付了过高的溢价,国家股股东受益的同时,事实上也损害了市场参与各方利益。所以,在设计存量国有股的流通制度时必须充分尊重这一事实,应该给予市场的参与各方合理的利益补偿。

稳定原则。二级市场的稳度取决于其资金供求关系。在投资者利益保护和补偿机制之外,还应控制国有股上市流通的规模,国有股流通常应分期分批进行,以促进二级市场供求关系的基本稳定,维护二级市场参与各方的利益。

减持与增持并重原则。国有股减持是国有股流通的一种形式,但是国有股流通不等于减持,而是国有资本在资本市场投资组合的调整、在补充社保资金的缺口后,国有股变现的余额部分,在近期原则上应用于二级市场投资,从而实现调整国有资本结构和稳定资本市场的目标。

正确处理国有股流通与补充杜保资金缺口的关系原则。国有股变现所得,可以用于补充社保资金,但是,社保资金的筹集渠道应该是多元化的,比如,开征社会保障税、发行专项国债等。因此,社会保障基金的筹集不能完全依赖于国有股减持变现所得。

信息充分披露的原则。国有股减持和流通是上市公司的重大事项,对二级市场参与各方的利益将产生重大影响。因此,有关国有股减持、流通的各种政策制度应及时、充分、有效地披露,防止由于信息不充分所导致的内幕交易,以保护市场参与各方的利益。

制度设计的主要内容

(1)以现有社会公众股二级市场的价格为基础,按一定的折扣率计算出国有股定价的上限。这种折扣是国有股股东对二级市场公众股股东的一种利益补偿。

(2)以每股净资产为国有股定价的下限。

(3)在国有股定价上下限范围内,通过市场机制最终确定国有股流通价格。

(4)将拟进入二级市场流通的上市公司国有股全部按比例向公司社会公众股股东优先配售,余额由券商包销。

(5)经过一定的锁定期后,直接上市流通。

存量国有股流通的市场影响与政策建议

市场影响分析

(1)导致一级市场普通股发行价格相对降低。二级市场普通股价格会直接影响一级市场发行价格的确定。受存量国有股流通预期的影响,二级市场已流通的社会公众股价格趋于下降,导致一级市场发行价格相对于国有股不流通预期下的发行价格而言趋于下降。

(2)导致二级市场已上市公司社会公众股价格下降。国有股流通预期从不流通到流通的变化,会导致影响二级市场公众股价格的公司股本规模因素的变化。社会公众股规模大小对股价影响程度下降,总股本对股价影响程度上升,从而引发二级市场已上市公司社会公众股价格趋于下降。

(3)存量国有股的折扣配售方式能最大限度地实现多赢,最大限度降低存量国有股流通对二级市场的影响。

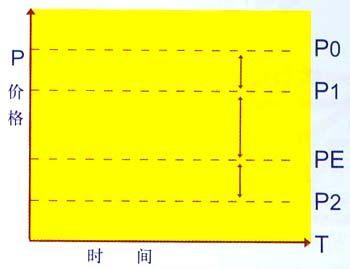

如下图所示:

Po——社会公众股价格;P1——国有股定价上限

PE——存量国有股定价;P2——国有股定价下限

且,Po>Pl;Pl≥PE≥P2

根据前面的分析,P1P0是按事先确定的一定的折扣率和二级市场公众股价格计算的价格折扣,体现国有股股东在存量国有股从不流通转向流通过程中,对公众股股东第一层次的利益补偿。PE是通过市场机制确定的国有股配售价格,且满足P1≥PE≥P2条件。P2即公司每股净资产。PE能较好地实现存量国有股流通的多赢和“市场出清”。PEPl是由市场机制确定的对公众股股东第二层次的利益补偿。P2PE是由市场机制形成的国有股在每股净资产基础上的溢价。

存量国有股的上述流通方式之所以能最大限度地实现多赢,并最大限度地降低存量国有股流通对二级市场的影响,是因为:第一,能最大限度地保护国有股东的利益。在存量国有股流通的合理补偿机制下,存量国有股定价上限为P1,定价下限为P2,最终定价为PE,且满足P1≥PE≥P2,PE是通过市场机制形成的,保证了存量国有股的“市场出清”,从而实现了存量国有股的最优定价,最大限度地维护了国有股东利益。第二,在维护国有股股东利益前提下能最大限度地补偿二级市场公众股股东。存量国有股的定价PE与二级市场公众股价格Po之间的差额即PEPo由P1Po和PEP1两部分构成,其中,P1Po是事先确定的补偿部分,PEP1是由市场机制决定的补偿部分,这种补偿机制通过PEP1对P1Po的调整兼顾了国有股股东和公众股股东双方的利益。第三,在配售方式下,由于补偿机制的作用,公众股股东足额认购国有股可以较大幅度地摊薄持股成本,从而较好地抵御存量国有股流通对二级市场投资者带来的股价下跌风险。同时,由于存量国有股流通造成的市盈率下降和证券市场投资价值的提升,有助于吸引场外资金入市,实现证券市场供求关系的总量平衡,有助于我国证券市场的稳定和保护投资者利益。

政策建议

综上所述,明确流通预期是存量国有股流通制度设计的关键。在设计国有股流通制度时,我们建议:

(1)以明确流通预期为核心,区分存量国有股和增量国有股,分类设计流通方案;

(2)存量国有股的流通应遵循《公司法》、《证券法》的规定和合理补偿等原则,在持有期满三年后应根据国有资本运营与管理的内在要求分期分批地进行,最大限度地维护我国证券市场的稳定;

(3)从投资组合管理的角度看待存量国有股流通问题,国有股流通不等于减持,而是减持与增持并重的投资组合管理,不能局限在补充社保资金缺口的角度来设计存量国有股流通方案;

(4)在公司首次进入资本市场公开募集资金时,必须在招股说明书中明确国有股作为发起人持有的股份自公司成立之日起三年期满后的流通问题,从源头上彻底解决国有股流通问题。(作者系四川大学经济学副教授、经经济学博士,主要研究方向:国有资产管理,证券投资)