山坡“滚球”效应

2004-04-29

傻瓜都能预料,德隆庄股跳水是必然的。但是,人们还是要惊讶地发现,多年来人们一直认为的,德隆系的跳水,将会给中国股市带来极大的打击,甚至是毁灭性打击的情况并没有出现。这固然得益于中国正处于牛市的起步阶段,但人们更有理由相信,中国股民成熟起来了。

也正是中国股民的逐步成熟,也才会有近年来的庄股跳水的奇观可供赏玩,也才会有德隆之跳水。

当唐万里先生在抱怨某某某“害”了德隆的时候,实际上,德隆走到这一步,是必然的。

回溯“前世渊源”,这一步的真正的“起步”,缘于20世纪吐纪90年代……

伴随“德隆金融帝国”诞生的,是中国的一个庄股时代。而随着德隆金融模式的破灭——“三驾马车”的崩塌,中国,一个怪异的庄股时代也最终宣告结束了。

“德隆模式”雏形

德隆唐氏兄弟的“财富故事”,始干1986年——与其他的五位朋友创办了“朋友”公司做彩色冲印业务,唐氏兄弟赚到了100多万元。但这“第一桶金”很快在后来开发的服装批发、挂面厂、化肥厂及软件开发等经营领域时全军覆没。直至90年代初,依靠电脑销售,唐氏兄弟重新生存下来,并正式注册成立了“新疆德隆”。“新疆德隆”进入了当时在中国方兴未艾的第三产业中的餐饮、娱乐等行业。那时,德隆在北京投资的JJ迪斯科广场每年的利润就达到了3000万元,堪称范例。

1992年,德隆开始涉足股市,并从“神秘大户”逐渐发展成证券市场内雄踞一方的“德隆系”。应该说,德隆进入股市是其发展过程中最为重要的一步,也是贯穿德隆发展历程的核心。虽然德隆方面多次表示,今天的他们已不再靠股市中二级市场获利赚钱,但不可否认的是,德隆真正的资本积累,正是缘于中国股市。

德隆发展的重要转折,发生于1997年的“达园会议”。1997年5月在北京达园,德隆正式确立了其未来的发展方向:从项目投资转向行业投资,由股市投机转向产业投资。唐万新当时是如此看待德隆的转型:单纯投资干股市,当你拥有一个亿的时候已感觉不到激情了,没有一个产业根基你总会感觉到比较“虚”。

但是,德隆的唐氏兄弟是有“野心”的,他们所要做的产业,事后证明是一个庞大的事业。而要做成这样的事业,早年在股市的二级市场所获的暴利,已远远不能满足唐氏兄弟的需要。

对德隆唐氏兄弟而言,富有的他们,同样面临中国民营企业所面临的困境:融资渠道的狭窄瓶颈。

按照当时中国的金融环境分析,作为民营企业的德隆不可能直接从国有银行获得更多的贷款支持,同时,德隆也拿不出更多的资产抵押获得资金。而在间接融资不成的情况下,民营背景的德隆也不可能通过—IPO的方式获得直接投资。90年代末在国家管制下的金融环境内,民营经济没有一个通畅的融资渠道为发展壮大提供有力支持,而非正常的获取资金的方法与手段却成为很多民营企业发展的惟一通路,德隆呢?

在今天看来,德隆当时好像是找到了一条捷径,通过资本杠杆的力量撬动了一个又一个产业,并完成了很多产业的整合。但是,投资者需要格外注意的是:在当时的环境下,德隆有什么解决资金问题的妙着呢?德隆发展产业面临的资金缺少和融资渠道狭窄的问题,或者说是完全的闭塞的问题如何解决呢?

问题的解决是外界所无法想像得到的,但对于深谙股市游戏规则、懂得资本市场如何敛财的德隆来说,资金的问题也许不难解决。当时的德隆在产业经营上的实力与今天是无法比拟的,1997年的时候,当德隆进入新疆屯河、合金投资和湘火炬的时候,没有什么成型的产业基础或者说还没有想好重点发展什么产业。借助这“三驾马车”的产业基础及天山实业的力量,德隆成功地打造了今天被其认为是核心的汽车零配件、番茄、水泥等产业。从中我们可以看出,如果没有这几家上市公司,德隆的产业构想也不可能实现。

那么,我们就要反问德隆:是借助资本市场创生了德隆产业,还是进一步发展、延续了德隆既定的产业?一面要离开股市,但离开了股市,德隆的产业会发展起来吗?而这又要引出另一个问题:德隆到底从股市“借来了”多少资金支持德隆产业的发展与整合计划,这种方式一直延续到什么时候呢?

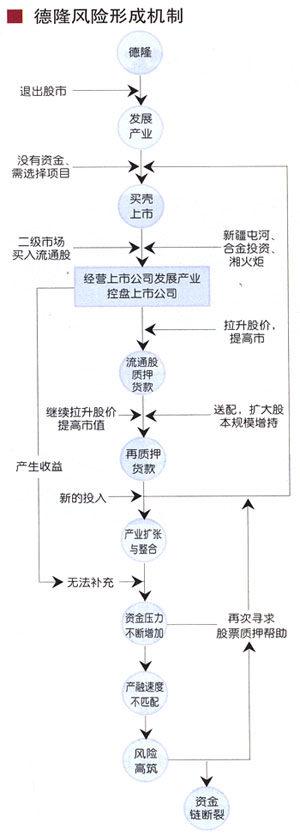

“德隆模式”的资金链条

从1997年开始,德隆先后通过受让法人股的方式控制了新疆屯河、沈阳合金和湘火炬A三家上市公司,并将其打造成德隆系的“三驾马车”。从“三驾马车”并行的那一天起,德隆系的这三家上市公司二级市场股价就有了共同的特点:其一,启动时间悠久。湘火炬、新疆屯河、合金股份三股启动时间分别在1996、1997、1998年,其问虽历经中国股市动荡、沧海桑田,但三股股价一直我行我素、屹立不倒,其股价持续上升时间长达六七年,曾经是市场的旗帜,直至近期才开始跳水;其二,筹码高度集中。

这是一个奇怪的现象,我们需要搞清楚为什么德隆一进入一个上市公司,这家上市公司股价就会出现如此雷同的走势?

毋庸置疑,德隆所选择的路途,是一条极度匮乏资金渠道的民营企业的融资捷径。因此,德隆只能如此实现它的“融资梦想”。按照业内人士的共识。德隆如此打造自己的资金链条。

第一步:买壳上市

1997年的德隆也并没有什么能够支撑一个上市公司的良好产业,因此,买壳上市应该是德隆的一个出路。而通过有选择地买壳上市安排,将选择产业与打通融资渠道两个问题并重解决又是德隆买壳的另一重要意义。

第二步:增持自己控制的上市公司的流通股

有足够的证据可以表明,德隆通过一些方法参与自己控制的上市公司的股票的二级市场运作。德隆系的股票一般会“屹立不倒”,无论是在熊市还是牛市,德隆所控制的上市公司的股价总会维持在一个稳定振幅的价格范围内。尽管德隆系的股票经过多次除权,但股价总会回到一个高位运行并长期保持一个涨势。有人认为这是德隆在二级市场操纵股票价格,是一种“坐庄”的行为。事实正是如此,在不断吸筹的过程中,德隆不仅控制了自己控股的上市公司大量的流通股(据估算筹码在90%以上),同时也拉升了个股的二级市场股价。

第三步:做高股票市值与质押贷款

德隆拉升自己所控制的股票使价格始终维持在一个高位,其目的是将其用作质押贷款——股票市值越高,质押获取贷款金额将越多。如果一只股票拥有很高市值,那么,质押到银行时即使被折价亦可获得可观的贷款金。但是,股票市场毕竟存在风险,抵押的股票市值也有可能跌落,虽然银行方面有一个股票抵押的止损价位,但德隆却必须能够向银行做出保证,即德隆抵押的股票市值一定不会跌。因为德隆必须保证一个长期的资金供给,如果一次的抵押就带来银行的损失,那么,德隆将失去这条融资渠道的长久支持,二次抵押将很难找到银行的帮助,这也许就是股市的“信誉”的作用。

第四步:送配扩大股本规模

拉高股价只是一个解决质押贷款价格的问题,但不能够解决总量增加的需求。于是,德隆需要不断地获取更多的流通股筹码来增加可质押的股票总量。这可通过两个途径实现:其一,通过送配扩大已控盘股票的股本规模;其二,控制新的上市公司的流通股。

考察德隆系的上市公司二级市场的变化可以看到,这些股票的股价在维持一个恒定的振幅之后,在一个会计年度结束时往往会因送配而除权,而后股价继续缓慢震荡上行,直至下一个除权期的到来。在这个过程中,德隆获得的流通股越来越多,可质押的股票也越来越多,获得的资金也越来越多,但个股复权后的股价也高得难以想像。在另一条战线上,德隆近年来收购的上市公司数目也不断增加,所控制的上市公司流通股股票数量也越来越多。

第五步:将自己推向风险的最高峰

德隆需要将股票做出高市值,需要保证股价不会跌,同时也需要高控盘以保证有更多的筹码可以用来抵押贷款,德隆还需要有更多其他的上市公司的股票可以用来被抵押。因此,这一切都可以被我们用来解释德隆系股票的种种股市怪状及德隆参与二级市场的目的。

但这是一条不归路。为了保证这样一条德隆惟一有效的融资通道的长久通畅,德隆只能将股价维持在高位。但是这也将德隆置身于极高的风险之中。

“德隆模式”讲究产融结合,以外部资本力量实现产业发展的以小博大,在一个成熟的市场经济条件下,在发达的市场环境中,德隆模式实际上就是一种资本运作方式,并无太多的新意。而在中国,因为德隆的“首创性”而被冠以“德隆模式”。但是,“德隆模式”却是在缺少一个有效的大环境下发展并运作的。其中,对于德隆来说最为重要的就是如何解决扩张资金的问题。悲哀的是,环境的不成熟使得一个民营企业它所能够选择的获得资金的方式只能是非经济、非资本逐利化的手段,德隆则选择了股市里的股票“买傻行为”。中国特有的不成熟的经济环境造成了“德隆模式”的先天畸形,而如果这种畸形不能够得到很好的救治,就必定会出现长久的问题。

产融背离下的德隆风险

我们可以假想,如果德隆产业发展获得的收益无法弥补二级市场运作成本,德隆将怎么办?

按照德隆的构想,二级市场的运作是为其产业扩张与整合提供资金支持的,但是,如果德隆产业经营方面获取的收益始终低于二级市场运作的投入,那么,德隆不断地产生资金缺口,即挣到的钱没有投出去的多,产业扩张的规模越大资金的缺口则更大。年复一年,德隆的融资风险将被置于不断提升的高度,德隆有多少的承受能力呢?

事实上,这就是所谓的“德隆风险”。

但显然,这种风险的存在并不是一个孤立的静止状态,而是在调整中不断变化的。德隆产业发展速度越快、资金需求量越大,德隆需要从二级市场获得的股票筹码就越多,其维护成本就越高。如果德隆能够保证一条持续、稳定、多通路的资金供给渠道,即使有一定的高负债率出现,在良性的控制范围内亦不能够构成德隆威胁论。但是,融资的问题所造成的二级市场问题现在依然已成为德隆的一个心病,如果不依靠股票抵押融资,德隆将失去更多的资金支持;但如果持续这样做,德隆的风险控制能力、不断投入能力将受到更大的考验。

从目前德隆每年可产生的5亿元左右的净利润来看,德隆产业收益还是需要更大的提升才能解决问题。但是,如果德隆产业的经营及扩张与整合所获得的收益与投入不能匹配呢,德隆将会陷入被动境地。

这样看来,德隆能够做出的调整有两条路:其一,收缩产业经营战线,放缓产业扩张与整合速度,并提升现有产业的经营能力以减少资金需要并增加收入;其二,获取其它融资渠道,退出二级市场以减少投入并降低风险。

但显然,第一种方式主动权掌握在德隆手中,而第二种方式德隆则难以自主控制,德隆也很难找到一条合适的融资渠道,并持续提供大量资金以供德隆使用。需要注意的是,当德隆将第一种主动权握得更紧、仍旧想快速发展产业的时候,它也就越难主动寻求第二种解决办法,因为,产业发展越快资金需求越大,德隆越被资金所禁锢。很显然,德隆主要选择的是第一种方式。但是,选择这一方式最大的问题在于,其山坡“滚球”效应:产业发展需要更多的资金“喂饲”,而获得的资金途径——二级市场股价又需要更多的产业利润来支撑,而要获得更多的产业利润,又需要更多的资金来“喂饲”,结果顺坡而下的“滚球”越滚越快,直至无法控制……

在此,还不包括德隆的产业是否真能为德隆提供足够好的利润的问题。

德隆的扩张速度也许是快了,正如唐万里本人于最近所说:“过去我们是吃着碗里的,看着锅里的。近几年的加速扩张导致了企业自身的现金流和造血功能吃紧。”但是我们应注意到发生于最近的德隆资金的压力部分原因却在于为解决资金压力而寻求新的融资途径,德隆需要减速,需要“更加严格地控制投资规模和企业内部的现金流,集中精力搞好重点产业,对于偏离主业较远和回收周期过长的产业进行适当放弃。”唐万里说。

但是,今天的德隆还是陷入了“资金与产业”的陷阱,并一时无法通过自身的力量解决问题。

解决的方法似乎只有一个:休克疗法。