发现下一个微软

2004-04-29丁世艳

丁世艳

作为投资者,我们阅读公司年报、季报已经成为习惯,尤其会关注利润表,关心每股收益的增长情况。可是我们也会看到,尽管EPS都在增长,有的公司股价一路高歌猛进,有的公司却有如坐过山车,冲得越高,跌得越惨。

比如微软,其每股收益1990年仅7美分,1999年则高达1.42美元,其股价在这十年间涨了96倍。而安然公司1997年每股收益0.16美元,此后四年也保持了稳步增长的势头,2000年肥高达1.1美元,但是其股价在1999年达到92美元的高点后一落千丈,到2001年底面临破产时,股票已几乎一文不值。

由此可见,仅仅凭借传统的会计利润是无法辨别公司好坏的。那么,投资者如何在市场作出反应之前,通过分析公司报表,能否提前发现问题股,同时挖掘出那些不断自我发展壮大并创造价值的高成长“白马”呢?这就需要对传统的财务报表进行一番改造,通过若干财务指标的修正来剔除问题股并发现高成长股票,比如说,下一个微软。

谨慎的贪婪:防范风险、发现机会的两种利润表

证券分析之父本杰明·格雷厄姆在其1973年的著作《聪明的投资者》中首次指出投资者具有两种人格特征。保守型投资者的首要目标是“避免出现重大错误或损失”,而激进型投资者的主要目的则是拥有“比一般公司更健康、更有吸引力”的公司。实际上,大多数投资者兼具这两种人格特征,谨慎的贪婪是每个成功投资者的特征。

从业近20年的美国证券分析师HewittHeiserman根据格雷厄姆的人格判断,自创了一套分析工具——收益能力图。它首先通过一些关键财务指标来修正传统的利润表,形成与之相应的保守型利润表和激进型利润表。前者用来防范风险,剔除问题股,后者用来发现机会,寻找类似微软这样的持续高成长性股票。

保守型的利润表

保守型投资者担心资金损失,因而更关注公司的自我融资能力,也就是公司能够运用内部资金支持其未来成长,不需要通过银行借款或证券市场融资来获得外部资金。常规的报表并不能反映这一点,用两个关键的财务指标——固定货产投资额和增量流动资金投资额修正常规利润表,我们就可以衡量出企业依靠白有资金发展壮大的能力。

因为如果公司花在厂房、设备上的支出与当期折旧的比例过高的话,会计利润实际上就高估了公司的现金生产能力。而且,尽管股东希望固定资产投资能在未来几年给公司带来更多的销售收入和利润,但事实上,这些投资可能导致公司过度扩张,并不能确保未来收入的增加。比如零售业连锁超市如果扩张太快,分店之间可能会由于距离太近而互相争夺客户,公司整体收入反而会下降,这种投资事实上是浪费股东的钱。因此,我们采用更为谨慎的计算方法,将固定资产投资以及并购的现金支出都作为当期费用冲减利润,由此形成了保守型利润。它往往小于当期会计利润,每股收益也相应减小。

与此类似,如果每年公司都需要对流动资金(流动资产与流动负债的差值)进行投资,也会形成现金支出,但这一流动资金增加额并没在常规利润表中体现出来,而是作为投资计入资产负债表。如果公司能够及时收回应收账款,或以原价卖出存货,增加流动资金就没问题。但这在现实中很难做到,销售渠道不畅、消费者对产品不满意都可能导致应收账款延迟收回甚至无法收回。对于那些产品技术更新快速的公司来说,存货堆积就意味着风险。朗讯公司2000年1月公布的季报业绩远低于预期,因而股价暴跌,华尔街一片哗然。其实,从1999财年的朗讯年报上就可以看出,朗讯的流动资金投资大约为60亿美元,是1998年同期的3倍,比两年前增长了6倍。

常规利润表将固定资产投资和流动资金投资作为资本性支出,分期摊销。如果把这两项全部作为当期费用,冲减利润,就构成了保守型利润,以便衡量公司利用自有资金发展的能力,有利于投资者更好地防范风险。

激进型的利润表

另一方面,敢于冒险的投资者更看重企业创造价值的能力(也就是投资回报率要高于资金成本),他们的目的是抢在他人之前抓住下一次投资机会。

现代公司的财富创造很多源自其品牌、专利、团队工作、客户服务、授权合约、知识产权、技术创新甚至想像力。所有这些都是“无形的成长驱动力”,即我们所谓的无形资产。研发投入、广告费等在常规利润表中都作为当期费用一次性冲减了利润。但事实上,这些巨额支出可能在未来十年都会产生相当丰厚的利润。对于知识型公司来说,这种现象更为突出。比如说辉瑞制药公司2001年投资了48亿美元(即销售收入的15%)研究伟哥等新一代药物。这些研发投入在一两年内可能并不直接产生效益,但根据公认会计准则(GAAP),却必须将这48亿美元一次性作为费用。如果辉瑞买了16万辆卡车,每辆3万美元,却反而会按5年计提折旧。就长期而言,辉瑞对研发的投入显然要比买卡车能产生更好的效益,但这一点却并未在常规报表中体现出来,显然不能彰显公司的未来成长潜力。广告支出则是另一项重要的无形资产,它支撑了市场份额,并使公司产品能以更高的价格出售。像可口可乐、耐克鞋都显示出了广告的威力。因此,激进型利润表就要把这些无形资产作为资本性支出,分期摊销。分摊期间越长,就有越多的支出被推至未来,提高了当前的利润。

与此类似,常规利润表仅仅扣除了债权人的资金成本(即债务利息),却没考虑股东投资的资金成本,也就无法判断与其他公司相比该公司是否获得了更高的投资回报率。由于公司破产清偿时,首先偿还债权人的债务,因而股东要求的回报率实际上要高于债的利息,至少要和在资本市场上投资获得的长期平均收益率保持一致。比如说标准普尔500公司2002年的股权成本为11.8%。

考虑到很多公司的资本结构每年都有所变动,不同公司之间的资本结构也存在着显著差异,我们把股权资金和债务资金同等对待,计算出包括债务、股东权益、资本化的无形资产、递延税负债以及融资租赁等在内的激进型资本(也就是投资于公司期望产生收益的资金),然后乘以公司的加权平均资本成本,就知道包括股权资金成本在内的总资金成本,把它作为利润扣减项。

因此,如果把研发、广告这类无形资产分期摊销,在常规利润表中扣除,再扣除股权成本,就构成了激进型利润。它能更好地衡量公司的价值创造能力,有利于投资者发现投资机会。

收益力图提前反映公司盈利质量和获利能力

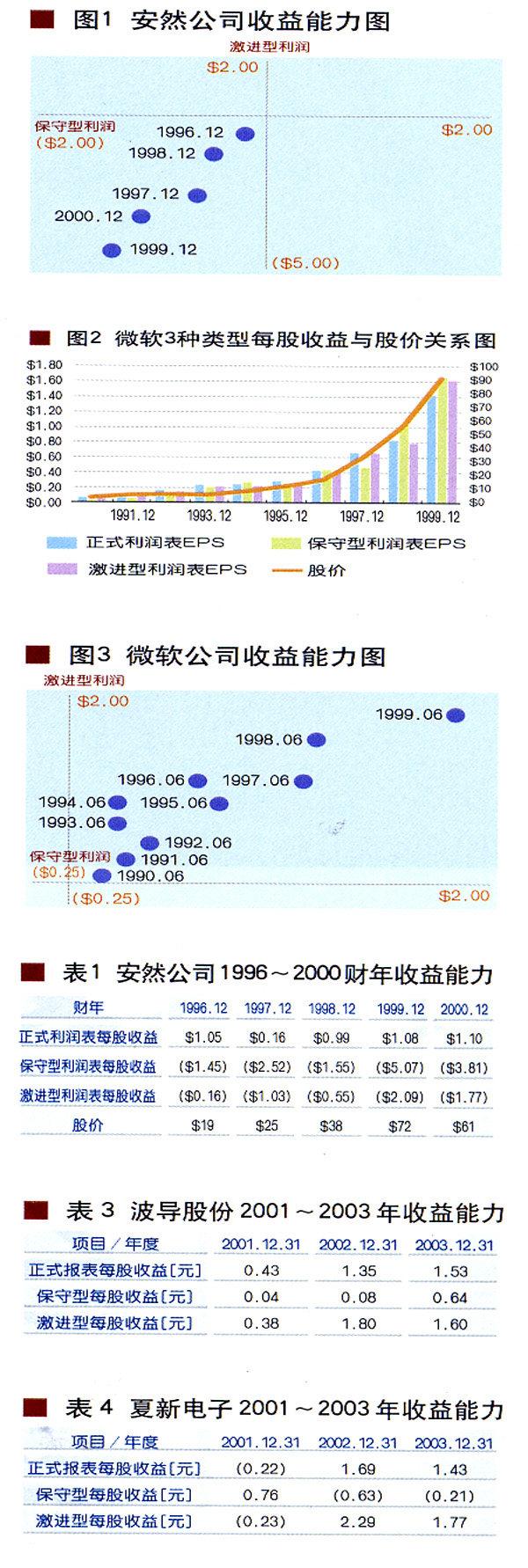

用上述保守型利润和激进型利润除以公司总股本,就能得到相应的每股收益数值,将它们分别作为X轴、Y轴,画在一个二维方格内,就构成了收益能力图。它能反映出公司盈利的质量,还能在常规利润表现出业绩恶化的迹象之前,揭示出某些公司存在的问题。安然公司自1996年以来常规利润表中每股收益均为正值,可是早在1996年它的保守型利润和激进型利润就都是负值了(见表1),在收益力图上(见图1)则表现为在第三象限不断向左下方延伸,说明公司的盈利质量和获利能力不断恶化。

如上所示收益力图中,处于第一象限的公司无疑具有价值创造能力,如果该公司历年的业绩能够在这一象限内不断向右上方延伸,那么,这个公司创造价值的能力也在不断增长。典型的就是微软公司。微软的每股收益图呈现出阶梯型的增长(见图2),表现在收益能力图中,就是处于第一象限并不断向右上方延伸(见图3),而微软的股价也在十年间涨了96倍。这说明通过收益力图,我们完全可以寻找到高成长的股票。

中国企业的收益能力

前述方法对于国内上市公司的分析表明,其既有一定的适用性,又存在着不足。就拿国内通信业内龙头企业中兴通讯来说,其保守型每股收益波动相当大,而且很多年为负值,但其激进型每股收益则表明公司还是具有一定的成长价值的,尽管它还未能达到微软那种阶梯型增长的状况(见表2)。

从保守利润的计算过程,我们可以了解到其主要影响因素是固定资产投资和营运资金的增加,对于中国企业(尤其是制造业企业)来说,每年固定资产投资和营运资金增加额通常占总资产的20%~40%,正是这种大规模的投资带动了收入和利润的增长,也导致了中国企业的保守型利润普遍偏低。存在这种情况的主要原因是中国许多行业正处于高速增长期,市场的不断扩大要求企业增加投资,抢占市场份额,企业正处于外延发展和集约化发展并重的过程。相对来说,美国的制造业企业大多处于成熟阶段,对固定资产和营运资金的追加投资往往不能获得未来的收入和利润增长的。美国所处的经济发展阶段使得各企业更加注重资金的投资报酬率,而不是单纯的收入增长、利润增长或是市场份额的扩大。

因此,我们要辩证地看待中国企业对固定资产和营运资金的追加投资。有一部分投资可能类似美国,属于过度投资,很难在未来产生收益,但还有相当一部分投资在现阶段无疑是必须的,只要它有利于企业提高生产规模、降低成本,提高产品的市场占有率,提升产品的技术含量或替代进口,就有利于企业未来若千年的成长。

另一方面,与国际水平相比,中国企业研发投入低,技术创新能力较差,缺乏品牌塑造,因而研发投入、广告等占企业总收入的比重相对较低。据调查显示,过去三年中国企业研究开发费用占销售收入的比例低于1%的企业有49.77%,占1%~3%的企业有30.08%,超过5%的企业只有6.92%。企业主导产品的核心技术居于国际领先的只占3.46%,仍有15.28%的企业主导产品杨b处于国内平均水平以下。

中兴通讯的自主研发实力相当强,它在研发投入上无疑是领先者,一般计提销售收入的10%作为研发投入。另外,中兴的通信设备不直接面向终端消费者,几乎没有广告费用,但与之类似的产品市场开拓费用则体现在营业费用中。2002年以后中兴加大了手机品牌的宣传,广告投入加大。2003年中兴通讯营销费用占收入的比重为13.7%。根据表2中兴激进利润的增长状况,我们可以看出它能创造更多的价值。

针对中国企业大规模的投资而导致保守利润多为负佰的情况,有效的解决方式是只比较中国企业之间(最好是同行业内企业)的投资回报率,而不是与美国公司进行比较。这样就消除了国别差异,有助于我们在同行业企业比较中,提早剔除问题股、发现成长股。夏新电子和波导股份同样是手机业的领先者,但就防范风险而言,波导的盈利质量显然要好于夏新电子,在收益力图中,波导公司每股收益分布的点均在第一象限,因此相对来说,是更好的投资选择。