格力电器 龙头地位继续巩固

2004-04-29

很可能收购凌达压缩机

对于空调整机厂商来讲,空调压缩机是重要的战略资源,在2004年空调整机销量迅速增长导致压缩机产品供不应求的情况下,这一点更加明显。

格力集团(格力电器的控股母公司)拥有凌达压缩机厂这一战略资源。但由于设备相对老化,管理比较松散,该厂在行业内一直处于劣势地位,产量低(预测2004年不超过200万台),品种少(产品規格集中在1.5P以下),产品质量不稳定,甚至格力电器也不采购凌达压缩机。

2003年下半年以来,形势发生了变化。格力电器董事长朱江洪出任格力集团副董事长,负责整个集团的业务经营,同时压缩机作为重要战略资源的形势又在2004年得到了充分体现。

由此判断,格力电器在年内向格力集团收购凌达压缩机厂将是非常可能的。这样做,公司可以获得几个好处:稳定上游压缩机部件的供给,增强对上游压缩机厂商的“侃价”实力;避免关联交易;提升产品结构和稳定质量;建立新的利润增长点;强化相对于其他空调整机厂商的竞争优势。

2003年,凌达压缩机厂处于微利状态;2004年的盈利情况要好些,但是利润贡献的绝对额也不会太大;2005年,该公司的盈利情况将取决于格力电器对其进行整改的成效。由于格力电器高管层管理能力较好,我们预测该业务在2005年将成为公司新的利润增长点。

中央空调业绩将增长

格力电器在中央空调领域中的探索已经有很长时间,但是真正有销售业绩是在2003年。2003年10月,四期工程正式投产,公司正式具备了中央空调的生产能力。当年,公司中央空调产品的销售收入达到3亿元左右。

在中央空调领域,市场竞争十分激烈,公司面临的是开利、大金、特灵等国际巨头。在这样的情况下,可靠的技术、质量保证和高效的销售网络都非常重要。

在家用中央空调的技术和核心部件方面,公司主要是和美国谷轮公司进行合作,同时进行自有技术积累。目前,其主要产品是10~30P的智能多联机;在商用中央空调方面,公司也已经能够生产制冷量在1000P以下的螺杆机组(更大功率的离心式机组尚不能生产),并有了承包工程的实际项目。

销售网络方面,公司已经在各省销售公司下面建立了控股的中央空调销售公司,以求项目建设之初就开展有效的营销工作。

我们注意到,公司的某省销售公司2003年中央空调产品的销售收入是500万元,2004年的目标是2500万元。当然,这样的增长幅度并不适用于整个中央空调业务。这里,我们保守地判断,公司2004年、2005年中央空调的销售收入规模分别达到8亿元、15亿元。

成本降低

2003年底以来,压缩机、铜、铝、工程塑料等关键原材料价格上涨,空调整机生产成本提高,行业内的主要企业面临严峻考验。

我们预测2005年,此类情况将会相对好转,冷轧薄板的价格将下降10%左右,主要是因为武钢、鞍钢等冷轧薄板项目将在2005年投产,供求紧张局面将大大缓解。由于冷轧薄板在整个空调的生产成本中所占的比例为10%左右,空调产品的生产成本将下降1%。

从目前的情况看,预期压缩机、铜、铝和工程塑料的价格将基本保持稳定,主要是供求关系维持了原有水平。

这里仅保守地考虑冷轧薄板的情况——由于空调龙头厂商的市场定价能力进一步增强,2005年空调销售的平均价格,将维持2003年1938元的水平、销售毛利率提高到17.2%的水平。

我们预测成本降低可以给格力带来的净利润贡献为10911.7 万元,折合成每股收益将超过0.20元。这样,格力电器的业绩将出现一个大的飞跃。

市场定价能力更强

2004年,上游原材料供应紧张、价格大幅上升,客观上加速了空调行业的整合进程,市场集中度迅速提高。

一方面,小型厂商大量退出。统计显示,2003年“五·一”期间,市场上可以监测到的空调品牌数量为150个,而2004年“五·一”期间,只有30家。按照2003年约3600万台的销量、2004年约4300万台销量规模(假设企业同时进行内销和出口),那么,空调行业2003年的单一品牌平均销量规模为24万台,2004年的平均销量规模为130万台。可以这样讲,在2004年,销量规模小于100万台的“小空调企业”已经没有出路。

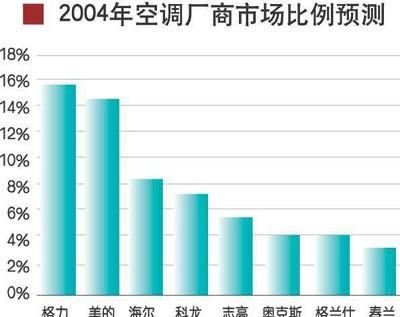

另一方面, 一、二线主要厂商之间的差距进一步拉开。据目前掌握的数据,2004年主要空调企业的销量规模将进一步拉开。格力和美的将双双突破650万台,而格力还将突破700万台;二线的海尔将在380万台左右,科龙在330万台左右,志高在250万台左右,奥克斯、格兰仕在200万台左右,而春兰在150万台左右。

主要厂商销量规模的拉开,造成了格力和美的两家企业在市场定价方面的明显优势。由于销量规模上的劣势,二线企业已经没有能力再向一线企业主动发起价格战。还有客观原因是,未来市场规模成长的空间也已经很小,2004年国内空调销量达到全球总销量的65%以上;并且,2005年原材料的价格也不会出现明显的回落。

通过上述分析,本文认为,作为行业龙头,格力未来的市场定价能力将更强,而且2005年各主要空调厂商都没有继续进行价格战的动力。

在空调出口规模迅速增长、国内厂商集中度迅速提高的情况下,各主要厂商的销量规模都出现了明显的提升。本文预测,格力空调在2004年销量突破700万台的基础上,2005年将继续稳定增长,达到800万台。

在销量增长的同时,格力的产品结构将得到明显的优化。主要是,中央空调销售收入占总销售收入的比例,将从2003年的3%左右提高到2004年、2005年的6.5%和11%左右。综上种种信息判断,公司2004、2005年每股收益将分别接近0.80元和0.90元。

两个风险需要关注

一是MBO的风险。格力电器是空调行业中盈利能力最好的企业,但是目前它还是一个国有企业。在竞争性行业,“国退民进”是大势所趋,格力电器也不例外。

很多投资者对格力电器的MBO过程保持着矛盾的心理。希望的是,格力的改制能够成为公司长期业绩稳定增长的制度保障;担心的是,公司为了MBO可能会在短期内造成业绩风险。

本文认为,格力在珠海市政府眼中位置很重要。在该公司民营化的过程中,政府是非常谨慎的。通过与格力的交流了解到,最有可能的结果,是政府将股份分为两部分,一部分转让给战略投资者(不一定是国际家电巨头,只要与格力电器的继续做大有关联,对政府引进投资有好处即可),另外的部分则会转让给管理层。

从这个角度上讲,为了吸引战略投资者,珠海市政府就不会允许格力电器的业绩出现“变脸”。

二是原材料价格波动风险。在前面的分析中提到,2005年铜、铝、压缩机、工程塑料等其他主要原材料的价格将保持稳定,出现回升的可能性很小。但是,这种可能性仍然存在;一旦发生,对公司的业绩还会有比较明显的影响。