基于行动学习的成本管理会计课程教学研究

2025-03-07尚煜李晨墅

摘 要 行动学习法是一种由内部人解决内部问题的自我学习模式,文章利用GROW模型将行动学习法运用于专业课程教学设计中,以成本管理会计课程为例,构建了教师针对具体问题从目标设定,到分析现状提出方案,再到形成计划反思质疑的教学设计体系,有利于教学方案的有效制定。

关键词 行动学习法;GROW模型;成本管理会计;教学模式

中图分类号:G424 " " " " " " " " " " " " " " 文献标识码:A " " DOI:10.16400/j.cnki.kjdk.2025.03.023

Research on the Teaching of \"Cost Management Accounting\"

Course Based on Action Learning

SHANG Yu, LI Chenshu

(School of Management, China University of Mining amp; Technology(Beijing), Beijing 100083)

Abstract Action learning is a self-learning model where insiders solve internal problems. In this paper, the GROW model is used to apply the action learning method to the instructional design of professional courses. Taking the Cost Management Accounting course as an example, an instructional design system is constructed for teachers to go from goal-setting for specific problems, to analyzing the current situation and proposing solutions, and then to forming plans and reflecting and questioning. This is conducive to the effective formulation of teaching plans.

Keywords action learning; GROW model; Cost Management Accounting; teaching mode

行动学习法是由英国管理学家Reg Revans提出的一种学习过程,在这个过程中成员建立学习小组分享经验,根据具体经验总结出新的见解,并在解决问题的情境下进行实践,以检验经验的正确性。行动学习是一种团队协作式的学习形态,可以弥补教师依据教学经验直接制定教学方案,未能有机结合学习与行动的弊端。

1" 基于行动学习法的课程教学模式构建

1.1" 设计理念

随着教学理念的不断发展,现代教学更加强调学生的自主性,因此何种教学方式能够引起学生的兴趣、提高学生的学习能力,便成为教学设计的重要考虑因素之一。本文以成本管理会计课程为例,讨论在教学模式的设计中运用行动学习法,集合课程教师,通过采取划分小组共同探讨的方式,集中全体教师的智慧制定出学期教学任务,视教师为课程新大纲的制定者,在真正解决以往课程设计存在的问题的同时,也推进了教师自身能力水平的提升。

1.2" 运作模式

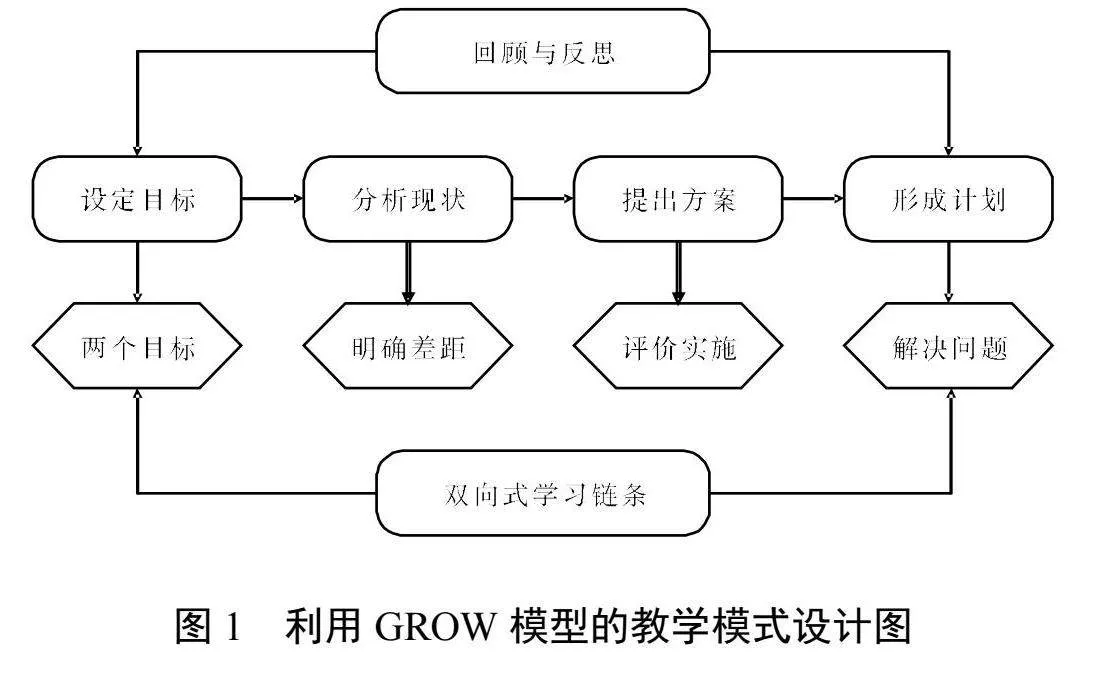

在运用行动学习法改进成本管理会计课程教学模式时,采用GROW模型,将学习过程分为设定目标(goal)、分析现状(reality)、提出方案(options)、形成计划(will)四步。四个步骤形成一个完整的双向循环式学习链条,推动思考向更深层次递进(图1)。

利用行动学习法进行课程设计,突出了参与者的主体作用,课程流程的设计均由任课教师完成,课程组组长只担任“催化师”的角色,介绍行动学习法并推动研讨进展,而非直接制定教学方案,减少了方案制定时经验不足或过分依赖经验的弊端。

2" 行动学习法在专业课程教学中的运用

2.1" GROW模型的具体构建

2.1.1" 设定目标(G)

行动学习法下,教学模式的设计是由全体课程教师经过小组讨论共同决定的。因此在学期开课之前,教师应结合成本管理会计课程现状,每4―6人进行分组,讨论课程所期望达到的长短期目标。目标的选择不仅要遵循SMART(具体的、可测量的、在一段时间内可以实现的、相关的、有激励作用的)原则,还要考虑学生的实际情况,以推动学生更好地学习为目标。

其中短期目标是近一学期或几学期可以达到的程度,例如讨论主题为“将行动学习法引入成本管理会计教学”,则短期目标可以制定为试点班级的选择为某一学期的整个大二年级、运用行动学习法的课时数占比为总课时数的60%、学生成绩判定中对行动学习法的运用情况占比为50%、师资力量投入占整个教研组人数的半数及以上等。长期目标是通过实现讨论主题,未来成本管理会计课程所期望达到的效果,例如期望学生增强学习的主动性、培养创造力、提高学以致用的能力等。

课程组组长在整个流程环节中担任“催化师”的角色,负责安排讨论时间、记录会议纲要、调动小组氛围、总结讨论成果等。因此行动学习法下设计教学模式的主体是各位任课教师,教师结合以往经验和学期主题,讨论出适合学生的学习目标。具体而言,课程组可以在当前课程设置与预期目标之间寻找一个平衡点,该平衡点应是能够利用课程的进展而逐步实现的目标,并将其设定为短期目标,该短期目标的实现方法是本次行动学习予以讨论的重点问题。

2.1.2" 分析现状(R)

现状分析应结合当前实际情况进行,对比现实指标与目标指标之间的差距,寻找可能影响目标实现的各种有利以及不利原因,其中有利原因的选择不仅要考虑成本管理会计课程自身的优势,还应考虑将其确定为有利原因后是否能够有效促使目标达成,不利原因是可能影响到课程进展,制约目标实现的因素,因此在现状分析中应重点考察不利原因。

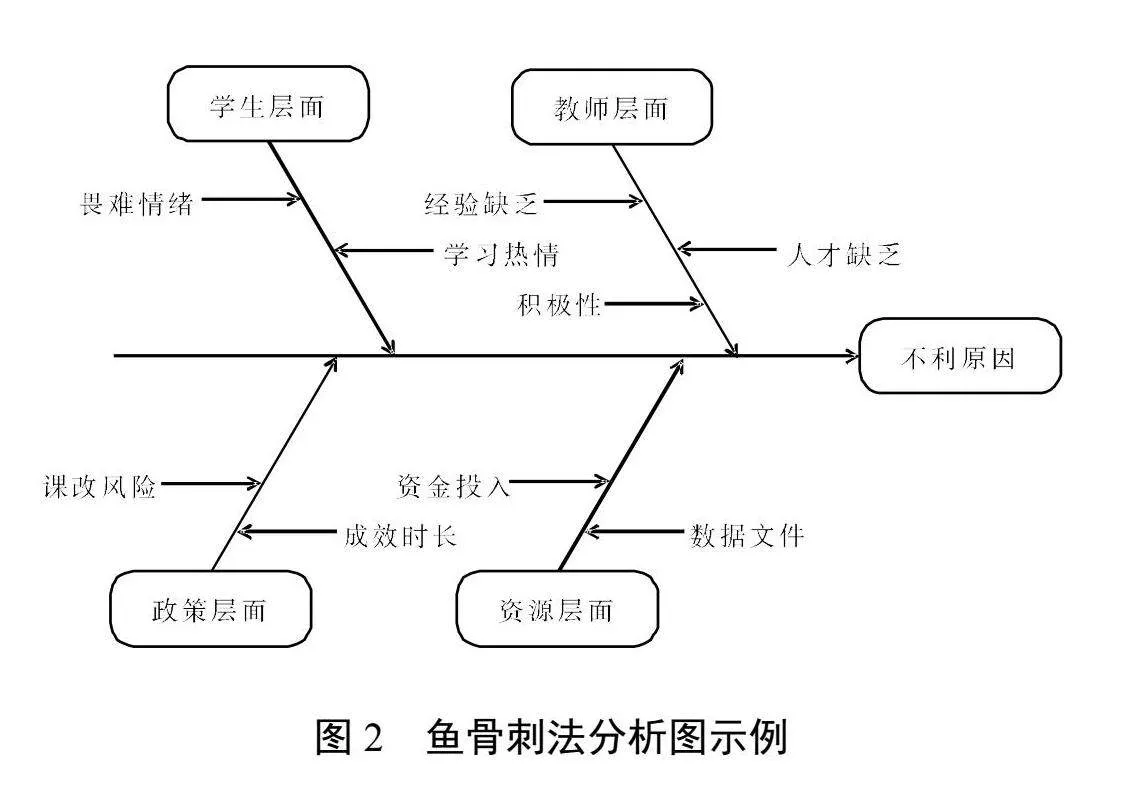

例如针对行动学习法能否引入成本管理会计课程,结合组内教师的分析,将其不利原因分为学生、教师、政策和资源四个层面,每个层面包含具体的内容,利用鱼骨刺图分析如图2。

通过鱼骨刺分析图能够更直观、更系统地看到教师层面现存问题较多,但可以通过其自身努力得到解决,是需要改进的主要方向。小组教师围绕该层面展开思考,是什么导致这种情况的产生?有没有更多原因可能导致这类问题出现?怎样做可以有效降低这些问题?这些问题的提出是判断行动能否开展的关键,因此问题考虑越详尽越好,最后把所有不利原因归类,按照重要性和紧急性原则设置方阵评估,寻找更重要和更紧急的事项,作为此项目标应最先解决的关键问题。

在这个过程中小组教师可以采取头脑风暴法进行讨论,融合小组其他成员的想法,不断丰富完善自身现有的观点想法,使成员目标向会议主题和短期目标靠近,以提高学生学习能力为主旨,提出具体的问题点。小组教师可以采用多种方式展示自己对关键问题的看法,如采取图表、思维导图或PPT等形式,本阶段会议结束前由小组组长向各位教师总结小组观点给出汇报,再由课题组组长经过客观公正地听取后,集中整合给出总体观点,作为下一个步骤的起点。

2.1.3" 提出方案(O)

依据上述过程找到需要解决的关键问题后,将关键问题进一步细分成具体的子问题,这些子问题是对关键问题的延伸,解决所有子问题即解决了该项关键问题,之后对每个子问题提出相应的解决方案,其方案至少为独立的两个,最终选择成员一致同意的最佳方案。

例如针对行动学习法在成本管理会计课程实施中的不利因素,教师层面积极性缺乏这一关键问题,子问题可设置为“国内相关成果较少”“国外理论适用性有待探讨”“无统一教学大纲”“缺乏典型模范”,再根据每个子问题提出具体方案,如:“创建高校学习社群互取经验”“加强校企联合”“国外理论本土化”“修改并统一规范教学大纲”“将行动学习法循序引入课程教学”“树立名师教学榜样”等。由行动学习法分析可知,由于成本管理会计课程在学习过程中受到教学目标的限制,因此修改并统一规范教学大纲是可以快速解决关键问题的方案之一,大纲的修改不仅可以直接改革课程教学方式,而且可以带来一种强制力和号召力,促使教师和学生尽快培养出新型的学习态度,直面问题并解决问题。

在方案设计过程中,每位教师应注意克服由过去经验带来的影响,不断反思行动的结果,充分思考学生在这个环节中可以收获什么,以及怎么做可以简单高效地运用行动学习法,通过反思式对话、组内问题的互动和合作探究来激发教师的思维,给予教师考虑问题的新视角。

2.1.4" 制定计划(W)

计划的制定需要详细且可操作,划分出组内每一个成员需要完成的部分,将行动具体落实到每一个小组成员和负责人上,在所有计划完成后形成一份行动计划模板,充分考虑所列示计划实施的可行性及完成日期的现实性,从而推动真实问题的解决。将上述大纲制定过程列为行动计划模板如下。

行动计划模板是之后方案设计的行动纲要,根据模板上规定的时间及人员,逐步执行具体的课程改革步骤。每次研讨实践中还可以对之前的方案进行修订,明确理论和实践如何衔接,在实践中反思,总结成功的经验和失败的教训,成为之后类似学习活动的参考。

2.2" 质疑与反思

在实施GROW模型每一步的过程中,质疑和反思是必不可少的关键步骤,它使我们思考当前的行为活动是否按照预期目标进行,通过倒推式方法检查先前行为的不足,给出合理建议,为之后的学习提供参考。

在这个环节中,我们首先反思制定目标过程中存在的不足,质疑讨论过程中产生的无效目标,是什么导致了无效目标的产生,以及如何改正这样的情况。通过进一步细分目标或核对SMART原则的方式,更明确地描述所制定的长短期目标。其次反思讨论过程中的不足,质疑讨论过程中由于片面推导或固守己见等原因而产生的无效行为,在此期间教师可以通过进一步询问的方式,引导对方深入思考问题,摒弃先前片面的想法,吸纳其他组员的观点,融合成更贴近需要的行为观点。最后还要反思在所有讨论过程中,是否存在由于成员共同陷入了固态思维,没有富有新意的见解提出,或是否共同钻进了“牛角尖”,导致讨论过程僵持不下。同时在讨论的过程中还应注意制定计划的每一步是否都与原有的长短期目标所契合,不能为了改革而改革,要使改革的效果真实可见,使学生成为成本管理会计课程教学的真正受益者。

通过学习过程中不断地质疑和反思,所有参与者得以优化现有目标,改进现有的行为,推动整体实施方案的升级,为最终的目标服务。每进行一个步骤的学习都是对原有思维方式和观念的改变,成员在这个过程中不仅可以收获问题的答案,还可以将其推广运用在多种模式下,提升解决问题的效率和质量。

3" 总结

本文将行动学习法引入成本管理会计课程教学设计中,充分集合了任课教师的思想精华,以课程所期望达到的目标为起点,分析影响目标实现的各类因素,并制定出解决问题的合理计划,关注于提高学生的综合素质,最终设计出使学生获益的优质教学模式。同时为教师提供了一种解决问题的新思路,使得教师不仅是课程的传授者,还成为课程的推动者、制定者,将师生目标合二为一,实现教学质量的提高。

参考文献

[1] 程玲燕.行动学习法在党校教学中的运用研究——以铁道党校为例[J].理论学习与探索,2024(3):86-88.

[2] 冀海东,薛海彦,张璐,等,创新型人才培养视角下隐性知识共享逻辑研究——以案例行动学习法为例[J].科学管理研究,2024,42(3):18-25.

[3] 陈艳艳,陈晓敏,基于ESG整合思政与专业教育的《财务报告分析》教学改革研究[J].财会通讯,2023(9):160-163.

[4] 曾颢,上官邱睿,于静.以案例行动学习法驱动MBA隐性知识习得[J].管理案例研究与评论,2023,16(3):363-369.

[5] 宋丹霞,柴瑞.行动学习如何构建大学生的创新能力?——基于《创新创业实训》课程的质性案例研究[J].教学研究,2023,46(5):18-25.