开放银行模式下金融科技创新对消费者行为的影响

2025-02-14江亚锋易荣华张意燕

摘" "要:随着开放银行模式的兴起,金融科技创新在优化消费者服务体验的同时,也对隐私保护和信任机制提出了更高要求。本文从隐私与信任的权衡视角,探讨开放银行模式下金融科技创新对消费者行为的影响机制。基于理论模型和实证数据分析,研究表明隐私保护措施能够显著提升消费者信任,但其不足可能导致行为意愿下降。同时,信任在隐私与消费者行为间起到中介作用。基于研究结果,提出强化隐私保护、提升技术透明度、完善法律监管和优化用户体验的政策建议,为开放银行服务的普及提供理论支持与实践指导。

关键词:开放银行;金融科技创新;隐私保护;消费者信任

DOI:10.3969/j.issn.1003-9031.2025.01.003

中图分类号:F832;F49" " " " "文献标识码:A" " "文章编号:1003-9031(2025)01-0035-16

一、引言

随着信息技术的飞速发展,尤其是大数据、人工智能和云计算等技术的广泛应用,全球金融行业正在经历深刻变革。金融科技(FinTech)作为技术与金融融合的产物,显著提升了金融服务的效率与创新能力。在此背景下,开放银行(Open Banking)模式逐渐成为金融科技创新的重要方向和全球金融服务领域的新趋势。开放银行通过开放应用程序接口(API)等技术手段,在获得用户授权的前提下,允许第三方金融服务提供商(如金融科技公司)访问银行账户和支付数据等信息(Dezem et al.,2024)。这种模式通过数据共享,打破了传统银行与客户之间的信息壁垒,为消费者提供更加个性化、透明化和便捷化的金融服务。欧洲实施的《支付服务修订指令》(PSD2)通过立法推动银行与第三方机构的数据互联互通,为开放银行的发展提供了法律支持,进一步加速了这一模式的推广(温树英,2023)。然而,开放银行在推动金融服务创新和普及的同时,也带来了隐私保护和数据安全方面的挑战。消费者在享受便捷金融服务的同时,对个人数据滥用和隐私泄露等问题的担忧日益增加,信任成为决定消费者是否接受开放银行服务的关键因素(孙晋和马姗姗,2024)。因此,如何在开放银行模式下有效平衡金融科技创新与隐私保护之间的矛盾,提升消费者的信任水平,成为亟待解决的现实问题。

二、文献综述与理论基础

(一)文献综述

1.金融科技创新的影响

金融科技创新的兴起促使银行业和消费者行为发生了显著变化。金融科技通过大数据、人工智能、区块链等技术的应用,不仅提升了金融服务的效率和质量,还提供了更加个性化和智能化的产品和服务。金浩等(2022)研究表明,金融科技创新能有效改善消费者体验,提高消费者的满意度和忠诚度。人工智能和大数据技术使银行能够提供量身定制的服务,从而增强了消费者对金融服务的感知价值(姚蔚和谢镕,2024)。然而,尽管金融科技的创新显著提升了服务便捷性,但伴随而来的数据安全和隐私保护问题成为影响消费者接受度的主要障碍。许多学者研究了金融科技创新如何改变消费者对金融服务的认知和使用意图。敖华和闫强 (2024)指出,金融科技创新通过提升金融服务的便捷性和智能化,促使消费者的接受意图显著增强。金融科技创新带来的隐私泄露风险和数据滥用问题是消费者接受新服务时的主要顾虑(唐峰,2020)。因此,金融科技创新的成功推广不仅取决于其技术创新和服务创新,还依赖于金融机构如何平衡便利性和隐私保护之间的关系。

2.开放银行与消费者行为

开放银行是金融科技创新的重要组成部分,作为一种通过开放API接口将金融数据共享给第三方服务提供商的模式。开放银行极大地提高了金融服务的透明度和个性化(尚博文,2023)。European Banking Authority(2018)认为,开放银行不仅是一个数据共享平台,还通过第三方服务商提供创新服务,进一步促进了金融市场的竞争和效率。开放银行为消费者提供了更多的选择和定制化的金融产品,从而改善了其金融体验(易宪容等,2019)。然而,尽管开放银行为消费者带来便利,隐私保护问题仍然是其实施过程中的主要障碍。Dei(2019)指出,开放银行的推广使得大量敏感数据需要在多个金融机构和第三方服务提供商之间流动,这极大增加了数据泄露的风险。Molthathong et al.(2023)研究表明,消费者对开放银行服务的接受度与他们对隐私保护的认知密切相关。如果消费者认为金融机构能够安全地处理其个人数据,他们更有可能接受开放银行服务。因此,如何保障消费者隐私成为开放银行模式能否成功实施的关键因素。

3.隐私保护与消费者行为

隐私保护在金融科技创新中的重要性不容忽视。随着个人数据和交易信息的广泛采集与处理,消费者对隐私泄露和数据滥用的担忧不断增加。隐私保护理论认为,消费者的隐私需求是其与金融机构之间信任关系的基础。Culnan and Bies(2003)提出,隐私保护不仅仅是技术层面的保障,它更是金融机构与消费者之间建立信任的纽带。金融科技创新,尤其是在开放银行模式下,金融机构与第三方服务提供商必须采取有效的隐私保护措施。如数据加密、匿名化处理等,以减少隐私泄露的风险,从而提高消费者对金融服务的信任(韩俊华等,2024)。研究表明,隐私保护与消费者对金融科技创新的接受度之间存在显著关系。Westin(2003)指出,当消费者认为其隐私得到妥善保护时,他们更倾向于接受新的技术和服务。同时,金融机构通过采取透明的隐私保护措施,可以显著减少消费者的顾虑,提升其对金融科技服务的信任。因此,隐私保护不只是技术层面的要求,更是增强消费者信任的关键因素。

4.信任与消费者行为

信任是消费者在选择金融服务时最为关注的因素之一。在开放银行模式下,消费者需要与多个金融机构和第三方服务提供商共享敏感数据,因此,信任在决定消费者是否愿意接受金融科技创新时发挥着至关重要的作用。Gefen(2000)认为,信任在电子商务和金融服务领域起着基础性作用,尤其是在隐私保护和数据安全方面。吉克克主(2021)认为,当消费者信任金融机构能够妥善保护其隐私并提供高质量服务时,他们更有可能选择并持续使用金融科技服务。信任不仅与金融机构的数据保护措施密切相关,还受到消费者对服务透明度的感知影响。沈鹏熠等(2024)指出,信任能够通过提升消费者对服务提供者的认知,进而影响其对新服务的接受度。在金融科技创新中,透明的隐私政策和明确的数据使用条款能够提高消费者的信任感,从而增强其使用意愿。因此,信任和隐私保护是影响金融科技创新接受度的双重关键因素。

5.消费者行为理论与金融科技创新

从理论的角度来看,研究消费者行为的学者多采用技术接受模型(TAM)、信任理论和隐私保护理论来分析金融科技创新对消费者行为的影响。TAM模型主要通过感知有用性和感知易用性来解释技术的接受过程(郭贝贝等,2024)。金融科技创新通过提升服务的便利性和智能化,能够显著提高消费者对金融服务的接受度。然而,随着技术的复杂性增加,隐私保护和数据安全问题逐渐成为消费者的主要顾虑(李立志和陈媚,2022)。因此,将TAM与隐私保护和信任理论相结合,能够更全面地理解消费者如何在隐私保护、信任与金融科技创新之间做出权衡(朱光等,2022)。此外,权衡理论也被广泛应用于金融科技创新的研究中。消费者在选择是否接受开放银行服务时,往往会在隐私保护与服务便利性之间做出权衡。Dinev and Hart(2006)提出了隐私计算模型,用于研究电子商务交易中的隐私问题,指出消费者的决策不仅受到隐私风险感知的影响,还受到服务便利性的吸引。在金融科技创新的背景下,当服务的便利性明显优于隐私保护的风险时,消费者更有可能接受创新服务。

尽管现有文献在金融科技创新、隐私保护、信任以及消费者行为等方面取得了一些重要发现,但仍存在一些研究空白。首先,关于金融科技创新在隐私保护和消费者信任之间的调节作用的实证研究尚不充分。其次,现有文献多聚焦于金融科技创新对消费者行为的直接影响,而忽视了隐私保护和信任等因素的间接作用。因此,本研究将结合技术接受模型、信任理论、隐私保护理论和权衡理论,深入探讨金融科技创新如何通过影响隐私保护认知和信任来改变消费者行为,尤其是在开放银行服务的背景下。

(二)理论基础

理解开放银行模式下金融科技创新对消费者行为的影响,需要依赖一系列相关的理论基础。这些理论不仅能够帮助我们深入理解金融科技创新、隐私保护与信任等关键因素之间的相互作用,而且为本文的假设和实证分析提供了坚实的理论支持。

技术接受模型(Technology Acceptance Model, TAM)由美国学者Davis(1989)提出,是用来解释用户如何接受和使用信息技术的经典理论。TAM模型主要通过两个变量来解释技术接受的过程:感知有用性(Perceived Usefulness, PU)和感知易用性(Perceived Ease of Use, PEU)。感知有用性是指用户认为某项技术能够提高其工作或生活效率的程度,而感知易用性则指用户认为某项技术是否容易使用。Davis进一步指出,这两个因素不仅会直接影响用户对技术的态度,还会间接影响其使用意图。Choi et al.(2022)提到,在开放银行模式下,金融科技创新主要通过提升金融服务的个性化、便捷性和智能化,进而增加服务的感知有用性和易用性。随着金融科技不断发展,消费者可以通过更加便捷和智能化的方式获得个性化的金融产品和服务,这些创新可能会增加消费者对开放银行服务的接受度。然而,这种创新的过程中,隐私保护问题往往是消费者在接受创新技术时的关键顾虑。因此,TAM模型为本文提供了一个理论框架,帮助我们理解金融科技创新如何通过提升感知有用性和易用性来影响消费者的行为,尤其是在面对隐私风险时,技术创新是否能有效降低消费者的顾虑。

信任理论在消费者行为研究中具有核心作用,特别是在涉及敏感数据、隐私保护及新兴技术的背景下。Mayer et al.(1995)指出信任是指一个个体对他人或某个实体能够按照约定履行义务并对潜在风险做出合理回应的信心。在金融服务领域,尤其是开放银行模式下,消费者信任金融机构及其合作伙伴能够妥善处理个人数据、保护隐私并提供高质量的服务,因此,信任被认为是影响消费者采纳金融科技服务的关键因素。根据信任理论,信任在互联网金融服务中起至关重要的作用。开放银行的实施使消费者需要与多个金融机构和第三方服务提供商共享其个人信息和金融数据,这必然引发关于隐私保护的关注。如果消费者对金融机构缺乏信任,尤其是对其数据处理和保护措施不放心,他们可能会拒绝使用开放银行服务。相反,Gefen(2000)认为如果金融机构能够采取透明、可靠的安全措施来保障消费者隐私,消费者的信任度将显著提升,进而增加其对开放银行服务的接受度。

隐私保护理论由美国哥伦比亚大学法学院教授Westin(1967)首次提出,强调了个人数据和信息在交换中的重要性,并认为隐私侵犯会导致消费者的不满和信任危机。在开放银行模式下,金融科技创新推动了银行及其合作伙伴对消费者个人信息和交易数据的收集和处理(李莉莎和梁馨睿,2024)。然而,消费者对隐私泄露的担忧一直是开放银行模式成功实施的主要障碍之一(张建,2021)。为了促进金融科技服务的普及,金融机构和第三方服务提供商必须制定并执行有效的隐私保护措施,如数据加密、匿名化处理以及严格的用户授权机制。这些措施能够显著增强消费者对开放银行服务的信任,减少因隐私泄露带来的心理风险,从而促进其使用意愿。杨清望和唐乾(2024)提到,隐私保护措施的设计不仅要遵循法律法规的要求,还要充分考虑到消费者的心理需求。Culnan and Bies(2003)认为隐私保护不仅仅是技术层面的保障,更是建立在对消费者的尊重与责任之上的一种信任契约。当消费者感到其隐私得到充分保护时,他们才更可能愿意接受开放银行模式带来的金融科技创新。

权衡理论主要探讨个体在面临选择时如何综合考虑风险与收益,并在此基础上做出决策(Modigliani and Miller,1958)。在金融科技创新的背景下,消费者往往需要在隐私保护和便利性之间做出权衡。开放银行模式下,金融科技创新提供了更为个性化和便捷的服务,消费者在享受这些创新带来的便利时,往往会面临是否牺牲部分隐私的选择。这种权衡不仅仅是理性计算的结果,也受到消费者心理因素的影响。Smith et al.(1996)指出消费者的决策往往是在隐私风险感知与对便捷服务需求之间的博弈中做出的。根据权衡理论,消费者在选择使用开放银行服务时,会根据隐私泄露的风险和服务便利性之间的关系来进行权衡。当他们认为服务的便利性远远大于隐私风险时,他们就更有可能接受开放银行服务。相反,如果隐私保护被认为无法得到充分保障,消费者可能会选择放弃这些创新服务,尽管它们能够提供更高的便利性。因此,金融科技创新能够通过降低隐私风险感知,减轻消费者的顾虑,促进其对开放银行服务的接受。

基于上述文献及理论,本文提出以下假设:

H1:金融科技创新越显著,消费者对隐私保护的关注程度越高。

H2:消费者对隐私保护的认知越强,消费者对开放银行服务的信任程度越高。

H3:消费者对开放银行服务的信任程度越高,其使用开放银行服务意愿越强。

H4:金融科技创新在隐私保护认知与消费者信任之间起到正向调节作用。

三、研究设计

(一)数据来源与样本选取

1.数据来源

本研究的数据主要通过问卷调查法获取,问卷内容围绕开放银行模式下金融科技创新对消费者行为的影响,重点涵盖金融科技创新、隐私保护认知、消费者信任以及行为意愿等核心变量的测量项。问卷设计参考了已有文献中的量表,并根据研究需求适当调整,以确保各变量测量的科学性和有效性。问卷通过线上和线下两种形式分发,线上问卷依托知名问卷平台,扩大覆盖面和响应效率;线下问卷则聚焦于消费者直接接触开放银行服务的场景,例如银行网点和金融科技展会,以提高数据的针对性和真实性。数据收集过程中,严格遵循研究伦理要求,确保消费者参与的自愿性和数据的匿名性。此外,为进一步提高问卷质量和响应率,在正式调研前对问卷进行了小规模的预调查,并根据反馈优化了题目措辞和结构。

2.样本选取

样本的选取基于便利抽样法,以确保样本的可获得性和代表性。样本覆盖来自大、中、小城市的消费者,以提高样本的地域多样性和对不同消费群体的适应性。这种多样化的样本结构能够有效反映不同地域、不同职业背景以及不同年龄段消费者的行为特征。根据刘利等(2020)文献中结构方程模型(SEM)分析的建议。本研究共发放了1000份问卷。为了确保数据的准确性和可用性,经过数据清洗和筛选,剔除无效或重复问卷,最终选取了912份有效问卷。样本特征涵盖了性别、年龄、职业等多个维度,确保样本的性别平衡、年龄段覆盖广泛,职业类型多样。样本的多样化结构,使得研究能够全面探讨不同消费群体对金融科技创新、隐私保护认知和消费者信任的态度及使用意愿。

样本选择的重点放在有金融科技服务使用经验的消费者,尤其是已使用开放银行服务的群体。这不仅确保了数据的相关性,还能够提供关于金融科技服务使用行为的深入洞察。这种样本结构不仅能提高研究的普遍性和可推广性,还能帮助揭示消费者在开放银行模式下金融科技创新影响使用意愿的路径。通过样本的合理选取和结构设计,研究能够有效探讨金融科技创新、隐私保护、消费者信任与行为意图之间的复杂关系,为实证分析奠定了坚实的数据基础。

(二)研究变量与测量

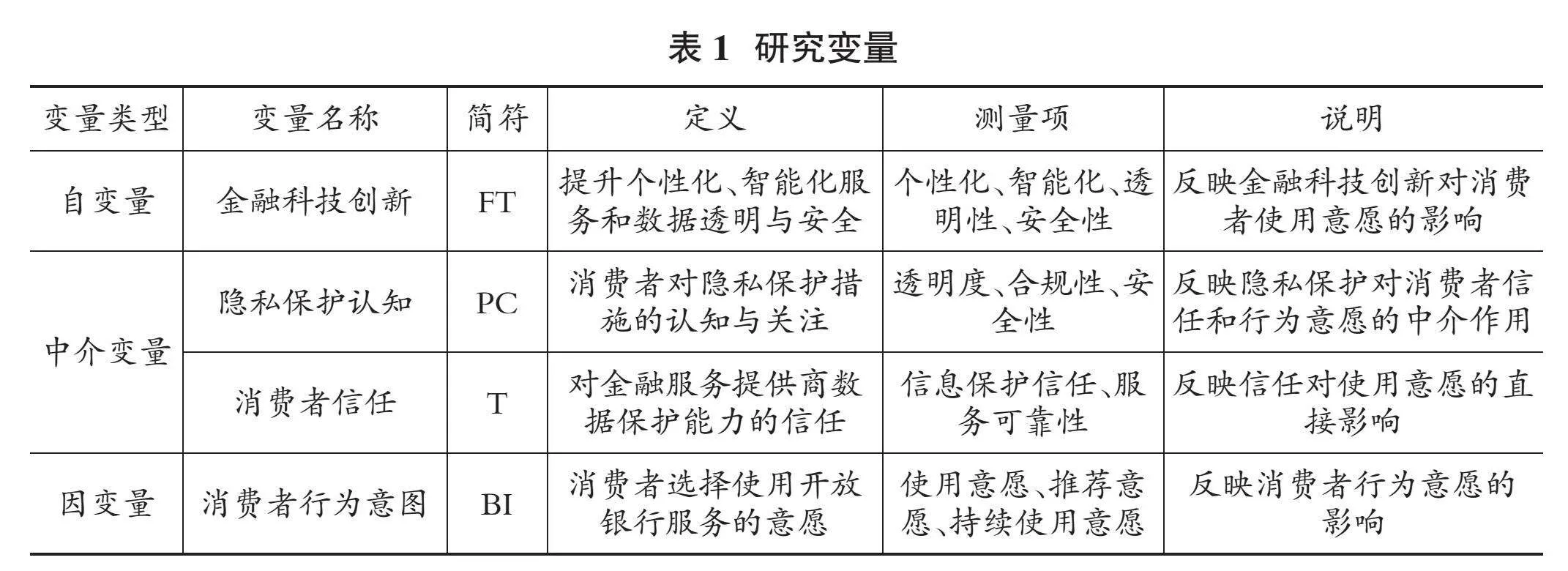

本文涉及的变量主要包括金融科技创新、隐私保护认知、消费者信任和行为意愿。每个变量均经过文献支持,并采用科学的测量方法进行操作化定义和测量,以确保变量的精确度和研究结果的科学性,具体如表1所示。

所有变量的测量均使用Likert五点量表进行测量,评分范围为1-5,具体定义如下:1表示完全不同意;2表示不同意;3表示中立;4表示同意;5表示完全同意。

(三)模型设定与数据分析

1.模型设定

本文旨在探讨金融科技创新、隐私保护认知、消费者信任及行为意愿之间的关系,因此基于结构方程模型(SEM)进行分析。结构方程模型是一种综合的统计方法,可用于检验因果关系和测量模型的拟合度,特别适用于探讨复杂变量之间的关系(刘江涛等,2021)。本文的研究模型主要由以下路径构成:

路径1:金融科技创新(FT)影响隐私保护认知(PC)。该路径检验金融科技创新对消费者隐私保护认知的直接影响,假设金融科技创新通过提升个性化、智能化、透明性和安全性,显著影响消费者隐私保护认知。

路径2:隐私保护认知(PC)影响消费者信任(T)。该路径验证消费者隐私保护认知对消费者信任的中介作用,假设消费者在面对隐私保护风险时,隐私保护认知会显著提升其信任水平。

路径3:消费者信任(T)影响行为意愿(BI)。该路径检验消费者信任对行为意愿的直接影响,假设消费者信任在开放银行模式下显著促进使用意愿。

路径4:金融科技创新(FT)在隐私保护认知(PC)与消费者信任(T)之间具有调节作用。该路径验证金融科技创新是否通过增强透明度和安全性,缓解消费者对隐私保护的担忧,从而加强信任对使用意愿的影响。

模型结构如下:

2.数据分析方法

为了验证研究模型及其假设,本文使用结构方程模型(SEM)进行实证分析,具体步骤如下:首先,对问卷数据进行描述性统计分析,包括变量的均值、标准差、变量分布等,了解样本的基本特征。其次,进行信度检验(Cronbach’s ?琢系数)和效度检验(验证性因子分析,CFA)。信度分析,验证各变量测量项的内在一致性,Cronbach’s ?琢值应大于0.7。效度分析,验证性因子分析(CFA)用于测量模型的拟合度,各因子载荷应大于0.7,验证模型的结构适配性。

3.结构方程模型(SEM)分析

使用AMOS或其它统计软件进行SEM分析。模型拟合度检验,验证模型的整体拟合度,如?字2/df、GFI、CFI、RMSEA等,确保模型的适配性良好。路径系数分析,检验模型路径系数的显著性,验证假设1、假设2、假设3及假设4。

路径1:金融科技创新对隐私保护认知的影响(?茁1)。

路径2:隐私保护认知对消费者信任的影响(?茁2)。

路径3:消费者信任对行为意愿的影响(?茁3)。

路径4:金融科技创新在隐私保护认知和消费者信任之间起到调节作用。

4.中介效应与调节效应分析

中介效应分析,使用Bootstrap法来检验隐私保护认知在金融科技创新和消费者信任之间的中介作用。调节效应分析,使用交互项法检验金融科技创新在隐私保护认知与消费者信任之间的调节作用。

四、实证分析

本章将基于问卷调查数据,采用结构方程模型(SEM)进行实证分析,探讨开放银行模式下金融科技创新对消费者行为的影响机制。通过描述性统计分析、路径分析以及中介和调节效应的检验,验证研究假设,并分析各变量之间的关系。

(一)描述性统计分析

通过对912份有效问卷的数据进行描述性统计分析,总结样本特征及主要变量的分布情况。分析结果为后续验证研究假设和理论模型提供了数据基础。

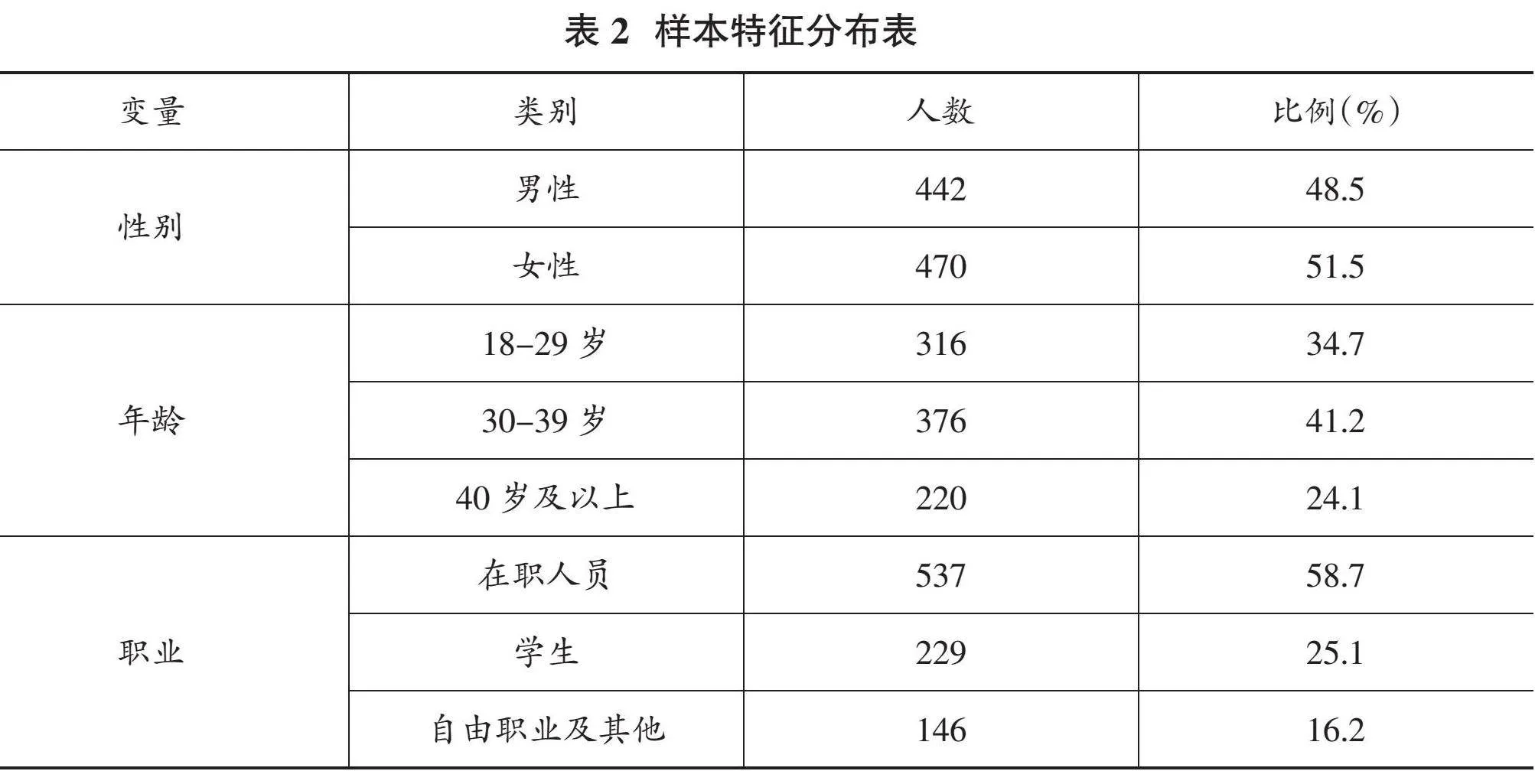

1.样本特征

样本特征分布如表2所示。通过分析可知,样本覆盖了不同性别、年龄和职业类型的消费者。从性别分布上看,女性消费者的比例稍高于男性,表明女性在参与金融科技创新相关服务中具有较大的参与度。年龄方面,样本主要集中在18~29岁和30~39岁两个年龄段,分别占比34.7%和41.2%,反映出年轻群体对金融科技产品和服务的关注度较高。职业分布方面,58.7%的消费者为在职人员,这表明大多数消费者具有一定的经济基础和参与金融科技服务的潜力。这样的样本结构能够较好地反映不同消费群体在开放银行模式下的行为特征和态度,为后续的实证分析提供了数据支持。

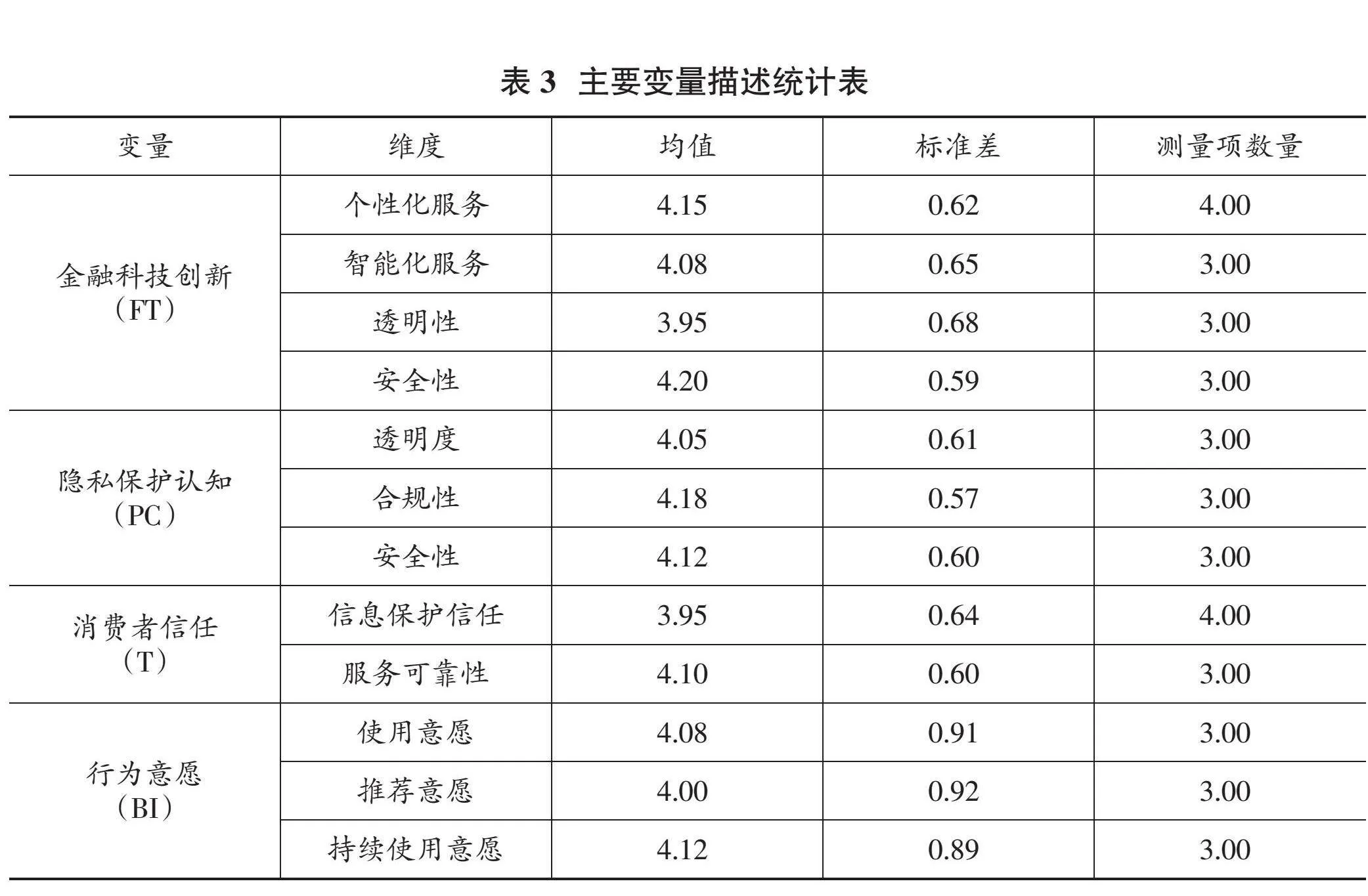

2.主要变量描述统计

对关键变量的均值、标准差等统计指标进行汇总分析,结果如表3所示。从表3中的描述性统计数据可以看出,主要变量的均值普遍较高,显示出消费者对金融科技创新和隐私保护的认知较为积极。例如,金融科技创新的“个性化服务”和“安全性”维度的均值分别为4.15和4.20,显示出消费者对金融科技创新的接受度较高,特别是在个性化服务和安全性方面有较强的认同感。此外,隐私保护认知的“合规性”和“安全性”维度的均值也高于4.0,表明消费者对数据安全和合规性的重视程度较高。消费者信任的“信息保护信任”和“服务可靠性”均值分别为3.95和4.10,反映出金融科技创新能在一定程度上提升消费者的信任感。

在行为意愿方面,使用意愿、推荐意愿和持续使用意愿的均值均超过4.0,且标准差相对较小,说明消费者在开放银行模式下的行为意愿普遍较强,尤其是在使用意愿和持续使用意愿上表现突出。这表明,在金融科技创新的推动下,消费者不仅有较强的使用动机,且愿意长期使用该类服务并推荐给他人。以上统计表和分析为实证分析提供了重要参考,验证了研究假设,并支持金融科技创新对消费者行为意愿的促进作用。

(二)信度与效度检验

为了确保问卷数据的测量准确性和可靠性,本文对关键变量进行了信度与效度检验,具体包括信度分析与效度分析两部分。

1.信度分析

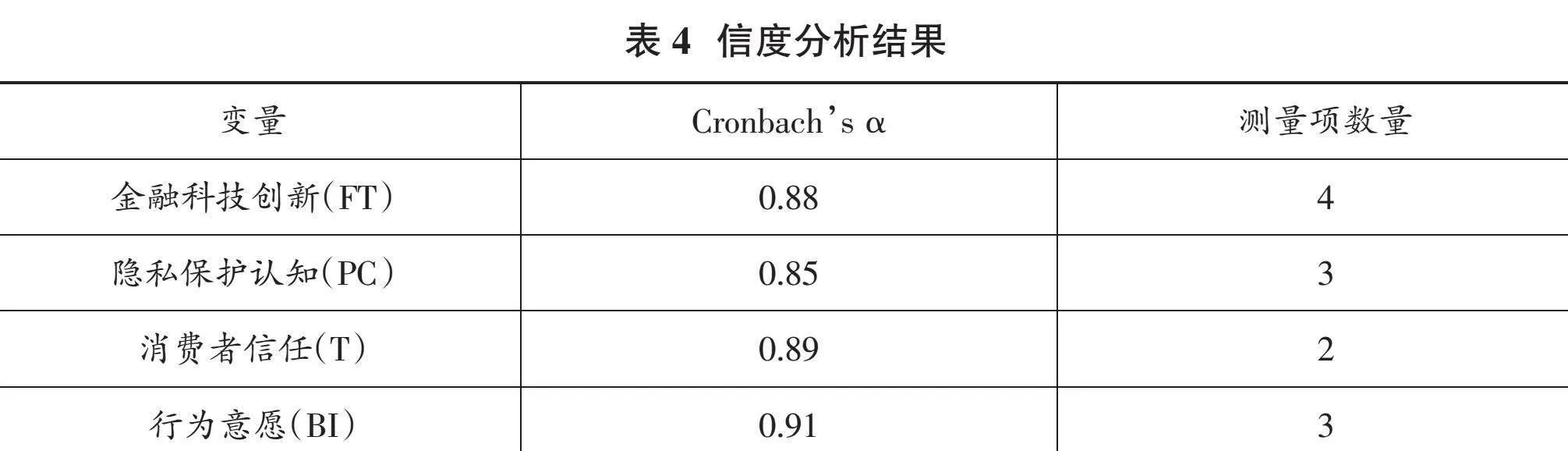

信度检验旨在评估变量测量的内在一致性,通常使用Cronbach’s ?琢系数,各变量的信度分析结果如表4所示。可以看出,各个变量的Cronbach’s ?琢系数均大于0.7,表明所有变量具有良好的内部一致性,信度检验结果表明测量工具能够可靠地反映各个研究变量。具体来说,行为意愿(BI)的信度系数为0.91,说明该变量的测量具有非常高的稳定性和一致性,能够准确捕捉消费者在面对开放银行模式下的行为意图。在信度检验中,金融科技创新(FT)的信度系数为0.88,隐私保护认知(PC)的信度系数为0.85,消费者信任(T)的信度系数为0.89,这些结果均表明各测量项的可靠性较高,测量工具能够有效地反映研究目标变量,确保了数据的可靠性。

2.效度分析

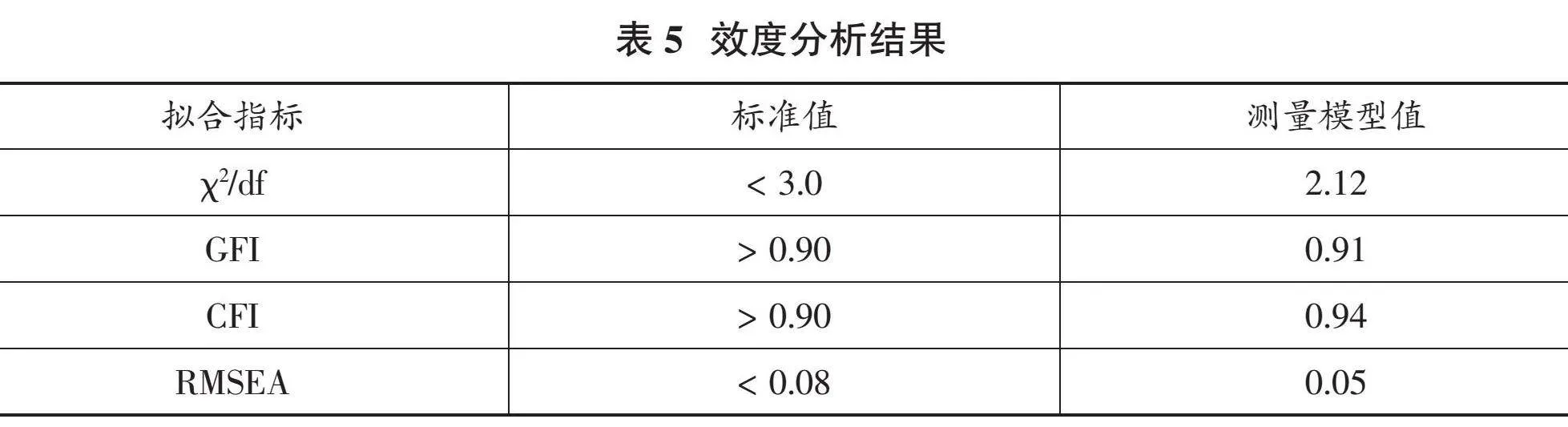

效度分析通过验证性因素分析(CFA)评估量表的构念效度。采用AMOS软件对数据进行拟合检验,评估指标包括卡方检验值(?字2)、自由度(df)、拟合优度指数(GFI)、比较拟合指数(CFI)和根均方误差近似(RMSEA)。测量模型的拟合指标结果如表5所示。

结果显示,模型的拟合指标均符合标准要求。具体来说,χ2/df值为2.12,低于3.0的标准值,表明模型的卡方检验值和自由度之比符合良好拟合标准;GFI值为0.91,略高于0.90,表明模型的整体拟合度较好;CFI值为0.94,高于0.90,表明模型具有较好的比较拟合度;RMSEA值为0.05,远低于0.08的上限,说明模型的误差非常小,拟合效果优良。这些结果表明,测量模型具有较好的拟合度,能够准确反映潜在变量的构念。此外,各变量的标准化因子载荷均在0.70以上,这意味着每个测量项对其潜在变量的解释力都很强。标准化因子载荷越高,表明测量项对潜在变量的贡献越大,进一步验证了量表在实际应用中的有效性。

信度和效度检验结果表明,本研究设计的问卷量表具有较高的内部一致性和构念效度,能够有效测量金融科技创新、隐私保护认知、消费者信任与行为意图等核心变量。这为后续的结构方程模型分析提供了坚实的基础,确保了后续结果的可信度和准确性。

(三)结构方程模型(SEM)分析

本文通过结构方程模型(SEM)对数据进行分析,验证假设模型中金融科技创新、隐私保护认知、消费者信任及行为意图之间的路径关系。SEM分析具有同时处理多个因果关系的优点,适用于研究复杂的多变量关系。

1.模型拟合度检验

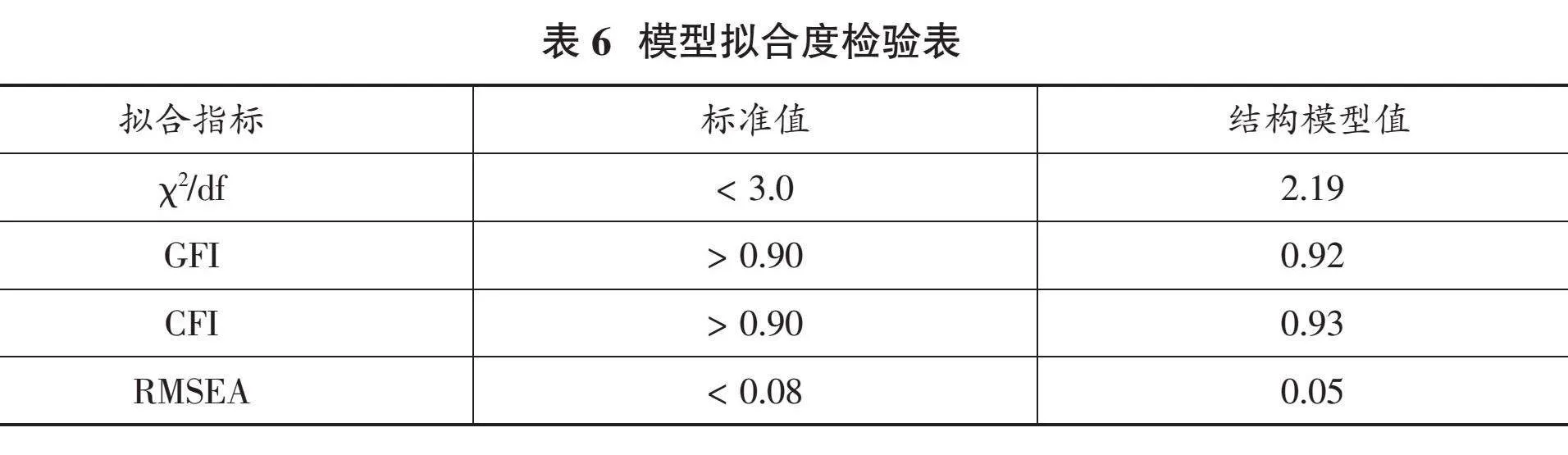

为了确保理论模型的合理性和有效性,首先对测量模型和结构模型的拟合情况进行了全面检验。通过分析关键拟合指标,评估模型是否能够真实反映潜在变量之间的关系,具体拟合结果如表6所示。

结果表明,模型拟合优度良好,各项指标均满足公认标准。因此,模型拟合度检验结果表明,所构建的结构方程模型能够有效地反映研究假设中潜在变量之间的关系。

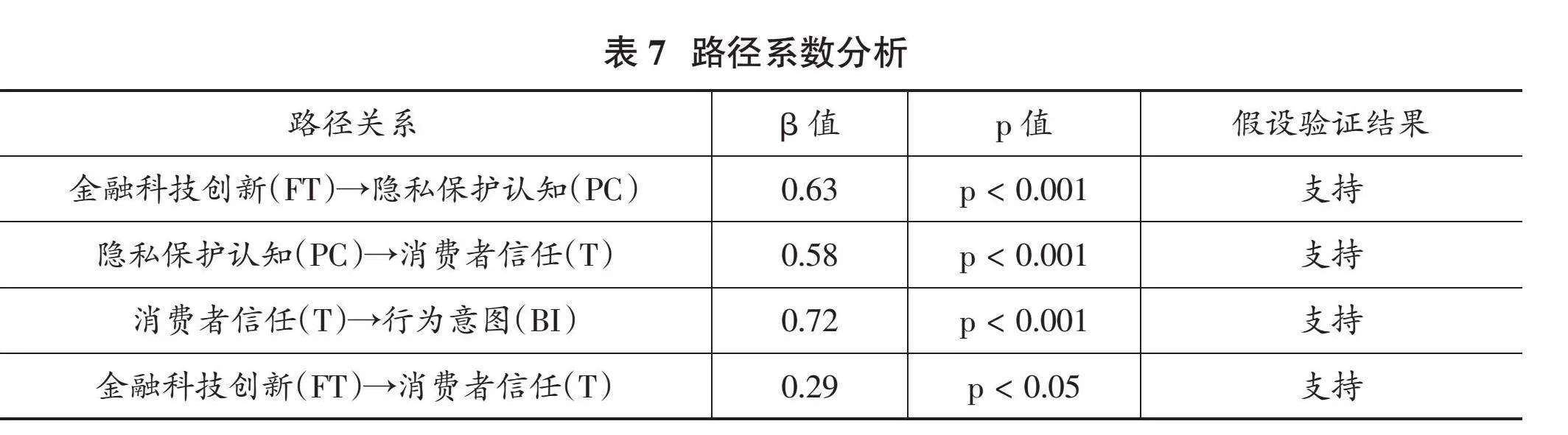

2.路径系数分析

路径系数分析是验证假设路径的重要步骤,旨在评估各潜在变量之间的直接和间接影响,表7展示了各路径关系的路径系数(?茁)及其显著性水平(p值)。

从表中的路径系数及显著性检验结果可以得出以下结论:金融科技创新对隐私保护认知具有显著的正向影响(?茁=0.63,plt;0.001),说明金融科技创新的透明性、个性化和安全性特征能有效提升消费者对隐私保护的关注度。隐私保护认知对消费者信任的影响显著(?茁=0.58,plt;0.001),表明隐私保护措施在增强消费者信任方面的关键作用。消费者对隐私保护的认知越强,越容易建立对银行服务的信任,从而提升开放银行模式的接受度。消费者信任对行为意图的正向影响最大(?茁=0.72,plt;0.001),表明信任是推动消费者采纳开放银行服务的核心驱动力。信任越强,消费者的使用意图和推荐意愿也越强。金融科技创新对消费者信任的直接影响显著(?茁=0.29,plt;0.05),尽管影响力较弱,但仍具有统计学意义,表明金融科技创新通过提升隐私保护和透明度,间接增强了消费者对银行服务的信任。

综合路径系数分析结果可以看出,金融科技创新通过两条主要路径对消费者行为意图产生影响:一是通过提升隐私保护认知间接影响消费者信任;二是通过直接影响消费者信任。隐私保护认知和消费者信任在模型中起到重要的中介作用,显著增强了路径的传导效果。消费者信任是行为意图的最重要驱动因素,强化了信任在推动消费者采纳和持续使用开放银行服务中的关键作用。

研究结果表明,金融科技创新对消费者行为意图的影响不仅是直接的,还通过隐私保护认知和消费者信任的中介作用增强了影响力。整体而言,结构方程模型为理解金融科技创新如何通过影响消费者的隐私保护认知和信任,进而提升其行为意图,提供了理论支持和实证依据。

(四)中介效应与调节效应分析

为进一步探讨研究模型中隐私保护认知和消费者信任的中介作用,以及金融科技创新在隐私保护认知与消费者信任之间的调节作用,本文采用Bootstrap法和交互项分析法进行检验。

1.中介效应分析

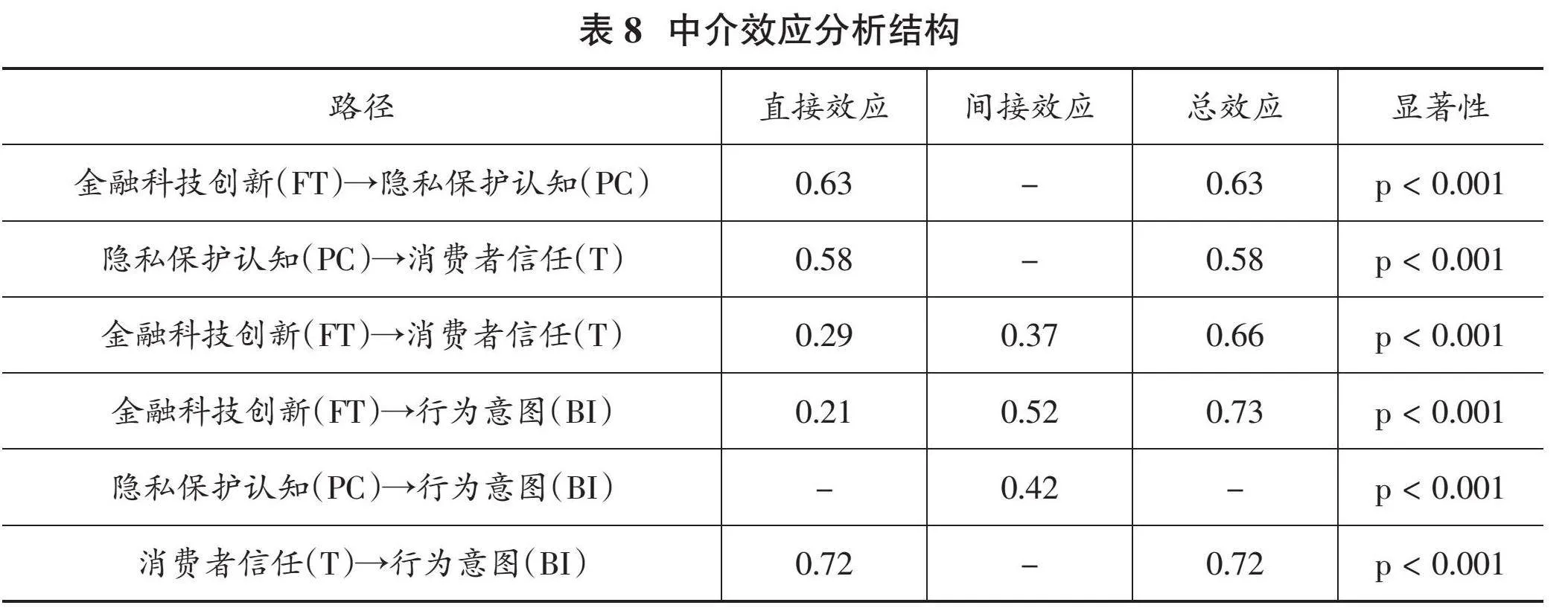

利用Bootstrap法(重复抽样5000次,置信区间95%)检验隐私保护认知和消费者信任在模型中的中介效应,结果如表8所示。

结果表明:一是隐私保护认知的中介效应。金融科技创新通过隐私保护认知间接影响消费者信任(间接效应为0.37,占总效应的56%)。这表明隐私保护认知是连接金融科技创新与消费者信任的重要路径。二是消费者信任的中介效应。金融科技创新和隐私保护认知通过消费者信任间接影响行为意图(间接效应分别为0.21和0.42)。消费者信任对行为意图的中介作用显著,强调了信任在服务采纳中的关键地位。三是隐私保护认知和消费者信任的联合中介效应显著,表明提升隐私保护与信任是促进开放银行服务采纳的核心路径。

2.调节效应分析

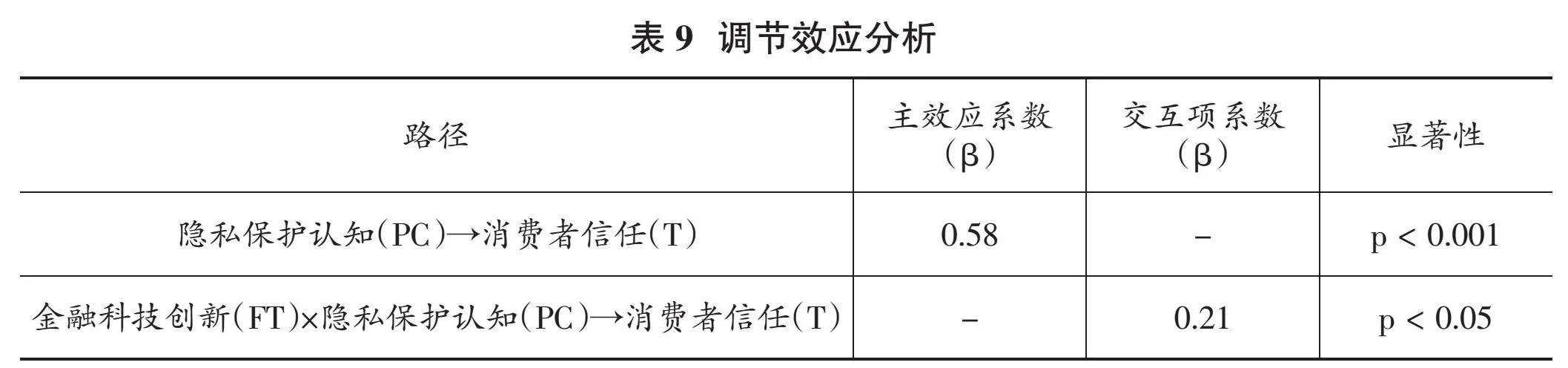

利用交互项分析法探讨金融科技创新在隐私保护认知与消费者信任之间的调节作用,结果如表9所示。

结果显示,金融科技创新在隐私保护认知与消费者信任之间的调节效应显著(β=0.21, plt;0.05)。具体而言,当金融科技创新的水平较高时,隐私保护认知对消费者信任的正向影响更强。金融科技创新通过提高服务的透明性、安全性和智能化,缓解了消费者对隐私风险的担忧,从而增强了信任关系。这一结果表明,技术创新,尤其是提高透明度和安全性的技术,能够有效缓解消费者对隐私保护的顾虑,从而进一步增强他们对金融机构的信任。

中介效应,隐私保护认知和消费者信任是金融科技创新影响行为意图的关键中介变量,其作用显著且传导路径清晰。调节效应,金融科技创新通过增强隐私保护的安全性与透明性,显著缓解消费者对隐私保护的顾虑,放大了隐私保护认知对信任的影响效果。综合来看,开放银行的推广应注重技术创新与隐私保护的协同作用,提升消费者信任,以增强服务的接受度和使用意愿。

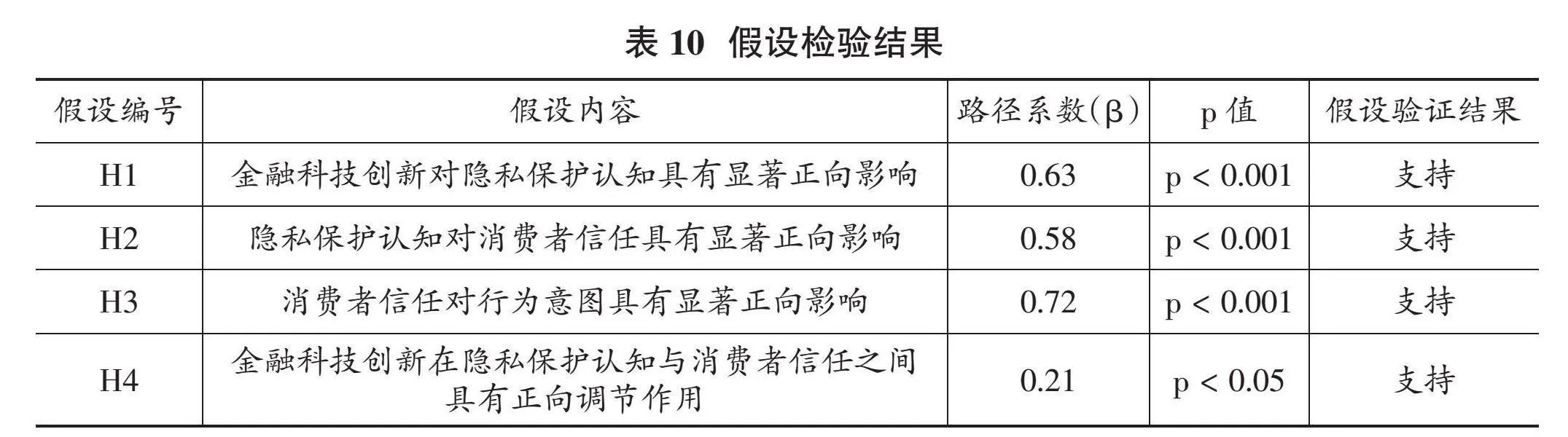

(五)假设检验

本文提出了四个假设,并通过结构方程模型(SEM)进行了验证,表10展示了每个假设的路径系数及显著性水平,及其检验结果。假设检验结果显示:H1验证结果表明金融科技创新显著增强消费者对隐私保护的认知,支持了金融科技创新对隐私保护认知的正向影响。H2的验证结果表明隐私保护认知显著提高消费者的信任度,隐私保护认知对信任有重要作用。H3的结果验证了消费者信任对行为意图的强烈正向影响,信任是推动消费者使用开放银行服务的重要因素。H4则显示金融科技创新在隐私保护认知和消费者信任之间具有显著的调节作用,金融科技创新通过提升透明度和安全性增强了隐私保护对信任的影响。通过这些假设的验证,研究结果全面支持了金融科技创新、隐私保护认知和消费者信任对消费者行为的影响,且金融科技创新在此过程中起到了重要的促进作用。

五、结论与政策建议

(一)结论

本文探讨了开放银行模式下金融科技创新对消费者行为的影响,重点分析了隐私保护和数据安全对消费者信任的关键作用。研究表明,随着金融科技的不断发展,开放银行模式为消费者提供了更多个性化的金融服务,但同时也带来了隐私泄露的风险。因此,金融机构在推动金融科技创新时,必须高度重视隐私保护和透明度建设,以提升消费者对银行服务的信任。创新性的技术手段,如区块链和人工智能,能够有效提升数据的安全性和个性化服务水平,为消费者提供更加透明和可控的隐私保护机制。此外,跨行业的隐私保护联盟和消费者隐私保护教育也是增强消费者信任的重要途径。智能合约的应用则为保障数据交易的合规性和透明性提供了新的解决方案。总体而言,金融机构在推动开放银行模式下金融科技创新时,应将隐私保护和信任建设作为核心战略,利用新兴技术和跨行业合作,增强消费者的参与感和信任感,从而实现服务质量和市场竞争力的双重提升。

(二)政策建议

针对开放银行模式下金融科技创新对消费者行为的影响,本文提出以下建议,以推动金融机构在确保隐私保护的同时,提升服务的个性化和效率,增强消费者的信任与参与感。

第一,金融机构应建立“隐私保护—透明度”双向机制,通过创新技术手段加强隐私保护与技术透明度的保障。区块链技术具备去中心化和不可篡改的特点,能够确保消费者数据的安全性,并让消费者实时查看数据使用情况。区块链不仅提高了隐私保护的安全性,还减少了传统中心化存储的风险,有助于开放银行模式的进一步发展。

第二,金融机构应探索基于人工智能的个性化隐私保护策略。通过AI技术分析消费者的行为、需求和隐私偏好,为每个消费者定制隐私保护方案。如AI可根据消费者的隐私保护意愿自动调整其设置,并提供实时服务。这种个性化隐私管理方式不仅增强了消费者的信任,也推动了金融服务的智能化与个性化。

第三,金融机构应推动跨行业隐私保护联盟,制定统一的隐私保护标准,提升整个行业的隐私保护能力。通过与银行、科技公司和法律机构的合作,共享最佳实践和技术标准,增强数据处理的安全性与透明度,消除消费者对数据泄露的担忧,从而增强其对金融科技创新的信任。

第四,金融机构应加大对消费者隐私保护意识的培养。通过定期的隐私保护讲座、视频普及和社交平台的宣传,帮助消费者提升隐私保护意识,增强其在使用金融服务时的安全感,这不仅有助于提高消费者隐私保护意识,也有助于建立稳固的客户关系。

第五,金融机构应推动智能合约的应用,确保数据流通和使用符合合约条款,减少人为干预和违规风险。智能合约将提高数据处理效率,通过去中心化的方式增强消费者的信任。随着金融科技的发展,智能合约将在开放银行模式中发挥重要作用,形成高效透明的服务模式。■

(责任编辑:孟洁)

参考文献:

[1]Dezem V,Sachan S,Macedo M,et al.Optimal data-driven strategy for in-house and outsourced technological innovations by open banking APIs[J].Future Business Journal,2024,10(1):116-116.

[2]温树英.开放银行监管的英国经验及启示[J].山西大学学报(哲学社会科学版),2023,46(2):152-160.

[3]孙晋,马姗姗.反垄断视野下数据开放与隐私保护的冲突与协调[J].武汉大学学报(哲学社会科学版),2024,77(6):154-166.

[4]金浩,安明,卢颖.微分博弈模型下的金融科技服务合作创新——基于消费者反馈视角[J].南开经济研究,2022(5):145-164.

[5]姚蔚,谢镕.人工智能技术在商业银行经营管理中的应用研究[J].金融纵横,2024(6):85-89.

[6]敖华,闫强.金融科技促进居民消费的作用机制与路径研究[J].西南金融,2024(7):15-25.

[7]唐峰.金融科技应用中金融消费者保护的现实挑战与制度回应[J].西南金融,2020(11):64-75.

[8]尚博文.从“开放银行”到“开放金融”:金融数据要素流通的治理应对[J].金融监管研究,2023(11):58-76.

[9]European Banking Authority.EBA report on the impact of fintech on the business models of financial institutions[R].European Banking Authority,2018.

[10]易宪容,陈颖颖,周俊杰.开放银行:理论实质及其颠覆性影响[J].江海学刊,2019(2):86-93+254.

[11]Dei S.Open banking:Opportunities and risks[J].Journal of European Financial Economics,2019,10(3):42-59.

[12]Molthathong S,Piphatanangkun C.Is Bangkok Ready for Open Banking?A Research Note on Exploring the Variables that Affect Innovation Adoption[J].Journal of Business and Management Studies,2023,5(6):1-12.

[13]Culnan M J,Bies R J.Consumer privacy:Balancing economic and justice considerations[J].Journal of Social Issues,2003,59(2),323-342.

[14]韩俊华,韩贺洋,周全.基于区块链技术的数字金融风险监管[J].科学管理研究,2024,42(2):137-145.

[15]Westin A F.Social and political dimensions of privacy[J].Journal of Social Issues,2003,59(2):431-453.

[16]Gefen D.E-commerce:The role of familiarity and trust[J].Omega,2000,28(6):725-737.

[17]吉克克主.大数据背景下金融隐私权保护的困境及出路[J].金融经济,2021(1):38-47.

[18]沈鹏熠,万德敏,康海燕.零售场景下AI服务质量对消费者幸福感的影响——基于社会认知理论视角[J].上海商学院学报,2024,25(4):18-40.

[19]郭贝贝,孔雪敏,李卫,等.基于TAM模型的虚拟旅游体验对实地旅游意愿的影响研究[J].长江师范学院学报,2024,40(5):25-35.

[20]李立志,陈媚.隐私计算技术在商业银行数字化风控中的应用[J].海南金融,2022(6):50-56.

[21]朱光,李凤景,沈雨萌,等.社交媒体隐私政策的阅读意愿研究——基于TAM模型与自我效能理论视角[J].现代情报,2022,42(1):150-166.

[22]Dinev T,Har P.An extended privacy calculus model for e-commerce transactions[J].MIS Quarterly,2006,30(1):61-90.

[23]Davis F D.Perceived usefulness,perceived ease of use,and user acceptance of information technology[J].MIS Quarterly,1989,13(3),319-340.

[24]Choi S,Park J,Kang W.AI-driven digital transformation in banking:Implications for service innovation and operational efficiency[J].Journal of Financial Technology,2022,5(2):45-58.

[25]Mayer R C,Davis J H,Schoorman F D.An integrative model of organizational trust[J].Academy of Management Review,1995,20(3),709-734.

[26]Li Y,Wang L,Zhang M.Exploring the role of artificial intelligence in enhancing customer experience in the banking industry[J].Journal of Business Research,2021,134:220-230.

[27]Gefen D.The role of trust in e-commerce relational exchanges[J].The International Journal of Management Science,2000,28(6),407-419.

[28]Westin A F.Privacy and freedom[M].New York:Atheneum,1967.

[29]李莉莎,梁馨睿.金融安全视角下金融科技的监管机制研究[J].金融理论与教学,2024,42(6):11-18+86.

[30]张建.开放银行模式下数据共享监管制度研究[D].沈阳:辽宁大学,2021.

[31]杨清望,唐乾.生成式人工智能与个人信息保护法律规范的冲突及其协调[J].河南社会科学,2024,32(12):81-93.

[32]Culnan M J,Bies R J.Consumer privacy:Balancing economic and justice considerations[J].Journal of Social Issues,2003,59(2):323-342.

[33]Modigliani F,Miller M H.The cost of capital,corporation finance and the theory of investment[J].American Economic Review,1958,48(3):261-297.

[34]Smith H J,Milberg S J,Burke S J.Information privacy:Measuring individuals' concerns about organizational practices[J].MIS Quarterly,1996,20(2):167-196.

[35]Culnan M J,Bies R J.Consumer privacy:Balancing privacy protection and trust[J].The Journal of Public Policy amp; Marketing,2003,22(1):31-47.

[36]刘利,成栋,苏欣.基于区块链技术的消费者信任机制探析[J].商业经济研究,2020(15):32-36.

[37]刘江涛,赵洁,吴发富.结构方程模型及其在地学数据建模中的回顾与展望[J].地质力学学报,2021,27(3):350-364.