基于精益六西格玛管理法的某院PIVAS运营成本-效益管理

2025-01-15黄蕾张慧耿洲施爱明潘杰

关键词 静脉用药集中调配中心;成本-效益;精益六西格玛管理;全合-肠外营养液

静脉用药集中调配中心(pharmacy intravenous admixtureservice,PIVAS)从根本上改变了分散、开放状态的静脉药物调配模式,对于减少药物临床使用的不良事件、提高医疗质量和医院管理水平意义重大[1]。然而,PIVAS在运营过程中面临着巨大的成本压力[2]。以本研究团队所在的某三甲综合医院(以下简称“S 医院”)为例,PIVAS 药学技术人员占药学部总人数的15%,人力资源及耗材的支出是药学部成本的重要组成。此外,近年来,随着行业智能化的发展,PIVAS 在建设革新中涉及巨大的软硬件投入,主要包括洁净室环境监测与控制系统、百级操作台、摆药贴签系统、成品输液分拣系统及医嘱审核系统等,除少部分资金包含在基建中以外,绝大多数资金以自筹或医院预算支出的方式实现。在“药品零加成”的政策大背景下,为推进医院PIVAS 的健康发展,江苏省医疗保障局于2019 年9 月发布了《新增医疗服务项目价格》[3],使得PIVAS静脉用药集中调配收费在江苏省得以顺利落地,也为行业的发展注入了强心剂,但“静脉用药集中调配收费”对于PIVAS巨大的运营成本而言仍是“杯水车薪”[4]。PIVAS的运营流程和成本组成复杂,成本控制难以找到有力的突破点,亟须采用科学的管理研究方法识别影响PIVAS运营成本-效益控制的关键因素并进行改进。

精益六西格玛管理法是一种通过将精益思想和六西格玛管理结合,降低运营成本、提高服务质量和改善投入回报效率的一种长期、持续的管理方法。该方法实施的5 个阶段分别为界定(define)、测量(measure)、分析(analyze)、改进(improve)和控制(control),即DMAIC[5―6]。本研究拟采用DMAIC 法科学界定S 医院在实施DMAIC前的PIVAS运营成本-效益状况,测量并分析其在管理过程中的问题,进而针对性地提出改进策略,通过持续改进与定期追踪,对改进成果进行固化,以期推动医院PIVAS的健康发展,并为其他医院PIVAS的运营成本-效益管理提供参考。

1 资料与方法

1.1 研究对象与数据来源

S医院共有2 个院区,PIVAS调配量约为4 000 组/d,PIVAS工作流程如下:医生开具医嘱处方→药师审核→打印标签→贴签摆药→核对→调配→成品输液核对→分病区放置→物流转运至病区→护士签收。PIVAS 的收支数据来源于S 医院的医院信息,配液量数据来自PIVAS信息系统。根据江苏省医疗保障局发布的《新增医疗服务项目价格》文件,S医院PIVAS配制收费标准如下:普通药物(含肠外营养液单瓶输注)9.9 元/(床·d);细胞毒药物首组40 元,之后7 元/组;全合-肠外营养液40元/组。

1.2 PIVAS运营成本-效益的DMAIC

1.2.1 界定阶段

本研究成立DMAIC项目管理组,1 名PIVAS负责人任组长,1 名质控药师及4 名副高级及以上职称调剂药师为管理组成员,共计6 人,以“增加PIVAS运营净收益”为项目主题。管理组成员定期接受DMAIC知识培训,制定项目进度表,合理分工并保障项目顺利执行。管理组收集S医院PIVAS实施DMAIC前(2023 年3-6 月)运营成本-效益相关数据,得到实施DMAIC前的平均成本为305 878.88 元/月,平均收益为471 366.50 元/月,净收益为165 487.62 元/月。本研究将成本-效益改善前的净收益值作为基础值,以2023 年7-8 月为实施DMAIC期,以实施DMAIC 后(2023 年9-12 月)PIVAS 净收益上调10%为本项目管理的目标值。

1.2.2 测量阶段

(1)成本测量。S 医院PIVAS成本组成与计算方法见表1。在测量阶段,管理组收集了PIVAS实施DMAIC前的成本组成,通过分析各类成本金额占比数据发现,S医院PIVAS人力资源成本费用占比最高(占70%);其次是医疗卫生材料成本(占22%);零星支出成本属变动成本(占8%),该项成本会随着PIVAS 工作量的增加而上升,对其进行成本控制意义较小。此外,S医院积极响应院企合作发展趋势,于2020 年起与生物医疗科技公司达成《智慧药房协同创新中心合作协议》,旨在共同建设智慧药房协同创新中心。在合作期间,S 医院与企业共享知识产权,并享有智慧药房研发成果的优先使用权与维护升级服务。因此,S 医院引入智能化设备与系统不产生设备购置与维护折旧费用,固定资产折旧维修成本仅占S 医院PIVAS 总成本0.08%,本项目中对其进行成本控制意义亦较小。综上,本研究将S 医院PIVAS成本占比较高的人力资源成本和医疗卫生材料成本锁定为本项目成本管控的重点。

(2)收益测量。S医院PIVAS实施DMAIC前的配制收费组成如下:普通药物配制费金额占总配制费的76%,细胞毒药物和全合-肠外营养液配制费占比分别为13%和11%。由于普通药物配制收费相对较低,扣除配制成本后每组平均净收益约为0.55 元/组;细胞毒药物和全合-肠外营养液每组配制平均净收益分别约为28.94元/组和37.36 元/组。配制净收益计算方法如下:某类输液单组配制平均净收益=统计期内此类输液配制总收益/统计期内此类输液配制总组数-统计期内单组平均配制成本;单组平均配制成本=统计期内配制总成本/统计期内配制总组数=2.64 元/组。PIVAS 的配制收益与总配液组数及配液种类占比相关,配液总量高、高收益配液种类(如细胞毒药物、全合-肠外营养液)占比高,则配液总收益高。然而,PIVAS总配液量受住院患者人数及输液使用率影响,“降低住院患者静脉输液使用率”自2021 年起被列为国家医疗质量安全改进十大目标之一,因此 PIVAS总配制组数在短期内趋于稳定甚至减少,细胞毒药物配制量趋于稳定。综上,本研究将增加全合-肠外营养配液量列为PIVAS效益提升的重点方向。

1.2.3 分析阶段

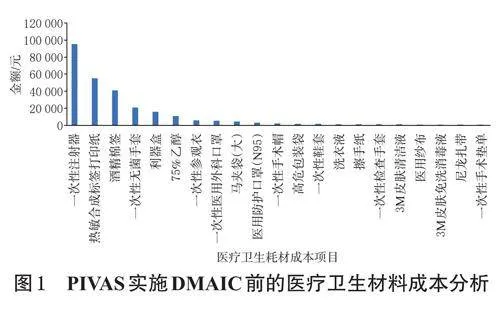

(1)成本管控分析。①人力资源配置优化分析。PIVAS属典型的“劳动密集型”部门,且S 医院PIVAS第三方劳务派遣员工占比57.5%,其余为医院合约制员工。部门长期面临第三方员工流动性大、培训周期长,部门积休(即因加班工作而积累的未休假日)积压严重,工作效率和质量有待提高的困境。本研究结合PIVAS 配制数量与人力情况,收集了部门PIVAS 实施DMAIC前员工配液效率、调配差错、积休以及第三方员工离职率数据。其中配液效率指标受药品品种调配难易程度、数量等影响,管理组采取对不同药品给予对应调配系数赋分的方式来统筹调配得分,用单位时间人均冲配得分来评估人员的工作效率。PIVAS 单位时间人均冲配得分=PIVAS员工调配总得分/调配时间;调配总得分=Σ(药品基础分数+非整支系数×药品基础分数+员工配制数量×药品调配系数)。通过数据分析发现实施DMAIC前PIVAS单位时间人均冲配得分为3.31 分/min,调配差错(含内差)为44.75 次/月,积休每月递增。此外,第三方劳务派遣员工离职率为15%。综上,如何降低第三方劳务派遣员工离职率、提高PIVAS整体工作效率与工作质量是PIVAS 人力资源配置优化的关键要素。②医疗卫生材料成本管控分析。在对医疗卫生材料成本明细分析中(图1),依据“二八法则”,管理组将一次性注射器、标签打印纸、酒精棉签及无菌手套列为材料重点管控项目。

(2)效益改进分析。管理组调研发现,S 医院实施DMAIC前单瓶肠外营养液使用人数占肠外营养液总使用人数的93.25%。中华医学会肠外肠内营养学分会2018 年发布的《规范肠外营养液配制》提到,由于肠外营养液单瓶输注不利于营养素的有效利用且会增加输液不良反应发生率,临床应避免使用[7]。《成人肠外营养脂肪乳注射液临床应用指南(2023 版)》指出,“全合一”肠外营养液更符合机体生理代谢过程,与单瓶输注相比,能够减少代谢并发症、降低患者发生不良结局的风险[8]。因此,降低全院肠外营养液单瓶输注使用率,提高全合-肠外营养配液量,可以在提高配制收益的同时提升临床合理用药水平。

1.2.4 改进与控制阶段

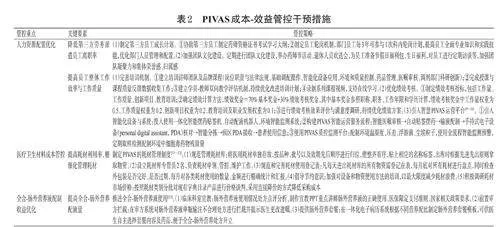

管理组在改进阶段依据DMAIC法,结合分析阶段得出的关键要素,提出多种干预措施,以期达到增加PIVAS运营净收益的目标。在控制阶段,管理组通过有效的监督测量方法定期追踪,对改进成果进行固化。成本-效益管控干预措施见表2,其中智慧PIVAS运营平台见图2、全合-肠外营养液医嘱套餐见图3。

1.3 评价指标

本研究以PIVAS 总收益、总成本、净收益评价总体改善效果;以员工工作效率(单位时间人均冲配得分)、工作质量(调配差错)、工作满意度、离职率、积休天数评价人力资源配置优化效果;以医疗卫生材料成本金额评价耗材成本管理效果;以全合-肠外营养液配制收益金额、配制数量、单瓶肠外营养液使用占比评价全合-肠外营养液配制收益改进效果。

1.4 统计学分析

应用SPSS 26.0 软件进行统计学处理,计量资料以x±s 表示,计数资料以例数和百分比(%)表示。对满足正态分布及方差检验齐性的计量资料,采用两独立样本t 检验进行组间比较,否则采用非参数秩和检验。检验水准α=0.05。

2 结果

2.1 PIVAS总成本-收益改善

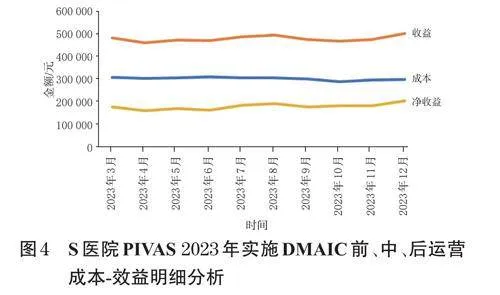

经过基于DMAIC 的成本-效益管理实践,S 医院PIVAS总收益由实施DMAIC前的(471 366.50±9 201.5)元/月上调至(479 679.50±14 320.14)元/月(P>0.05),总成本由(305 878.88±3 201.75)元/月显著降低至(294 610.59±5 007.33)元/月(P<0.05),净收益由(165 487.62±7 993.17)元/月显著上调至(185 068.92±12 447.75)元/月(P<0.05),净收益涨幅达11.83%(图4),超出本研究预期设置的净收益改进目标10%。

2.2 PIVAS全合-肠外营养液配制收益上浮

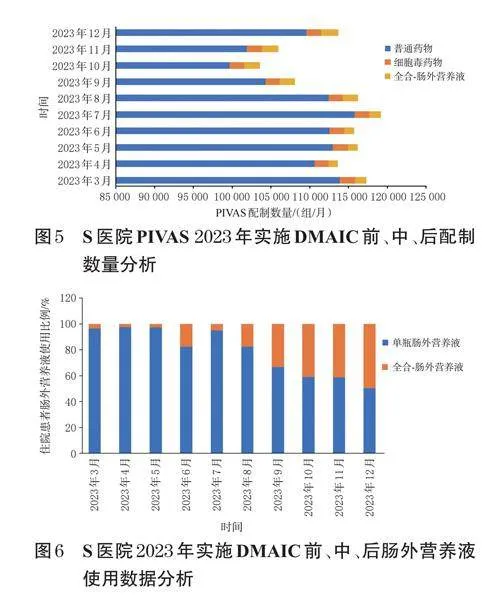

实施DMAIC后,受住院患者静脉输液使用数量减少的影响,S医院PIVAS总配液量较实施DMAIC前降低6.81%,但配制收益却较实施DMAIC 前增加1.76%,这主要得益于PIVAS 全合-肠外营养液配制数量的增加(图5)。在合理用药宣教和审方干预后,全合-肠外营养液配制数量由实施DMAIC 前的(1 263.75±135.83)组/月显著增加至实施DMAIC后的(2 061.25±89.04)组/月(P<0.05),全合-肠外营养液配制收益相较实施DMAIC前上涨63.18%。此外,由于肠外营养液单瓶输注收费归为普通药物收费一类,为9.9 元/(床·d),S 医院住院患者平均每床日静脉输液使用数量约为4 瓶(袋),因此,肠外营养液单瓶输注量的减少在提高全合-肠外营养液收益和促进合理用药之外,亦有助于减少药护工作量和增加普通药物平均每袋收益。S 医院PIVAS 运营成本-效益实施DMAIC后,单瓶肠外营养液使用人数占肠外营养液总使用人数的比例由实施DMAIC 前的93.25% 降低至58.75%(图6),S 医院PIVAS 普通药物平均每袋收益由实施DMAIC前的3.19元/组增加至3.25 元/组。

2.3 PIVAS人力资源配置优化

与实施DMAIC 前比较,实施后PIVAS 总体单位时间人均冲配得分显著提升(P<0.05),部门调配差错(内差)显著下降(P<0.05)。此外,实施DMAIC后,由于工作效率的提升和智慧PIVAS运营平台的建设,PIVAS每日运营班次减少2 个,部门人员积休天数显著下降(P<0.05),使得更多人员从繁重的调剂工作中解放出来,参与到部门科研及质控工作中,员工工作满意度由实施DMAIC前的65% 增长至84%(P<0.05),第三方员工离职率由实施DMAIC 前的15.0% 降低至7.5%。结果见表3。

2.4 PIVAS医疗卫生材料成本降低

S 医院PIVAS医疗卫生材料成本由实施DMAIC前的(67 826.42±2 812.76)元/月显著降低至实施DMAIC后的(56 384.33±4 607.67)元/月(P<0.05),降幅达16.87%。

3 讨论

PIVAS在加强配制人员职业防护、促进患者合理用药、提升护理质量和静脉用药安全等方面起到积极作用,但同时存在高运营成本、高工作强度的挑战,亟须采用科学的研究方法进行运营成本-效益管理,推动PIVAS的健康发展。本研究基于DMAIC,设定S医院PIVAS运营成本-效益管理目标,基于数据分析测量S医院PIVAS成本管控和效益提升的要素并进行分析,提出一系列运营成本-效益改进策略并付诸实践,取得了良好成效。S医院实施DMAIC 后PIVAS 净收益较实施DMAIC 前显著提高了11.83%(P<0.05)。

在成本管控方面,S 医院人力资源成本占PIVAS总成本的70%。人员薪资为部门稳定支出,在人力成本金额短期内不变的情况下,本研究经分析将降低第三方劳务派遣员工离职率、提高PIVAS整体工作效率与工作质量列为医院PIVAS 人力资源成本管控的目标。在实施绩效考核方案和推进智慧PIVAS运营平台建设后,S 医院PIVAS每日调配班次减少了2 个,部门人员积休天数由(58.00±12.25)d/月降低为(-48.87±24.97)d/月(P<0.05),有效缓解了排班压力且使得更多人员从繁重的调剂工作中解放出来,参与到部门科研及质控工作中。单位时间人均冲配得分、调配差错和员工工作满意度都显著提高。此外,本研究通过采取制定员工成长计划、完善培训机制和定期团建等措施,加强第三方员工团队归属感,也进一步提升了部门人员专业技术水平,第三方人员离职率由15.0% 降低为实施DMAIC后的7.5%。另外,在医疗卫生耗材成本管控方面,研究团队针对重点管控耗材,例如注射器和打印纸等,制定了一系列精细化管理制度,并通过价格谈判和对比,从源头降低采购成本,耗材成本由实施DMAIC前的(67 826.42±2 812.76)元/月显著降低为实施DMAIC后的(56 384.33±4 607.67)元/月(P<0.05),降幅达16.87%。

在收益提升方面,PIVAS配制收益与总配制组数和配液种类占比相关。受住院人数和输液管理政策影响,S 医院PIVAS总配制组数在短期内趋于稳定甚至减少,细胞毒药物配制量趋于稳定。管理组经测量分析发现,实施DMAIC前S 医院单瓶肠外营养液使用人数占肠外营养液总使用人数的93.25%,降低全院单瓶肠外营养液使用率、推进全合-肠外营养液使用,可以在提高配制收益的同时提高临床合理用药水平。因此,本研究将提升全合-肠外营养配制数量列为S 医院PIVAS效益提升要点。管理组通过审方拦截、肠外营养合理使用、临床宣讲及设置全合-肠外营养液医嘱套餐等一系列干预策略,显著提高了全合-肠外营养液配制数量,使得实施DMAIC 后S 医院PIVAS 在总配制量较实施DMAIC 前减少6.81% 的情况下,配制收益增加1.76%。住院患者全合-肠外营养液使用人数占肠外营养液使用总人数的比例由实施DMAIC 前的平均每月6.75% 显著增长至41.25%,本研究在提升配制收益的同时有效推动了临床肠外营养液静脉输液的规范使用。

本研究也存在一些不足:由于不同地区医疗机构PIVAS 实际运营状况存在差异,特别是智能化建设程度、人力资源成本和输液使用情况,对于需全额购买智能化设备及人力成本偏高的医疗机构,PIVAS可能出现入不敷出的现象[14],这也要求各医疗机构采用科学的管理方法,识别自身PIVAS 运营成本-效益管理要素并针对性地提出干预策略。

综上所述,本研究基于DMAIC 对S 医院PIVAS 运营成本-效益实施管理后,PIVAS净收益较实施DMAIC前增加11.83%,超过了本研究预设的净收益改进目标10%;PIVAS员工工作效率、工作质量与工作满意度显著提高,员工离职率与积休天数降低;医疗卫生材料成本显著降低;全合-肠外营养液配制数量与收益显著提高,单瓶肠外营养液使用占比显著降低。